万孚的风险主要在市场端,或者说是销售端,其销售增长的持续性是面临的最大考验,这和它独特的市场销售方式有关。

万孚生物曾经是我比较喜欢的一家企业,可能和它位与广州有关,我对广东的企业自然有一种亲近感,虽然我不是广州人,但已经在广州20年+了。万孚生物位于广州科学城,在研发、营销和管理机制上都具备自己独特性,当然这些独特性可能也为未来埋下了地雷。

开宗明义的讲,万孚通过全国成立或控股销售公司的方法,的确短期内带来了销售业绩的高速增长,营收和利润每年几乎都已20%+的速度在增加,见下表:

取得如此高的增长在医疗器械行业是比较罕见的,尤其营业收入,在2017年取得了爆发时的增长,增长高达109%,这种翻倍的增长一定是和其独特的市场运作模式有关,这种模式是什么呢?

大家可以去看一下万孚的年报,注意它多达14家控股在50%+的各省销售子公司,如果仅仅是控股这些销售公司倒也没什么大问题,虽然这种控股销售公司的模式不是什么通行模式,证明这种模式效率可能不高,但也不能说就一定不好。问题出在万孚与各家销售公司的少数股东的对赌协议上。下面是年报中披露的一家销售公司对赌协议的内容:

本公司承诺:新疆万孚第一至三年业绩实现的营业收入及净利润均高于承诺业绩的80%,应收账款占 营业收入比例也达到承诺指标,则2018-2020年分别以新疆万孚第一至三年实现的净利润,但最高分别不超 过1,620万元、2,340万元、3,240万元的价格受让李祖良及科宝信息合计持有的新疆万孚2.5%、3%、3.5%股权。若新疆万孚第一至三年累计实现的营业收入不高于16,000万元,累计实现的净利润不高于1,920万元,则本公司有权要求乌鲁木齐西禹金州贸易有限公司、邱德群、李祖良、科宝信息共同、连带回购本公司届时持有的新疆万孚的全部股权,回购价款总额为本公司实际出资额以及股权购买款总额的1.5倍。

通过这种方式实现全国市场的扩张非常新颖,当时第一次看到时我也很难判断这种方式的好坏,我现在只能说,短期内,对万孚的营收业绩会有非常好的促进作用,但从长期看,却很可能隐藏着比较大的风险。因为很简单,在对赌协议巨大的利益诱惑下,那些手握各省市场的“销售精英”们一定会竭尽所能甚至不以销售获利为目的的疯狂销售,因为即使他们没有从销售中获利也可以从对赌协议中获得收购股份款的补偿。

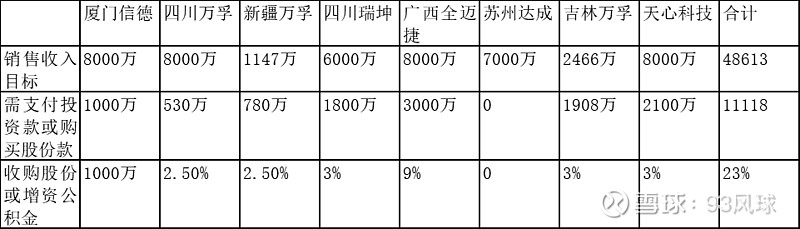

2018年与附属公司少数股东订立的对赌协议:

注:因为对赌协议条件,销售收入和支付款都为预估数。

这就可能带来一个问题,快速的销售增长含有多少水分?我们可以看一下现金流,经过对现金流的测算,营业现金流缺口2017年约为0.5亿,2018年约为1.7亿,约为全年利润的50%左右。2016年-2018年三年的营业净现金流都比净利润低20-30%,万孚的应收账款在2017年才大幅增长,即使考虑应收账款的增长,营业收入还是有现金流缺口。对应的营业收入在2017年实现的翻倍增长就显得非常刺眼,如果没有市场的特殊操作手段,这种翻倍增长是很难实现的。

大家都知道,销售终端最大的资产是客户关系,但客户关系是掌握在人手里的,这些销售公司的少数股东大都有自己的其他实体,很难说他们会把所有关键关系都落在万孚控股的销售公司。一旦对赌完成,这些“销售精英”们会不会抽身就走还是很大的问题,即使不走,如果没有继续的对赌协议的利益驱使,这些销售精英们是否会继续如此投入的开发客户和推动业绩还是一个未知数。

那是否可以继续使用对赌协议推动销售?当然可以。但是,就需要不断地资本投入,根据上表的总结,这些对赌协议,仅2018年的协议就需要支付1个多亿的收购股份款,但获得的只是销售公司总共20%多的股份,这个投资是否划算?而且这20%多的股份还是各省销售公司2%-3%,最多9%的股份合计而来,妥妥的添油战术。添油战术是军事上的大忌,难道就不是商业上的大忌吗?

这些资本投入实际上是变相的销售费用投入,虽然近两年万孚的销售费用只占到销售收入的20%左右,但如果算上这些资本型投入就不是20%那么简单了。如果这些资本投入变成费用将会大大拉低利润率。2018年,万孚的净利润是3.5亿,利润率21%,如果加上这1个多亿的资本性投入,利润就要下降接近三分之一。

所以,万孚在现金流不是太好的情况下,又要持续不断的资本投入以维持对赌协议,2018年的增发就来了,7个多亿的增发资金还会使万孚的模式继续进行下去,但是,我们需要警惕其中的风险。

后记:

年报中,有些信息披露的不完善,例如:

2019年半年报披露:2016年7月至2017年6月,四川万孚已完成业绩承诺目标,本公司按照投资协议的约定于 2017年12月支付股权转让款530万元,受让四川万孚2.5%股权。 但为什么没有批露2017年7月-2018年6月和2018年7月-2019年6月完成情况?