本周再接再厉,又中一新股安乃达,市值10280元,比上次大一倍,看看下周表现如何,余交易无。

本周实盘净值下跌1.48%,年度收益来到10.91%。本周我们来聊聊格力电器,看看在渠道改革后的一些变化。格力电器2023年营收2040亿,同比增长7.93%,净利润290亿,同比增长18.41%,均创了历史新高。在经济环境如此低迷情况下,苦哈哈的白色家电行业为什么能创造堪比白酒的优秀业绩呢?我认为主要有三个原因:1、天气因素。2023年平均气温偏高,入夏时间早,促使空调销量增长不错。根据产业在线数据,2023 年,家用空调生产 16,869.2 万台,同比增长 11.1%,销售 17,044.0 万台,同比增长 11.2%。2、替换高峰来临及政策刺激。空调替换周期一般在10年以上,我国在2010年产销经历了一波大幅度增长,这部分的替换需求将陆续在近几年释放,再叠加近两年国家鼓励和推动消费品以旧换新,促进消费经济大循环,加速更新需求释放的大政策也使得销量进一步走高。3、大宗商品铜价格的下降。格力电器成本构成中原材料成本占营业比重达到88%,而这其中铜的占比是大头。2023年铜价整体是下降的,这导致2023年毛利率比2022年增加了近4个百分点,利润得到释放,这也是为什么格力净利润增幅远大于营收的增长。

至于格力的渠道改革带来什么良性变化,目前我还没有明显看出来。因为上述三个原因是行业共享,无论是美的还是海尔在2023年都取得了不错的成绩,且均是净利润增速超过营收增速,格力并未表现出特别之处。要说非有什么不同的话,可能格力在渠道改革之前业绩是有点掉队的,而现在终于跟上了大部队的步伐。

虽然格力在增长方面上没有展现出可喜的变化,但在账面结构上有很明显不同,我们来细说一下。首先是应收款项融资大幅下降和存货、合同负债的走高。应收款项融资其实就是之前收的经销商银行汇票,因为可以随时贴现,所以都划到了这一块。这两年在渠道变革背景下,格力减少了销售层级,销售方式在往线上转型,全渠道实施统配、统装,促进了整体效率提升,经销商打款后可按需提货,所以减少了很多银行汇票,直接变成了现金,合同负债也是如此。这样的好处是经营现金流大大增加,手上现金更多了,坏处是减少了向渠道压货的可能,存货从之前的经销商那里不断向公司主体转移,负债表上存货从2019年241亿最高增加到2021年的428亿,近一年才开始逐渐稳定下降,到今年第一季度为326亿。因为少了渠道库存的平滑,公司对终端消费更加敏感,但是留在手中巨额的存货也会大幅增加资产减值的计提。2023年资产减值达到24.9亿,比2022年高出15.2亿,这部分损失是直接计入利润表的,如果想要改善就必须向美的一样利用线上的高效率增加周转,降低存货比例。实际上格力也是这么做的,存货周转天数从2021年的110天下降到了2023年的84天,而同时期美的存货周转天数是63天。

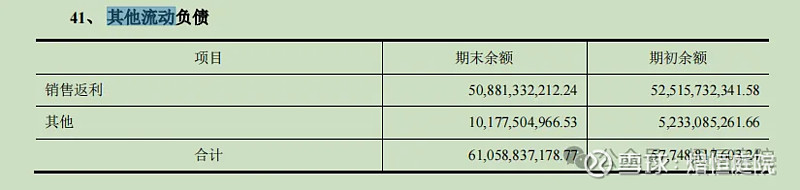

另一个改变就是销售费用了,格力销售费用从2022年的113亿增加到2023年的171亿,财报给出的解释是受产品安装维修费增长影响,这也是渠道改革带来的变化。目前格力采取全渠道实施统配、统装,以前是出厂价给到经销商,经销商除了能拿到格力返利外还能通过卖给消费者赚取一定差价,并负责安装维修收取部分费用,这样层级多了会导致终端价格偏高,产品失去竞争力,这也是为什么格力产品普遍要贵一些的原因。现在经销商、客户都可以在网上下单,价格比之前线下低但高于给到经销商的出厂价(因为层级少了且包含了安装费用),而对于经销商的损失,通过销售费用里的安装维修费这种形式补贴一部分,所以我们可以看到在其他流动负债中销售返利比去年还要少,而今年销量是明显高于去

年的,差异就在下面的“其他”中,它包括了还未给的安装维修费和代转销项税,总体比去年高出近一倍。那么这种形式跟洋河就有点像了,属于先提价,然后通过开瓶有奖形式在销售费用中返还一部分,这样记账手法会让营收、毛利率增高,但实际净利润率却不变。格力2023年净利润率是14.23%,在毛利率同比高4个点的情况下,净利润率才比去年同期高出1个多点,而这高出的一个多点还拜铜价格下降所赐,这也是我前面所说渠道改革优势并没有明显看出来的原因,而且在渠道改革后通过记账手法不同增加的营收也才同比提升7.93%,这么看就略显乏力了。

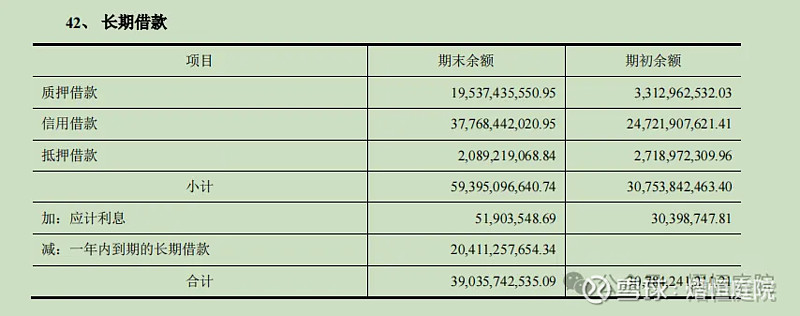

还有一点值得关注的就是格力的负债率了,从2021年的67.55%涨到2022年的72.74%,然后再逐渐下降到今年第一季度的68.09%,看着还不错,负债率终于下来了,但仔细看就不是那么回事了,实际上格力的有息负债还在增加,从去年858亿增加到今年879亿,减少的只是经营性负债,也就是占用上下游的钱,这等于降低了有利的负债,实际杠杠率并没有下降。

而且借款质量也在下降,利率最低的信用借款已经涨到378亿了,还不够,继续增加了利率偏高的160亿质押借款。这也导致看着帐上货币资金很多,达到1200多亿,但其中受限资金达到782亿。那格力又不缺钱,搞这么多借款干什么呢?我之前以为会有什么收购之类的大动作,后来发现并没有,都用在这里了:

是的,理财套利。我算了下格力有息负债平均利率在3.5%左右,而利息收入接近5%,赚取了1个多点的利差,所以2023年财务费用是净收入35亿,比2022年多了13亿。看着好像还不错,这种套利钱不赚白不赚。但我并不认同这种做法,就像芒格说的:“一件事不值得做,就不值得把它做好。”一个制造业干嘛去学银行玩套利?一般的余钱理财就可以了,居然还加大负债去理财。在中国如此内卷的制造行业,所有的精力应该都用来想着增加自己的竞争力,并出海寻找国际市场,或者在股价如此低迷情况下增加分红、回购都是不错的选择。而且如此高负债像长江电力还说得过去,毕竟有国家信誉支撑,但你只是民企,并不能抵御那种极低概率事件的发生。前两年美国硅谷银行短债长投破产的事情还没过去多久吧?所以,虽然它能赚点蝇头小利,但仍不值得把杠杆拉得太高。

再来说说格力目前的困境,虽然去年业绩创了新高,但那只是水涨船高,外界因素帮了忙,今年铜价上涨叠加雨水偏多,格力恐怕就没那么舒服了。在中国制造业的内卷程度,大家看看拼多多、抖音各种匪夷所思的价格就应该明白,所以董大姐想在冰箱、洗衣机或者其他生活电器上寻找新的增长点,我看是不现实的。实际上格力2023年生活电器营收只有40亿,占比不到2%,比去年还下降了12.39%。其他工业制品、绿色能源占比也不高,且毛利率更低,格力钛就更别提了,目前还处于亏损中,去年中报时显示亏损1.7亿,已经是历史最好成绩了,本来期待年报利润转正的,结果年报时不再披露格力钛业绩了,不过从少数股东损益情况来推算,下半年亏损又扩大了。唯一的现金奶牛业务就是空调,但这个市场已经充分竞争过,格局比较稳定,剩下的对手都很强硬,很难再实现高增长。如果想要突破就只有走向国际,去卷别的国家了,这方面国内公司有明显竞争优势,所以也爱招来各种制裁。但格力国际业务总是做不上去,在全球范围缺乏影响力,可能跟董大姐比较坚持“原汁原味”有关,之前国际营收占比还能保持15%以上,结果去年还下降到14.26%。这一点美的做得很好,通过不断收购国际知名电器品牌打响了一定的知名度,国际占比达到了40.56%。所以,格力目前最大的问题仍然是如何寻找新的增长点和向海外输出。

好在格力目前估值仍然很便宜,再加上稳定的分红,只要空调业务不倒退就仍然有利可图,渠道改革成功可以当做意外的惊喜。估值方面,因为近两年的有利环境,我会将近三年的平均净利润255亿当做基础利润,并因为行业内卷程度和不确定性打7折,然后将其当做一份4%收益的永续债来看,合理估值为255*0.7*25=4463亿,理想买点打5折为2232亿,卖点为合理估值的1.5倍6695亿。目前格力仍然处于低谷状态,但白酒行业也处于估值低位,且商业模式更好,所以闲钱暂时不会买入格力。

本周阅读《我与地坛(插图版)》,作者:史铁生。这是一部讲述自己故事的书,充满了真挚的感情,展现了文字的力量,可以说读之前我从来没想过一个人的文字可以带来这样的震撼力。史铁生1951年出生于北京市。1967年毕业于清华大学附属中学,1969年去延安一带插队。因双腿瘫痪于1972年回到北京。后来又患肾病并发展到尿毒症,靠着每周3次透析维持生命。后历任中国作家协会全国委员会委员,北京作家协会副主席,中国残疾人联合会副主席。2010年12月31日凌晨3时46分因突发脑溢血逝世,享年59岁。如果说出生在那个特殊年代本就够悲惨了,但是命运仿佛还嫌不够,让热爱运动的他在20多岁就无法行走,后来更是饱受各种病痛的折磨,对此他自我调侃到“我的职业是生病,业余在写作。”作者也曾经历过绝望、自暴自弃、妄图自杀等各种心理阶段,但是靠着母亲、朋友的帮助,靠着强大的思辨力和精神追求,不断自我开导,求索生命的意义,最终在写作的帮助下完成了自我救赎,获得了新生。这本书很适合那些在人生低谷时的人看看,它会带来不一样的视角去重新审视这个世界。全书给我影响最深的章节是《好运设计》和《念地坛》,前一篇本想通过设计出下辈子完美的人生来给这辈子解馋,结果推算到尽头发现如果不把目光从追求结果转移到过程,是无法获得完美人生的,就像文中所说:“生命的意义就在于你能创造这过程的美好与精彩,生命的价值就在你能够镇静而又激动地欣赏这过程的美丽与悲壮。”《念地坛》这篇里提到的“写作的零度”对我启发很大,“写作的零即生命的起点,写作由之出发的地方即生命之固有的疑难,写作之终于的寻,即灵魂最初的眺望。”“人太容易在实际中走失,驻足于路上的奇观美景而忘了原本是要去哪儿,倘此时灵机一闪,笑遇荒诞,恍然间记起了比如说罗伯-格里耶的《去年在马里昂巴》,比如说贝克特的《等待戈多》,那便是回归了“零度”,重新过问生命的意义。”我想"零度"意味着本源,弄清事情的原因,牢记最初的初心,聚焦自己的目的。我们写文章时,最好先仔细想想要解决或者说清楚什么问题,希望达到怎样的目的,不然很容易写着写着就发散、迷失掉,别人也很难领会到重点。@今日话题 #实盘分享# $格力电器(SZ000651)$