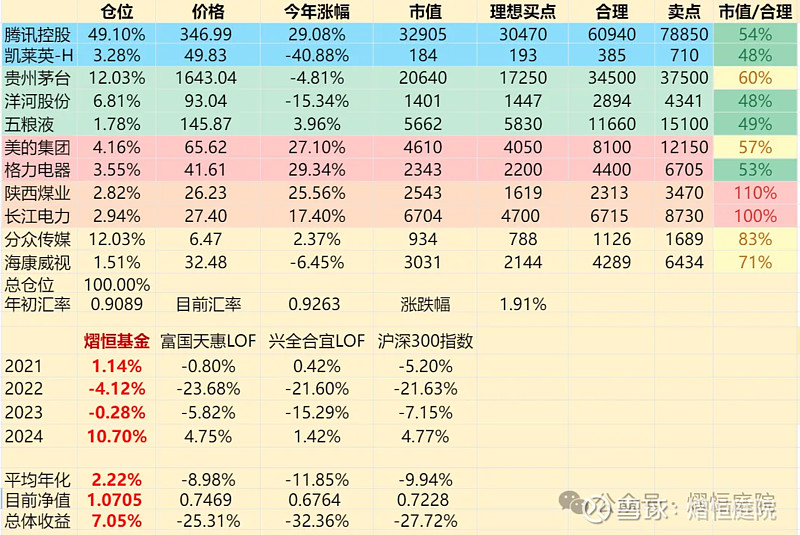

本周交易无。

本周实盘净值下跌4.08%,年度收益来到10.7%。最近在学习古井贡酒,之所以学习它,一是因为部分持仓公司逐渐到达合理估值上缘,今年的分红也陆续到账,资金需要去处。而持有的洋河和凯莱英因为不确定性增大,暂时不打算加仓,美的、格力受制于苦哈哈的行业特性,也没有加仓的兴趣,腾讯早已超过持仓上限,剩下的茅台如果努努力,再跌点倒是有可能,所以储备一些备选公司是当务之急。二是由于存在B股这个历史遗留产物,对于同股同权的古井贡B相较于古井贡A折价高达52%,去年净利润增速46%的古井贡酒在B股目前的TTM市盈率只有11.72,对于价值投资者来讲,是一个让人流哈喇子的好标的。

那有朋友会说了,B股折价那么多总是有原因的。是的,我总结了以下几方面原因:第一,了解的人少。B股的正式名称是人民币特种股票,是以人民币标明面值,以外币认购和买卖,在中国境内(上海、深圳)证券交易所上市交易的外资股。虽然叫外资股,但是B股公司的注册地和上市地都在境内,受证监会监管,现存共有90只B股,当然最多时也就才114只B股,这其中就有79只同时在A股和B股上市。当时国家发行B股的初衷就是想利用股票市场来吸引外资,但在2001年后就再也没有新股发行上市,反而不断有公司转板A股、H股或者退市,B股的融资功能也就逐渐丧失,但对于拥有美元或者港币的投资者来说,也还算是一个不错的投资工具,只不过这个市场略显小众。据中国证券经纪人协作网数据,目前投资者仅有273万户,且近三年都没有增长,与A股1.47亿的开户数量比起来就显得十分渺小了。正是因为小众,所以市场有效性稍微欠缺。

第二,外汇管制。由于B股的初衷是给国内的外资股购买的,国内投资者虽然也可以购买,但受限于外汇的管制,每年只有5万美元的的限额,这就造成了一个尴尬的局面,资金量大的肯定看不上这每年5万美金的买入额,不懂投资的压根就不知道B股这回事,这也是B股交易量这么低迷的原因。另外还存在一个汇率波动风险,这个可以通过减少结购汇来规避,毕竟现在的情况是资金出去容易进来难,没事放在那里就好。而且B股相较于港股有个很大的优势是超过1年不用交股息税,这个对于港股动则20%到28%的股息税来讲,好太多了。

第三,流动性太差。这是广为诟病的一个问题,港股因为流动性低都经常有折扣,更别说更加清淡的B股了。这个就是投资理念之争了,如果你将股票看成交易的筹码,时刻期待哪个马大哈高位接你的盘,那么这里确实不太适合你。如果你是看重企业的经营,期望从企业后续发展中分一杯羹,市场交易只当做意外的惊喜,那么这里是天堂。毕竟同样的东西,别人买一元,你只花5毛,每年分红完全一样,这便宜不占能叫价值投资?我们都知道投资里有个不可能三角,收益率、确定性、流动性三者不可能都占全了,这里面价值投资者能放下的只有流动性,也就是放弃目前的购买力换来以后更高的购买力,所以流动性低对我们来讲并不一定是坏事。而且流动性对那些机构可能是不得不考虑的问题,我们这点毛票子大部分还轮不到考虑流动性。

最后一个就是“懒”。可以说一件事只要稍微设置点门槛就会阻挡大部分人的前进,就算它能获取明显的利益。包括我在内,其实我早就知道B股的存在,但就是嫌手续麻烦,迟迟不愿行动,还自己找借口已经有大量的港币资产腾讯和凯莱英了,没必要再来一个增加汇率风险。但这片价值洼地迟早还是要去探索的,早点开通随时准备肯定更好,比如说这次刚刚开通,结果古井贡B从100直接飙到了130,就差那么几天,真是现实打脸的案例啊。

另外古井贡B还具有一点彩票属性,就是我们上面所说的转板可能,因为B股毕竟是历史遗留产物,早已失去融资功能,最终的趋势应该是逐步取消,古B大概率会转到H股,这样就存在一个估值回归可能,当然这个只能当做风落之财,且最新的古井股东大会上管理层也说暂时没有转板打算。

最后说下开通B股的过程,其实整个办下来也不复杂,网上都有现成的流程了。我本想采用华泰+招行无脑组合,结果联系客服经理告知,东莞的招行无法开通B股(汗),原因不明。遂想着去广州或深圳开个招行卡再回来办,结果客服经理又补了一句,由于东莞招行无法开通B股,导致东莞华泰没有办理过该业务,保险点最好去外地开卡后顺便在当地华泰办理B股(再次暴汗。。。)。

本就怕麻烦的我一阵纠结,就顺便问了下本地证券商东莞证券能不能办理,结果意外惊喜,说能办,需要身份证,和银行卡,工行(卡和存折都可以),中行(只能是12位数外币存折),只能这两个银行。于是拿了工行卡立刻去营业部,整个过程还算顺利,可能营业部长期没人上门,我一去两、三个人同时服务,十分热情周到,把能开通的业务都给开通了,什么北交所、融资融券等,想着也没啥坏处,开就开了呗,盛情难却啊。主要时间用在录视频告知书上,然后等东莞总部审核,建议11点钟前办完,如果到快下班时间,总部人可能吃饭去了,会半天通过不了。营业部开通后,就去工行办理第三方存管确认,开通港、美元账号,这一步看似简单,结果耽误时间最长,因为银行也很少办理这个业务,只能一边摸索一边办理,如果碰到年轻的柜台业务员,那只能两边同时大眼瞪小眼,“我开通B股”,“啥叫B股?”还好当时有个老一点的稍微有点经验,也是弄了好久,我2点钟去,4点钟才摸索清楚,刚准备完成最后一步确认,结果系统时间到了,办不了了。。。所以,建议大家去稍微大一点的工行办理,不然急死人。

总结就是东莞朋友可以选择东莞证券+工行组合,也可以全程手机操作购汇、转账,没说要收开户费什么的,也算是比较方便,步骤就两步:带工行卡去东莞证券营业部开通B股,然后去银行确认,记得去大一点的银行,时间选择尽量早一点的工作时间,银行那边最好赶在3点之前办完,完毕。

再来说回古井贡酒, 它是中国老八大名酒企业,是中国第一家同时发行A、B两支股票的白酒类上市公司,坐落在历史名人曹操与华佗故里、世界十大烈酒产区之一的安徽省亳州市。古井贡酒源于公元196年曹操将家乡亳州产的“九酝春酒”和酿造方法进献给汉献帝刘协,自此一直作为皇室贡品,曹操也被史学界命名为古井贡“酒神”。古井贡酒以“色清如水晶、香纯似幽兰、入口甘美醇和、回味经久不息”的独特风格,四次蝉联全国白酒评比金奖,在巴黎第十三届国际食品博览会上荣获金夏尔奖。地域性是白酒的历史底色,安徽又是白酒大省,全国20家白酒主业境内上市公司中,四家位于安徽,安徽几乎每个县都有自己的本土酒厂。因此,业内素有“东不入皖、西不入川”的说法。可想而知,能在这个市场中拼杀出来的酒企实力是毋庸置疑的。

自从1996年上市以来古井贡酒从3.8亿的营收,0.67亿的净利润,发展到2023年203亿营收,46亿净利润,27年来营收复合增速15.87%,净利润复合增速16.96%,是一家发展非常强劲的公司。假如你在1996年以收盘价10元买入古井贡B1000股,总计10000元,分红不再投入,就躺在账上,那么以当前的价格,市值加分红总计27500,增长26.5倍,复合收益率13.06%,如果算上分红再投入的话,那么收益率将会非常接近净利润增速,所以古井B股票的价格完全是被业绩所推动,估值从上市时的11.99到目前的11.72基本没怎么变。这也是B股投资的另一个好处,因为交易清淡,投机者少,股市波动远小于A股市场,拉长来看基本是一条斜向上的曲线。

毫无疑问,上市27年来维持15%左右的复合增速算得上是一只大牛股,那么我们目前就是要找到古井贡酒具有哪些核心竞争力?这些竞争力是否能推动它再创辉煌?从 公司的历史中我们可以知道古井贡最近的发展史始于2008年,在现任董事长梁金辉带领下,古井贡酒开始大规模压缩产品线,在“古井贡酒”主品牌之上“品牌提升”,推出了高端品牌“年份原浆”,在今天“得高端则得天下”的竞争格局中,年份原浆确实成为古井贡酒的业绩主力军。2023年财报显示,年份原浆系列贡献了154.17亿元,超过营业总收入的76%——而传统的古井贡酒系列,只贡献了营业总收入的不足10%。年份原浆的毛利有132.04亿元,毛利率更是高达85.65%,比古井贡酒系列58.27%的毛利率高出一个量级。也正是得益于这一高端品牌战略的坚决执行,再加上营销上的全力投入,使得古井贡酒在上一轮白酒寒潮2013到2014年,仍能保持营收微增,净利润稍降的成绩,这一点除了茅台没有哪家酒企能做到。虽然在2020年疫情那年,古井贡出现了少见的营收、利润双下降,但仔细看财报就会发现那是因为收购的湖北黄鹤楼酒业因为刚好处在疫情重灾区,全年经济基本停摆造成业绩大幅下滑拖累了主业,实际的大头年份原浆仍保持了6.52%的增长,且第二年疫情稍微好转后就恢复了营收29%,净利润24%的高速增长。如果我们以2008年为起点,2023年为终点,计算这15年来归母净利润增速,你会惊讶的发现复合增速高达38.84%,相较于上市以来15%的增速,这段时期绝对是一个炸裂的表现。

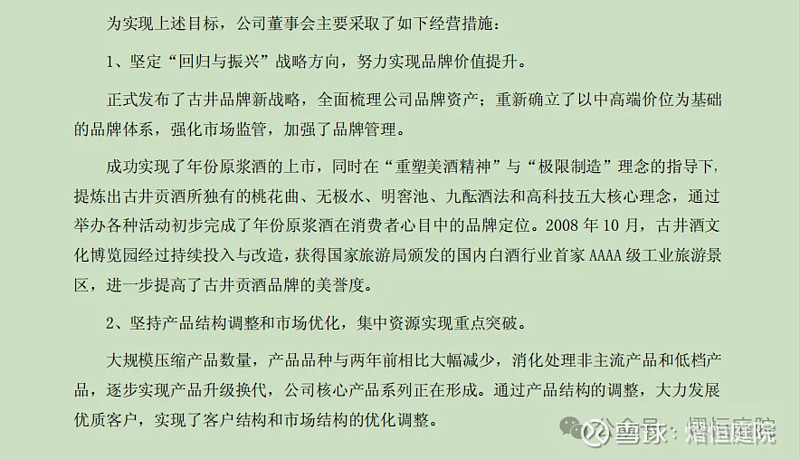

那么问题来了,2008年以来梁金辉时代,古井贡酒做对了什么导致古井发生了如此大的变化呢?通过这段时间的学习,我觉得有三方面原因:1、精准的战略眼光。我们可以看看2008年公司年报,这一年

这一年公司正式发布了古井品牌新战略,全面梳理公司品牌资产,并成功实现了年份原浆酒的上市;重新确立了以中高端价位为基础的品牌体系,加强了品牌管理。第二,大规模压缩产品数量,消化处理非主流产品和低档产品,逐步实现产品升级换代。就是这一次坚定“回归与振兴”战略方向,努力实现品牌价值提升,并坚持产品结构调整和市场优化,集中资源实现重点突破的整体战略非常精准的匹配了我国经济的高速发展和消费升级的大趋势,使其不断增长的品牌溢价能被广大消费者所接受。2、强力的营销投入。我统计了下2008年到2011年销售费用占营收的比例,分别是12.49%,18.39%,21.55%,24.12%,这一比例一直增加,直到2018年最高峰30.84%,然后才逐渐下降到2023年的26.86%。可见明确了战略目标后古井贡酒的投入也非常坚决,所谓“酒香也怕巷子深”,古井的品牌提升和文化底蕴需要大量广告、推销人员、经销商不断地讲述和推销才能获取消费者心智,尤其是古井贡这种本身品牌力相较于茅台、五粮液并不显眼的企业,所以其广为诟病的高销售费用是不得不走的一步棋,还必须保证长期投入。当然古井的记账方式也会导致其销售费用比别的酒企偏高,因为它的销售返利是记录在销售费用中,而大多数企业是直接冲减营收。3、充足的人员薪酬。古井贡高管薪酬从2018年970万增长到2023年2827万,复合增速23.85%,员工平均薪酬从2018年19.7万增长到2023年31.3万,复合增速9.7%,这个增速不明显是因为古井的员工总人数也在不断扩大,从2018年8323人到2023年的12969人。横向比较来看,2023年古井高管薪酬排在A股上市酒企的第一位,员工平均薪酬排在第三位,仅落后于茅台、五粮液。

所以,总结来看,古井树立了一个正确的目标,知道在哪里使劲,并让自己员工吃饱穿暖,这不就如段永平所说:“做对的事情,然后把事情做对”吗?那么古井的优势别人能模仿吗?这种增长的势头还会继续吗?我们下一章再来继续分解。@今日话题 #实盘分享# $古井贡B(SZ200596)$