内容援引自公众号PennStation

安踏公布了22Q3的运营数据,主品牌中单位数,FILA低双位数,Descente和Kolon也有35%/55%的增速。在9月口罩肆虐的环境下,这样的数据不能算特别低预期。但因为公司交流过程中体现了对于明年展望的谨慎,令市场“大受震撼”,反手一个暴跌来体现自己对这种谨慎态度的“不可接受”。

事实上,近年来每次安踏业绩会之后,港股市场几乎都要乐此不疲地“大受震撼”一下。优秀的业绩加上充满诚意的交流,换来的是放大镜般的有色眼镜。这么多年,市场找出来的“瑕疵”有1、现金流“恶化”;2、指引下降;3、库存增加;4、利润率下降等等,敝帚自珍,完全无视服装行业自身的运营规律和节奏。

Z作为曾经的卖方仔,通常在行文时仍然自愿遵守客观中立的职业态度。但谈及安踏似乎有所破功,旁人很难知道,曾经我们有多少夜晚、多少报告、多少电话花费在了无数“莫须有”的质疑上。初出茅庐的我们,面对一次又一次的“疑罪从有”,是怎么从如临大敌、大胆假设小心论证到后期的习以为常、呵呵一笑。

Z安踏的核心竞争力一共有2个:

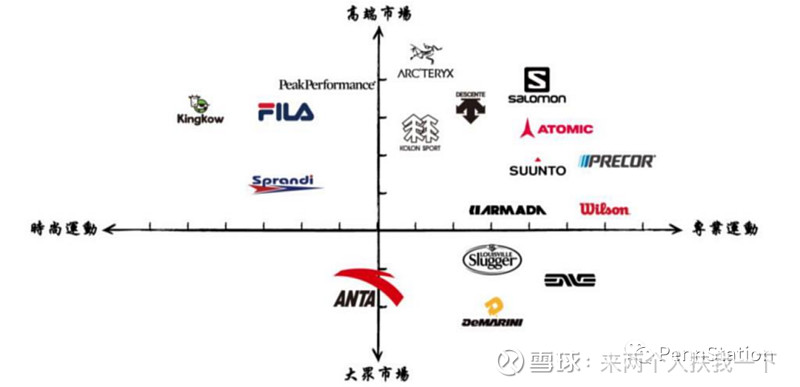

1、多品牌矩阵。

安踏目前旗下的品牌覆盖了大部分主流细分市场,和不同层级的消费者需求。多品牌运营能力的培养与FILA的成熟不无关系,从09年收购,14年扭亏,21年流水破200亿,10年时间集团摸索出了一套完整的品牌孵化方法论。其后Descente、Kolon乃至Amer旗下的3大主力品牌(始祖鸟、Wilson、Salomon)都在这套体系内肉眼可见的茁壮成长。Z

有市场质疑声音是说Nike、Adidas这种国际巨头都是单品牌策略,多品牌似乎不是主流。其实这种质疑本身就是答案,正因为这些巨头多品牌没做起来,所以看起来他们是单品牌公司。Nike旗下除了AJ外,还有半死不活的Converse和Hurley。Adidas旗下有要被玩坏了的Reebok,李宁旗下的优质品牌更多,Aigle、Danskin、Lotto,各个都被雪藏在深宫高院内。是他们不想做好吗?看看他们之前的年报吧,曾几何时都信誓旦旦的认为这些子品牌对主品牌的补充是多么必要,多品牌策略是多么正确。(失败主要原因在于职业经理人的代理人问题)Z

2、零售运营能力。

这套体系的目的在于用最小的代价(库存、折扣)卖最多的货。这涉及到每一个组织细胞的运营。a.通过DTC战略掌握终端消费数据,目前安踏品牌由50%DTC渠道+34%电商渠道构成,意味着85%的流水数据尽收眼底;b.供应链数字化平台配合O2O模式,加快货物分配流程,最大限度提升库存效率;c.门店选址和产品管理优化,使得单店店效从17年的20万提升到目前的30万;etc。经过多年运营,安踏这套体系基本可以做到如臂使指,指挥如意。全球范围内能在类似门店规模下做到这一点的公司屈指可数。

对于零售运营的重视令安踏成为第一个摆脱11-13年行业困境的体育服饰品牌。而目前的直营零售变革显示集团进化并未停止。尽管当前的库存数据尚不理想,但同样我们能看到折扣率并无恶化,甚至有所改善。数据的历史轨迹已经很清楚地反映了公司运营思路的重大变化。Z

然后我们可以稍微回顾下安踏这些年被攻击的点:

1、福建公司问题。地图炮其实最不值一驳,宁德福耀情何以堪,有话请直说。

2、经销商独立性问题。这是先前最常被攻击的点,由于历史原因我们无法忽视公司对经销体系的影响力。但随之衍生的数据操纵嫌疑就有些想当然。首先缺乏动机,没有套现手段。其次数据操纵每年都要叠加,很少能玩10年。因此这些问题在DTC之后就逐渐黯淡。

3、成长持续性问题。这是目前提及率最高的问题。老实说16年之后安踏的跨越很大程度上要归功于FILA的爆发,Z在21年突破200亿流水之后,市场开始担心后继无力。但市场张口闭口FILA的同时,却似乎遗忘了公司还有子品牌pipeline,还有Amer三兄弟,还有儿童市场,甚至还有海外市场。同样遗忘的还有当前的消费环境。(当然李宁这两年的逆天业绩担当了参照系,似乎也让市场忘记了FILA也有过同样的爆发阶段。)

4、营运指标恶化问题。因为冬季备货被指责现金流恶化,因为DTC被指责利润率下降、库存上升,因为Amer运营借外币贷款被指责杠杆率提升、汇率受损...

太多次,市场的质疑总是这样起笔“你不能完全排除有这个可能...”。是的,安踏现在确实还不能说是“毫无争议”,因为打破质疑方式永远不是逻辑推理。

2018年,勇士队4:1战胜骑士,KD拿到了人生的第一个总冠军和FMVP奖杯,夺冠当晚,Nike放出了为KD量身定做的广告片。全片展示的是一直以来媒体和球迷对于KD的质疑和诘责,在片尾最后一刻,两个大字“Debate This”—

—你们接着吵。