转自微信公众号PennStation,原文地址【建设机械】Margin Call (qq.com)

建设机械半年报显示,总经理柴昭一期末持股1.08亿股,持股比例8.64%。其中质押8255万股,也就说质押比例高达76%。如果按照Wind公布的交易数据,7月30号两笔解除质押之后,柴总质押比例仍有40%。梳理一下柴总19年以来的质押动作和公司股价,不难推测今年以来,柴总收到的Margin Call不断。

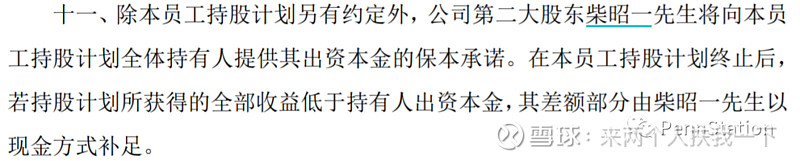

柴总对公司是充满信心的。这位中国Z塔吊租赁行业的话事人,对自己公司的期待值远在百亿市值之上。在这一轮股价超级过山车中,柴总没有抛售一股。在去年8月发布的员工持股计划中,柴总甚至霸气的加上了兜底条款。

在股价和基本面双重困境下仍不弃牌,押上身家,值得我们分析一下柴总这手牌的价值。事实上,柴总的自信是有清晰的逻辑的。

1、塔机租赁大行业小龙头。Z19年行业规模就逼近1200亿,庞源租赁市占率不到4%。从保有量上来讲,目前行业大概有60万台,庞源大概1万台出头,不到2%。行业极度分散。而且行业成长性依然良好,传统用工成本急剧攀升,使得驻场时间、密度以及单台价值都有不错的成长逻辑,外加装配式建筑可能带来的惊喜。

2、行业集中度快速提升。该业务服务属性较重,客户容易产生路径依赖。同时,塔机租赁一般占EPC成本不到2%,但如果稍有不慎会对项目进度产生较大影响。从风险收益比来看,客户一般会谨慎选用有较好口碑的行业龙头。当前行业尾部公司加速淘汰,从业公司数量从14年的1.2万到如今只剩了一半。

3、公司背靠大树。租赁生意的本质是赚息差。有了陕煤集团的信用担保,公司资金成本明显低于同业。于是公司在短时间内完成了Z塔机和再制造中心规模的双重提升,竞争力迅速甩开竞争对手。在22年中报里,公司披露10亿资产证券ABN项目获得注册批复,这与母集団的支持密不可分。这一看似不起眼的动作有可能为行业商业模式带来颠覆性改变(将大幅提升资产周转率)。

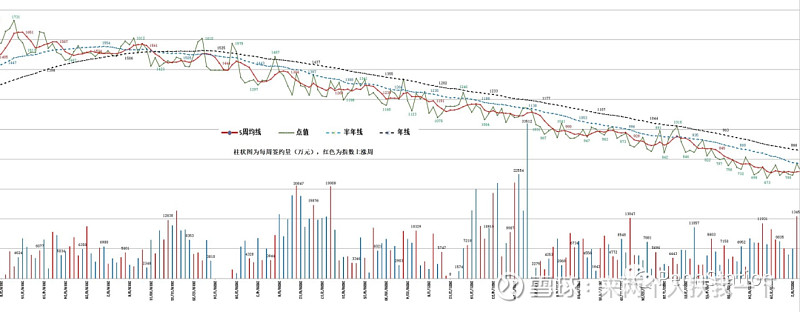

这些逻辑至今仍未改变,但行业却响起了Margin Call。公司官网披露的庞源指数(可简单理解为租赁价格)显示,20年开始从历史高位的1500点平台直接下杀到700点的历史低位,与公司股价完美呼应。

通过简单的研究不难找到原因。

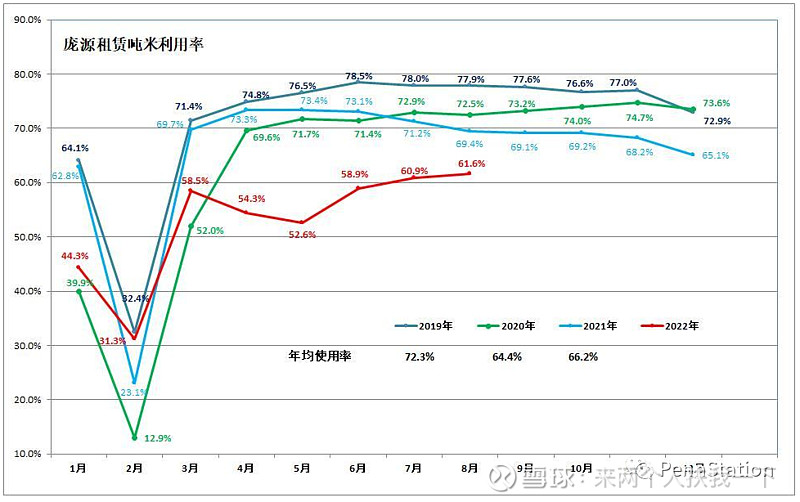

1、供给端发生恶化。在Z庞源指数1500点时,月租售比可以达到惊人的5%,这吸引了许多散户资本进入市场。而卖家也乐见其成,五花八门的促销让塔机的销售异常火爆,中联重科、徐工的财报就是证明。仅一年时间,行业塔机保有量就从不到50万台蹿升至60万台。随之而来的就是一地鸡毛,行业利用率跳水,价格战爆发。

2、需求端出现恶化。这里的恶化并不是指基建地产行业的开工率,尽管2季度有所影响,但很快政策发力需求明显恢复。但工程行业应收款状况却在不断恶化。根据公司中报显示,应收款6月末64.3亿,坏账11.0亿,账面价值53.3亿,超过了公司21年的收入。不仅严重拖累资产周转率,同时减值对当期业绩直接有较大负面影响。

杀跌至此,从价值量的角度讲,万台塔机的重置成本便已远超市值,更不提未来大杀器-再制造中心,以及Z庞源多年来积攒的行业声誉和品牌价值。而且眼前的负面状况也不会根本改变前文所述的长逻辑。但何时消散不得而知,甚至我们并不能看到清晰的行业见底信号。这给所有持有者抛去了Margin Call,你是否愿意继续为你的认知充值,你是否愿意继续未知的等待和煎熬。

Z悲观者也许正确,但乐观者才能成功。但乐观,也会有代价。