以下内容节选自澳大利亚央行发布的《2020年支付、清算和结算系统的趋势》报告:

1. 澳大利亚的借记卡和信用卡由Visa和Mastercard主导。在借记卡市场,过去十年的大部分时间里,这两个网络的市场份额一直在增长,而国内借记卡网络eftpos的份额则一直在下降。eftpos市场份额的下降可部分归因于在线支付的普及,也因为V/MA是双网络借记卡的默认网络。此外,eftpos最近才开始支持在线交易,这些交易在银行卡支付中的份额越来越大(特别是在疫情期间)。

对于信用卡支付,V/MA的市场份额近年来也在增加,到2019/20年度按交易额计算约为84%。在此期间,美国运通的市场份额下降,主要因为美国运通伴侣卡项目的关闭。此前,央行进行了改革,对美国运通的监管与V/MA同等。

--------

2. 商户支付费用给他们的金融机构,用于换取收单服务。商户费用很大程度上受到商户的金融机构(称为收单机构)就每笔交易向持卡人的金融机构(发卡机构)支付的批发交换费以及收单机构向卡组织支付的清算费的影响。

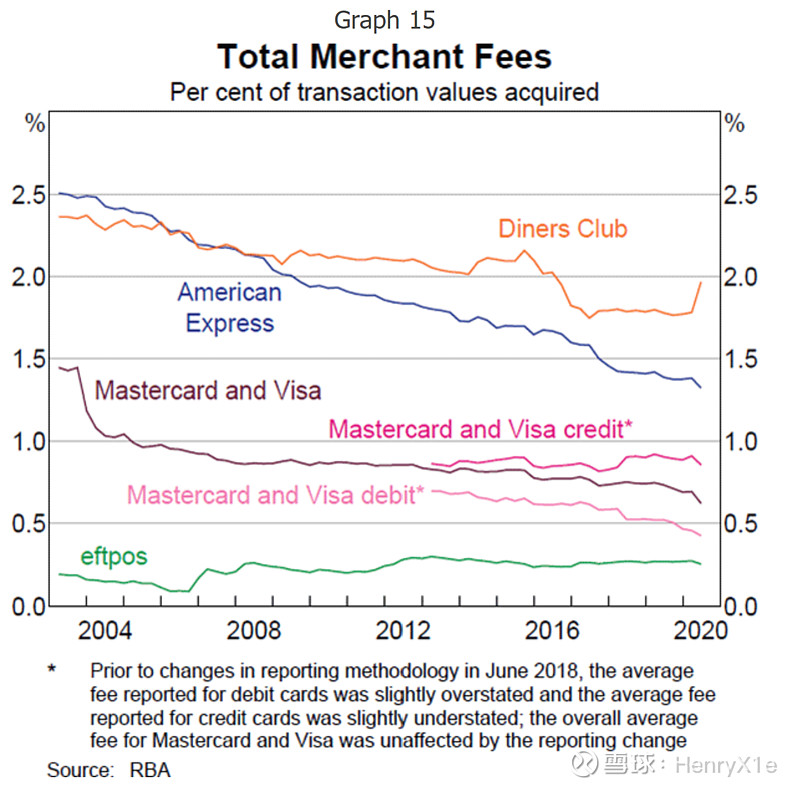

自2000年代初世界银行进行银行卡支付改革以来,卡组织的平均商户费已经下降(图表15)。2019/20年度,V/MA借记卡的平均商户费下降了6个基点,至0.46%,延续了近年的下降趋势,因为它们对竞争压力作出了回应。eftpos交易的平均商户费全年保持在0.27%。2018/19年度商户层面的数据显示,对大多数商户来说,通过eftpos处理的交易平均比V/MA要便宜很多。

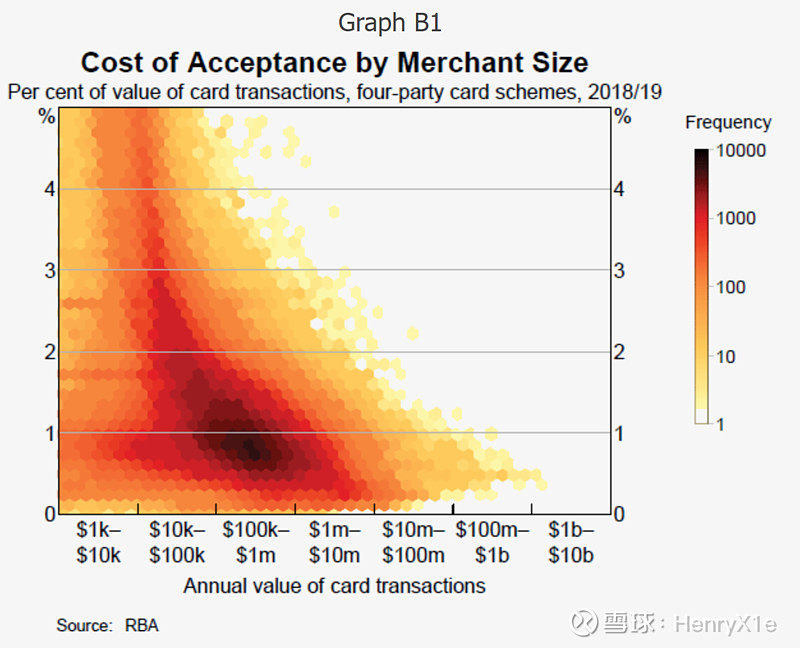

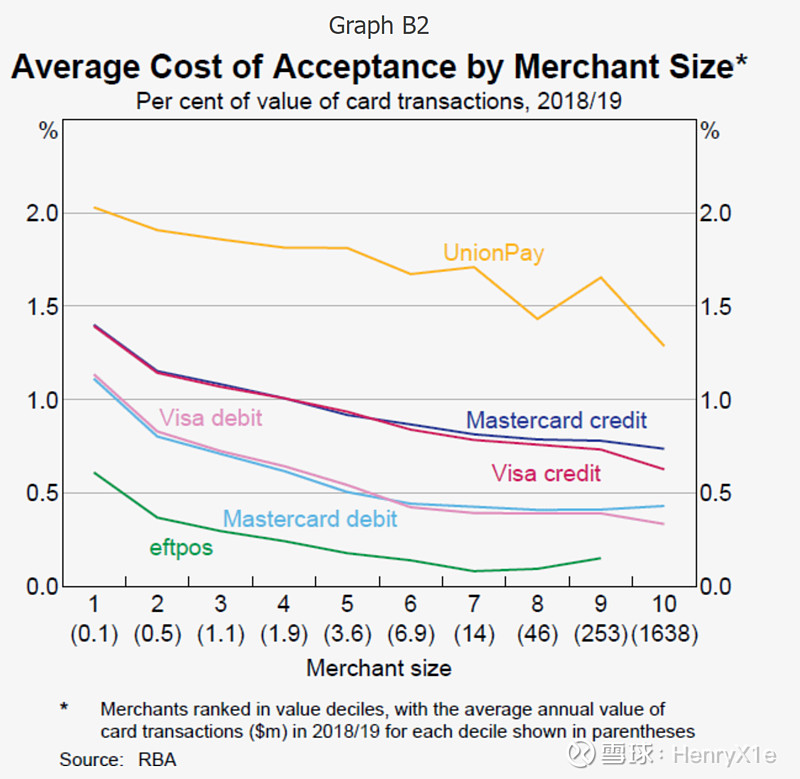

图B1显示了2018/19年度接受银行卡支付的成本(所有卡组织的加权平均数)如何根据商户的规模而变化。从热图中的深色区域可以看出,交易规模较大的商户往往比较小的商户支付更少的费用。商户的平均支付成本随着交易额的增加而下降,这种趋势在每一个卡组织中都很明显(图表B2)。

不同卡组织的费用差异也可以用交易类型的差异来解释。例如,V/MA借记卡的费用组成与eftpos不同,包括国际借记卡的交易费用,这项费用明显高于国内交易。此外,在2018/19年度,eftpos只支持线下交易。相比之下,V/MA借记卡可用于在线交易,其费率可能不同。

数据还显示,eftpos并非所有商户成本最低的方案。V/MA的定价通常是以百分比为基础的,而eftpos的定价通常是以固定金额为基础的。这意味着在某些情况下,eftpos的成本可能更高。2018/19年度的数据表明,对于约9%的商户来说,V/MA的成本明显较低。对于另外15%的商户来说,不同卡组织的费用差别不大。