在一个高度不确定的世界里,人们总是倾向于复制过去行之有效的做法。然而我们认为今时不同往日,在这个环境中,股票和债券不断变化的相关性正在要求投资者采取新的方法来构建组合。我们思考的关键是:不仅股票的长期回报率可能会降低,而且传统的固定收益在与多元化投资组合中的其他资产类别搭配时,可能不再起到减震器的作用。

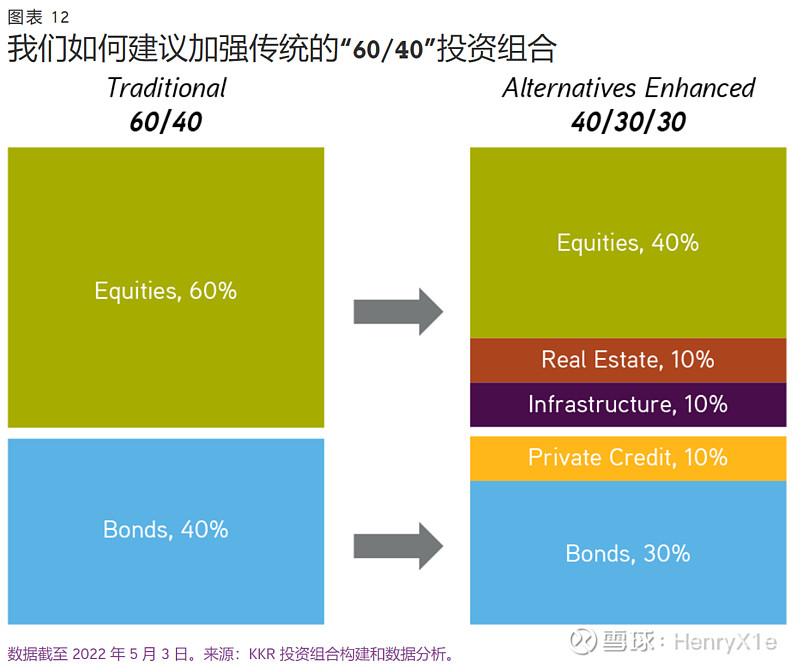

在这种更具挑战性的背景下,我们仍然相信可以通过在传统的60/40投资组合中添加新的组成部分,以实现有吸引力的风险调整回报。具体来说,我们认为增加房地产和基础设施资产可以增强60/40投资组合中的“60”部分,而私人信贷可以增强60/40组合中的“40”部分。同时,我们还认为,另类投资的平民化正在为投资者创造机会,以更好的方式利用非流动性的溢价。

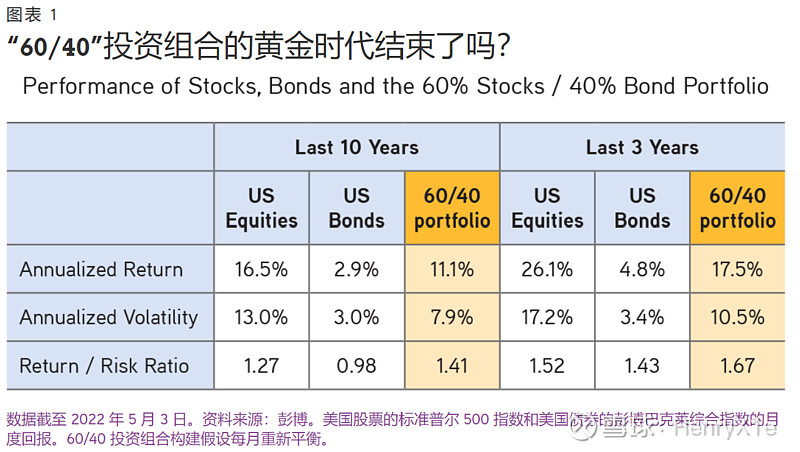

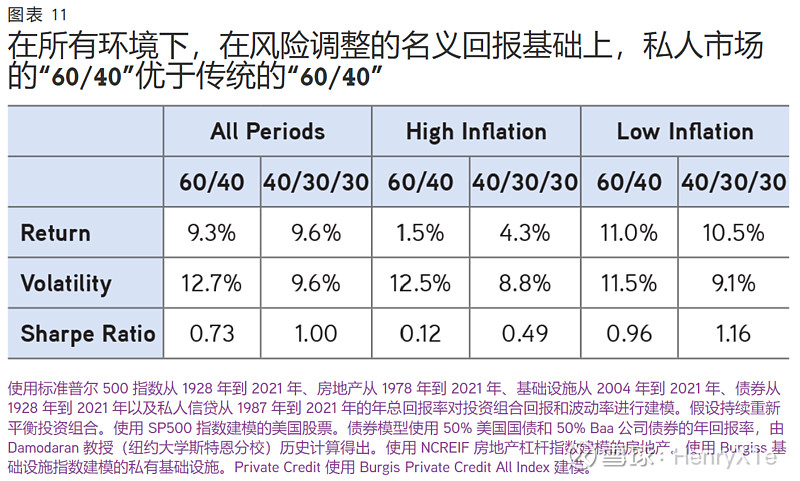

如图表1所示,60/40组合不仅在过去取得了坚实的绝对回报,而且风险回报比率优于任何单独资产类别。截至2021年12月31日,60/40投资组合的3年和10年的年化回报率分别为17.5%和11.1%。这种简单配置的风险回报比率(或夏普比率)在过去三年达到了令人印象深刻的1.67倍,在过去十年达到了1.41倍。

为什么会出现这种超额收益?从理论上讲,该组合的股票部分旨在提供与整体经济增长相近的资本增值,而债券部分旨在提供稳定的收入,并在市场承压时期充当减震器。

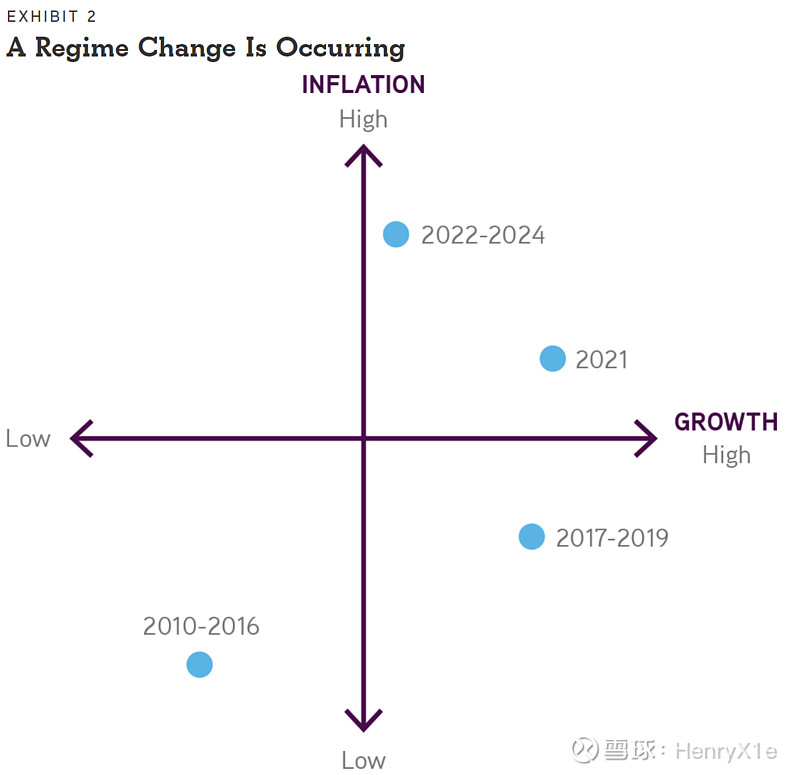

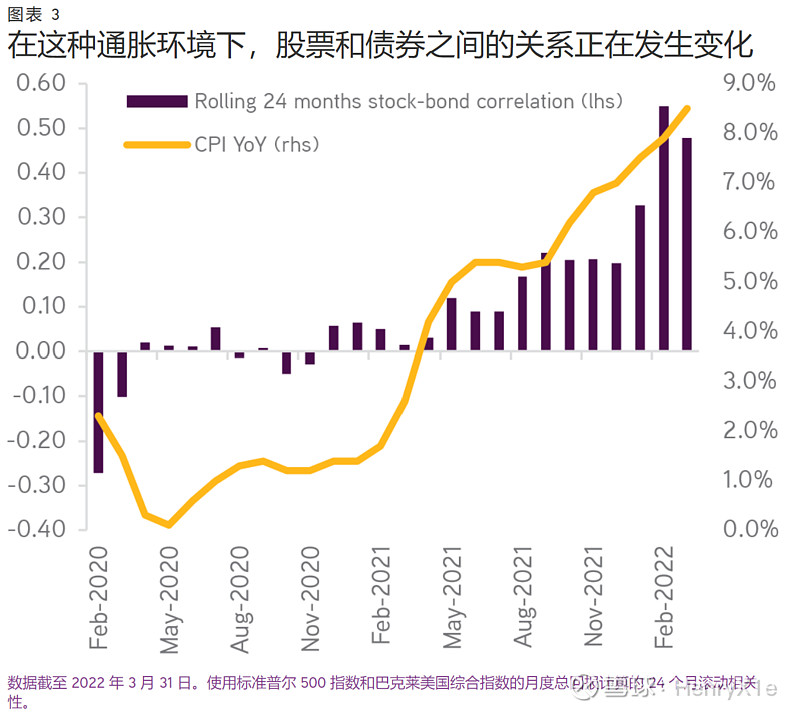

展望未来(图表2),我们在KKR的所有宏观和投资组合分析表明,投资者正在进入一个新的时代。具体来说,在实际经济增速放缓的背景下,我们看到的是利率上升、通胀水平提高和地缘政治风险加剧。因此,我们需要新的方法来构建投资组合,包括重新审视60/40组合的有效性。正如我们将在下文中讨论的那样,关键在于股债相关性的变化(图表3)。

鉴于这种观点,我们认为投资者需要在60/40组合中增加不同类型的投资,以保护实际购买力。我们(KKR)主要从事私人投资,因此,我们创造了一些替代性的资产配置策略,下面将详细介绍。

1.加强“60”的资本增值部分

截至2021年,标普500的三年年化收益率为26%,10年年化收益率为16.6%,并在过去19年中的17年(过去10年中的9年)实现了正回报。与历史相比,现在的估值处于高位。当我们展望未来时,宏观环境可能不那么有利,而且股票在通胀环境中的表现值得斟酌。在我们能找到的最突出的历史先例中,即1970年代,如果从名义回报(7.9%)中减去平均通货膨胀率(7.5%),股票的实际回报只有0.4%。

在1928年以来的所有通胀时期(定义为通货膨胀率高于2.7%的中位数水平,且一年内增长超过1%的年份),标普500的平均名义回报率为4.2%(实际回报率为-1.7%),在非通胀时期名义回报率为13.9%(实际为11.5%)。

今天的市场整体向成长股倾斜,并且远期回报也高度集中于少数几个名字(FAAMG)。历史表明,在这种情况下,监管部门的审查、大数定律以及其他力量的作用,通常会导致这些大公司的发展受阻,也会拖累指数表现。

因此,我们的建议是通过使用另类投资来改善典型的60/40投资组合中的“60”部分,使其获得更多的收益和通胀保护。KKR认为,房地产和基础设施是增强投资组合的最佳资产类别。

房地产的表现由两个主要部分组成:资产升值和租金回报。在其他条件相同的情况下,房产价值应该随着通货膨胀而升值。当通胀加速时,建筑成本也应上升,因此新物业的开发变得更加不确定。这就限制了新的供应,并促进了资产价格上升。租金也应该增长,特别是对于可以短期重置租约的物业(例如,短租住宅优于长租办公室)。物业的债务结构也很重要,那些拥有固定利率、长期限债务的物业会表现得更好。

基础设施类似于房地产,其投资回报来自于资产升值和其经常性现金流。这些资产的特许经营权和管制回报决定了其对通胀的敏感性,并且有能力将通胀的影响转嫁给客户。

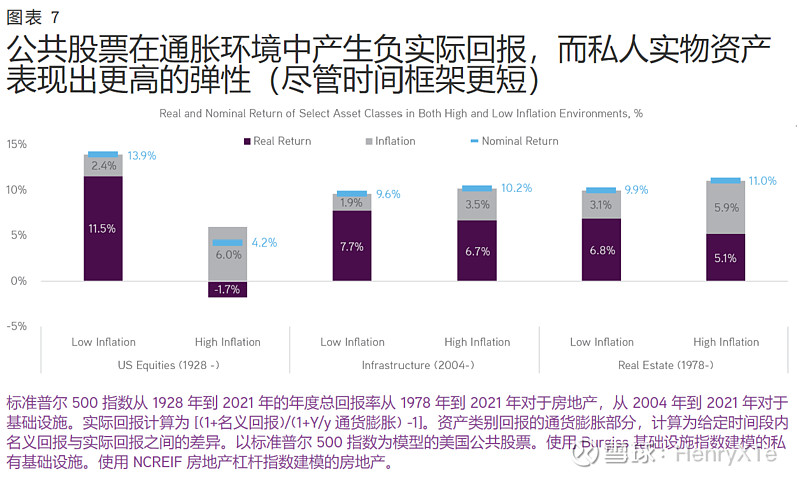

可以肯定的是,这些理论尚未经过实战的考验。然而,在可靠数据允许的范围内(2004年的基础设施和1978年的房地产),这些资产类别比股票更能抵御通胀。图表7显示,基础设施和房地产在高通胀和低通胀环境下的名义回报率相似,而实际回报率在高通胀时期只比低通胀时期低1%到2%。尽管缺乏恶性通胀时期的历史数据,它们的定价机制使得我们仍然对其抵御通胀的能力持乐观态度。

2.加强“40”的收入部分

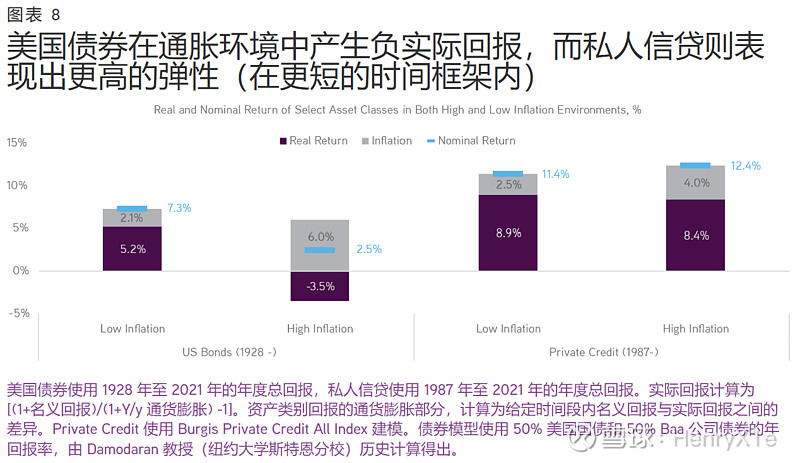

在高通胀和利率上升的环境中,债券价值将受到严重影响(特别是期限较长的债券)。从1928年的高通胀时期来看,图表8显示了美国债券遭受的巨大损失:名义回报率为2.5%(实际为-3.5%),而在非通胀时期,名义回报率为7.3%(实际为+5.2%)。

为了保持“40”部分的创收性质,同时缩短久期,我们认为将部分固定收益转移到浮动利率贷款是合适的,这将使这部分收入与利率挂钩(并通过央行的货币政策间接地与通胀挂钩)。

虽然杠杆贷款比国债或抵押贷款蕴含了更多的信用风险,但我们相信KKR的产品可以在利率风险和信用风险之间保持平衡。以直接借贷(Direct lending)为例,投资者通过牺牲流动性以换取收益(2%至3%),从而获得风险补偿。

与其他另类资产相似,私人信贷的历史比股票和公共债券要短(始于1987年)。其主要是浮动利率,这意味着投资者的收入将随着短期利率的上升而增加,从而抵御通胀的上升。

3.结论和建议

正如我们在一开始就指出的,我们认为宏观经济环境已经发生了重大转变。作为这种转变的一部分,我们越来越相信,股票和债券等传统资产类别的远期回报率不容乐观,因此投资者需要重新审视其资产配置。

总的来说,我们的工作表明增加房地产和基础设施的配置,不仅可以提高收益,也可以降低风险。同时,我们认为,增加私人信贷也有助于提高固定收益的回报。

作者:HENRY H. MCVEY,RACIM ALLOUANI

原文链接:网页链接