简介

在基础设施领域,各种趋势的融合--有些是投资者多年来一直关注的,有些则是最近才关注的--应该继续推动高质量资产的投资机会。

最近的发展包括大规模的数据投资机会,全球推动去碳化,以及中游行业因ESG问题而失宠。这些都是在长期的趋势下发生的,例如需要大量资本升级的老化的公用事业,以及世界各地的政府为其膨胀的债务寻求解决方案。

在布鲁克菲尔德,我们专注于为支持重要经济和社会活动的基本服务提供骨干的基础设施资产。突出的例子包括电力传输和分配;水分配;中游系统;港口、铁路和公路;以及通信和数据网络。

鉴于其基本性质,这些资产通常为投资者提供稳定和安全的现金流、下跌保护、从其他资产类别中分散出来、通货膨胀保护和长期负债匹配。通过专注于基本的运营资产,基础设施战略在大多数经济环境中都应该是有弹性的。虽然我们相信基础设施在各种市场条件下对投资者都是有吸引力的,但今天的环境似乎特别充满了机会。

老化的公用事业和不断扩大的资金缺口

我们继续观察到公用事业部门的传统资产运营商在寻求其他资金来源。他们的资本需求是巨大的,因为他们希望更换老旧的运营资产并实现脱碳目标。

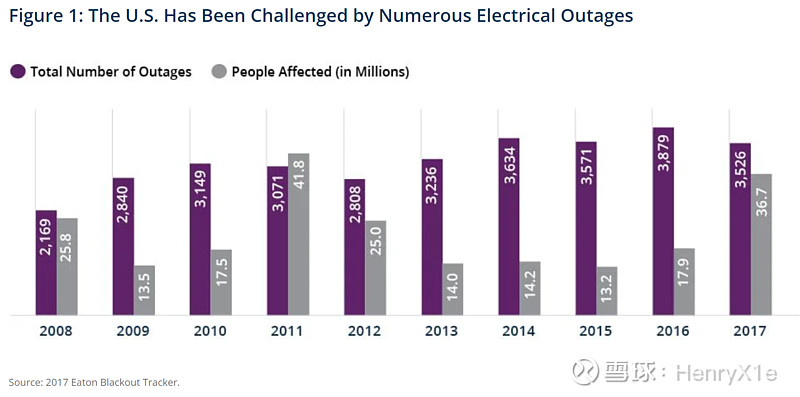

美国电网的状况凸显了基础设施资产的普遍老化。根据美国土木工程师协会的2021年基础设施报告卡,70%的输电和配电系统已进入其寿命的后半段。因此,美国正经历着大量的停电,影响着全国各地大量的客户(见图1)。在美国,许多公用事业运营商今天仍然是公有的,由联邦、州或市镇管理。

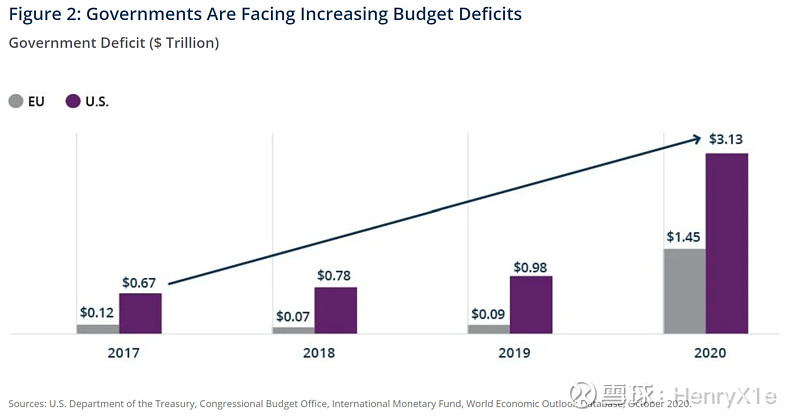

这些挑战发生在世界各地的发达经济体承担了历史上的高额债务之时--这一趋势早在大流行病和与之相关的全球经济停滞之前就已出现。糟糕的人口结构(包括人口萎缩和老龄化)、不断扩大的福利项目和长期的低利率鼓励了借贷,导致美国和欧盟许多国家出现了前所未有的政府赤字(见图2)。

大流行病以及它对政府财政造成的压力,使这个问题变得更加紧迫。

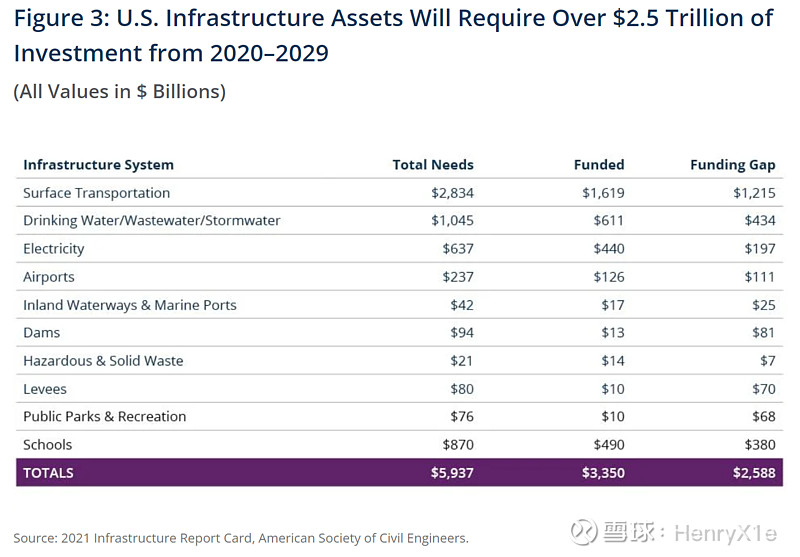

基础设施领域的许多传统资产运营商正在与维护其系统的巨大资金缺口作斗争。例如,美国土木工程师协会估计,美国在2020年至2029年期间的累计资金缺口为2.5万亿美元(见图3)。

政府可以通过三种主要方式应对这一挑战。他们可以增加税收,但这能产生多少额外的收入是有限制的。他们也可以转向私营部门来提供服务,或者他们可以出售资产,用收益来帮助重建其资产负债表。作为私人投资者,我们预计后两种选择应该为那些具有运营专长和获得大规模灵活资本的人创造许多机会。

数据网络需要大规模的升级

对数据的需求已经迅速增长--在发达市场和发展中市场都比任何其他商品都要快--这种增长没有显示出平缓的迹象。

这些数据中的大部分仍在通过一个过时的网络进行全球传输。虽然电信业已经看到了从铜质主干基础设施到光纤的巨大转变,但这种转变仍然需要延伸到 "最后一英里"--最终用户的门口,无论是办公室、零售场所还是住宅。要达到行业能够满足对容量和速度不断增长的需求,需要大量的投资。

此外,随着世界向5G的推广,将需要更多的移动通信塔和数据中心。与此同时,电信公司正在向专业的基础设施投资者出售成熟资产的权益,以资助扩张项目。这种安排使电信公司能够确保与有经验的第三方运营商的长期接触,同时为这些运营商提供稳定的长期现金流。

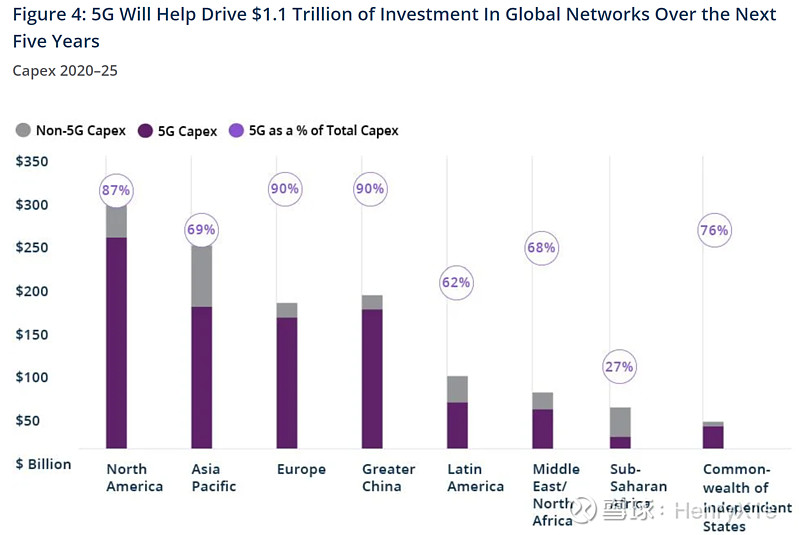

我们预计仅在未来五年内就需要至少1万亿美元的投资来升级全球的数据基础设施(见图4),这是一项巨大的工程。

全球推动去碳化

全世界为减缓气候变化所做的努力正在为可再生能源带来巨大的市场机会。

全球的共识是,必须在现代生活的所有方面减少碳排放。我们继续看到各国政府承诺实现去碳化目标,以及私营部门自愿制定自己的目标。

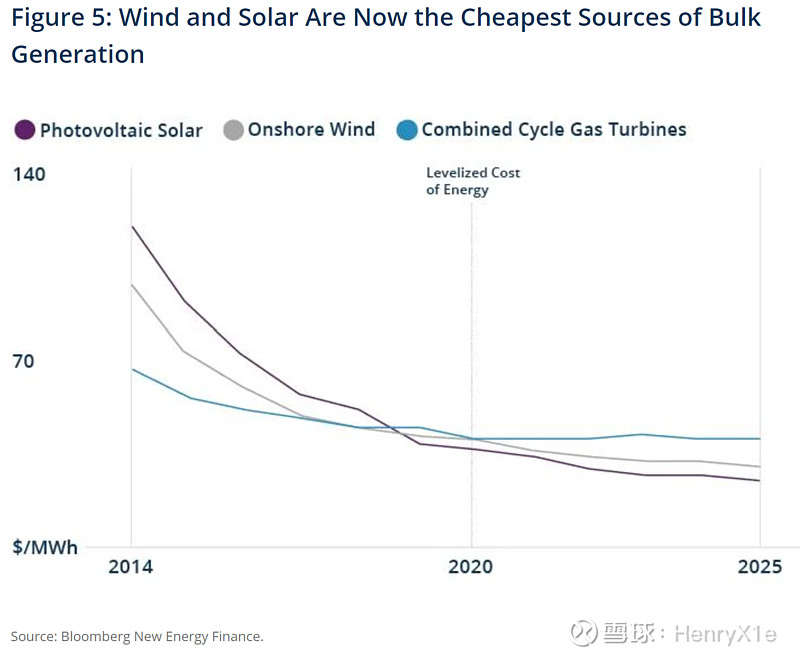

好消息是,近年来,可再生能源--特别是太阳能和风能--的成本已经大幅下降(见图5)。我们已经达到了不需要政府支持就能实现可再生能源投资盈利的地步。

高盛公司估计,到2030年将需要多达16万亿美元的总投资,以将全球变暖限制在2°C。鉴于这些去碳化举措的规模,我们相信,对于在清洁能源解决方案方面具有规模和专业知识的投资者来说,将出现重大机会。随着可再生能源行业的不断成熟和吸引私人资本,我们相信也会有大量的前景来收购产生现金流的、可运营的可再生能源资产。

中游和运输业的逆向机会

鉴于全球向净零排放转型的势头和所需的能源结构转型,市场参与者已经对中游能源资产感到失望。

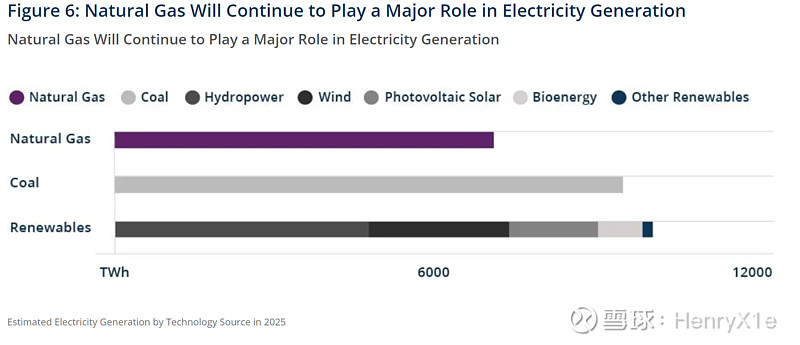

然而,由于有效转换到可再生和可持续平台的过程在未来几年将继续需要使用中游资产,在可预见的未来,化石燃料仍将是能源组合的重要组成部分(见图6)。它们有助于支持风能和太阳能等低碳能源替代品的增长。

然而,当涉及到碳排放时,并非所有的化石燃料都是平等的。天然气产生的污染和碳排放比煤炭少得多,并且可以作为不断增长的可再生能源电力系统的一个补充。天然气易于储存,并且在风不吹或太阳不照的情况下反应迅速,这对于避免断电和停电至关重要。

天然气面临着价格波动的问题,因此,往往会受到投资者的青睐。为了避免这种波动,投资者可以专注于高度防御性的、签约的和稳定的资产,如中游管道或液体天然气液化和再气化设施。波动也可以为私人投资者提供机会,以有吸引力的进入点进入该行业。虽然这些资产的寿命可能是有限的,但我们相信它们将在未来几十年向净零排放过渡的过程中发挥关键作用,并能提供有吸引力的投资机会。气体运输网络也可能有助于在未来实现绿色氢气和碳封存的出现。

同时,这场大流行病给运输业带来了前所未有的不确定性。全球范围内的旅行限制导致通过机场和港口以及高速公路的乘客和货物数量减少。投资者在质疑需求何时能恢复到大流行前的水平时,远离这一资产类别,这是可以理解的。由于疫苗在许多国家的推广仍处于早期阶段,该行业的全球情况仍远未明朗。

然而,作为港口和收费公路的所有者和经营者,布鲁克菲尔德已经亲眼目睹了这些资产在有必要的合同协议的情况下可以在混乱时期表现良好。鉴于围绕这一资产类别的负面情绪,我们认为可能有机会以有吸引力的估值收购优质资产。

展望未来

随着世界大部分地区继续从COVID-19大流行病中恢复,经济重新开放和扩张,通货膨胀正成为一个核心焦点。因此,具有长期投资前景的基础设施管理者必须高度重视确保现金流具有直接或间接的通货膨胀保护。

对于了解这些风险并能构建缓解保护措施的经理人来说,目前的经济背景可以创造一个有利的环境,支持高质量基础设施资产的持续强劲表现,并促进更多的投资机会。

虽然全球范围内对基础设施资产的竞争继续加剧,但在资本部署方面保持纪律性,并拥有必要的资源和规模、ESG意识以及成熟的采购和运营能力的经理人,应该能够很好地利用未来有吸引力的基础设施投资机会。

---------------------------------

时间:2021/07/14

作者:Brookfield Asset Management

原文链接:网页链接

$Brookfield资管(BAM)$ $Brookfield再生能源(BEP)$ $Brookfield基础设施(BIP)$