本文介绍smart beta中的质量因子,以及几个追踪该因子的指数基金

MSCI对于质量因子的定义:质量型公司的特点是具有持久的商业模式和可持续竞争优势。这些公司往往具有较高的净资产收益率(ROE),不受经济周期波动影响的稳定盈利,低财务杠杆,以及强劲的资产负债表

1.中金MSCI中国A股国际质量ETF(A股代码:515910)

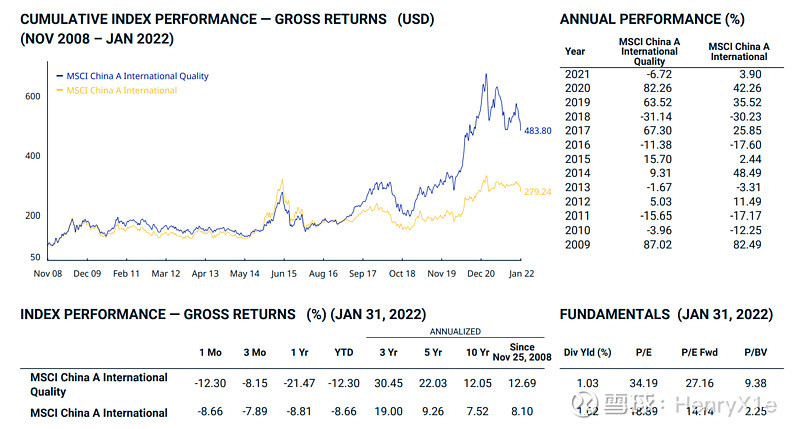

这个ETF追踪的是MSCI china A international quality index,即A股中符合质量因子定义的公司。截至2022/01/31,过去十年的复合年收益率12%,强于大盘的7.5%,PE为34,Forward PE为27,指数ROE为27%,股息率为1.03%

(前十持仓,2022/01/31)

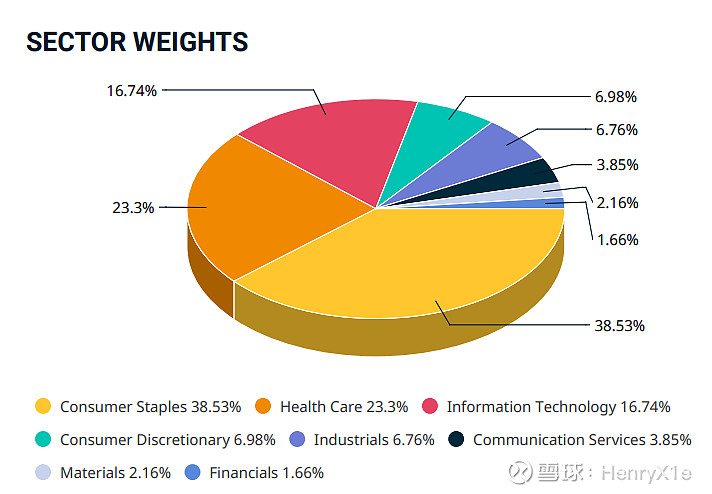

(行业权重,2022/01/31)

在高ROE,低杠杆,盈利稳定性强的条件约束下,这个指数的行业分布高度集中于必选消费(38.5%),医药卫生(23.3%),信息技术(16.7%),也就是俗称的“茅组合”,这样编制的结果是,指数的表现与这三个行业高度相关。在2016年之前的多年里,A股的风格偏好并不在这三个行业上,所以该指数的表现与大盘持平。但在2016年后,A股的高ROE偏好开始强化,所以这个指数的表现非常优秀,过去五年的复合年收益率达到了22%。

为什么要注重ROE?我认为可以分两种情况:

第一种情况是企业处于发展期,分红/回购较少,此时的高ROE展现的是企业的盈利能力非常强劲,能够使用较少的固定资产实现较高的投资回报,不需要大额融资,仅通过内生动力就可以实现扩张。在企业的发展期,股东的投资回报率长期而言会接近公司的ROE

第二种情况是企业处于成熟期,此时的ROE可以检验公司的资本利用效率,如果账上堆积了大量的非生产类资产(现金及其等价物,金融资产等),就会拉低ROE。与之相反的是,如果公司积极分红/回购,减少账面的现金留存,就会提升ROE。在企业的成熟期,股东的投资回报率则与ROE相关性较低,因为在成熟期已经没有快速增长的机会,ROIC较低,所以才会将利润返还给股东,此时的投资回报率更接近股息率+回购率

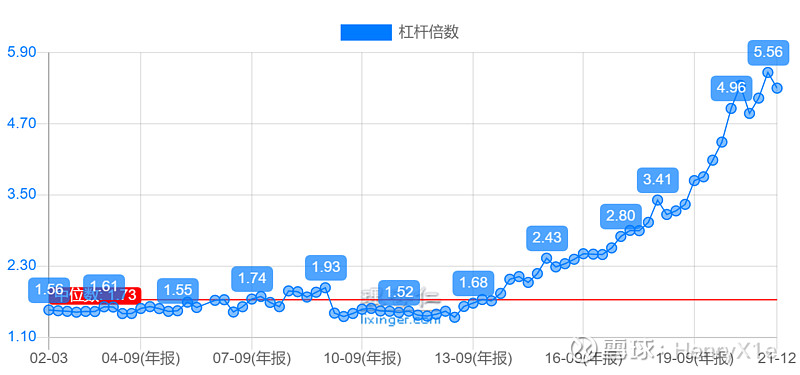

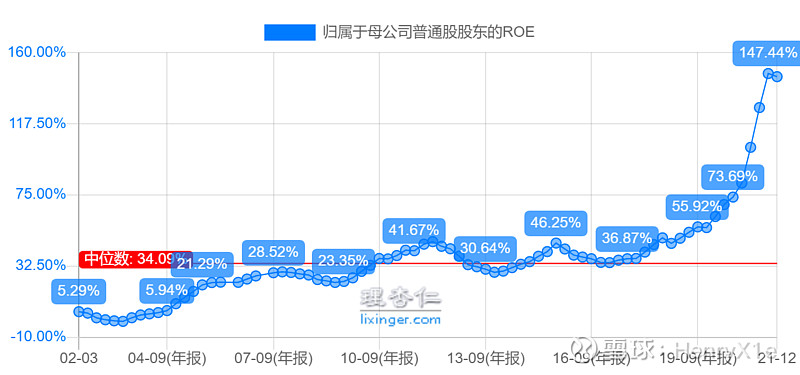

以苹果为例,从2012年起,其通过分红/回购等手段提高资金利用效率(表现为杠杆率提高),从而提升ROE

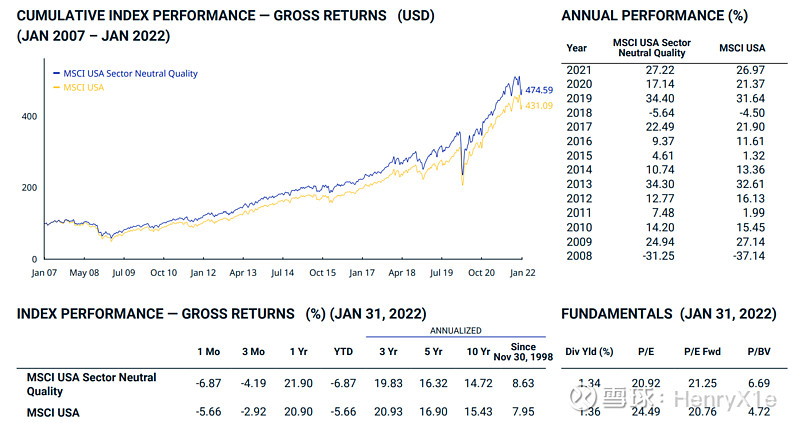

2.iShares MSCI USA quality factor ETF(美股代码:QUAL)

与前者类似,该ETF追踪的也是由MSCI编制的MSCI USA sector neutral quality index。但与前者不同,这个指数添加了行业中性规则,即该指数的行业分布与大盘指数(MSCI USA index)保持一致,以避免对某些行业的超额敞口。截至2022/01/31,过去十年的复合年收益率为14.7%,弱于大盘的15.4%,PE为20.9,Forward PE为21.2,指数ROE为32%,股息率为1.34%

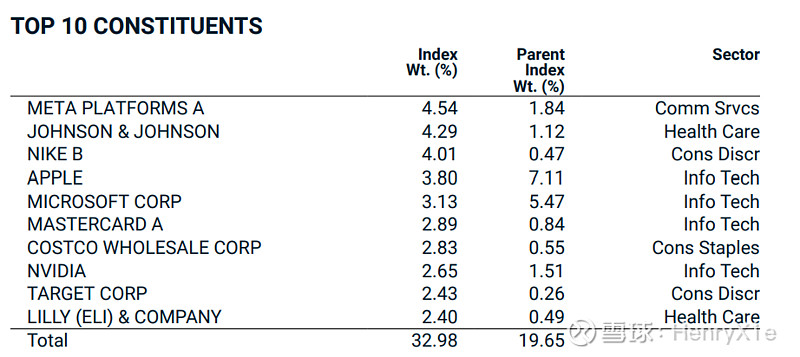

(前十持仓,2022/01/31)

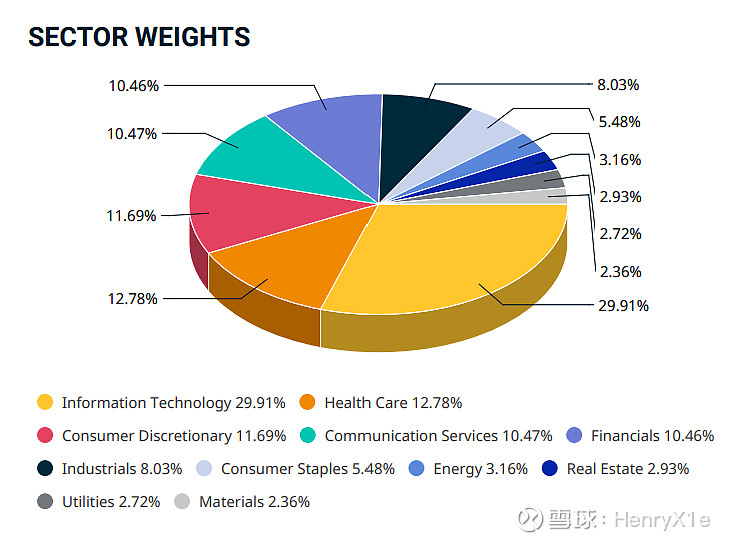

(行业权重,2022/01/31)

因为行业中性规则,该指数的行业权重与MSCI USA index保持一致,信息技术的权重为30%,医药卫生的权重为12%,实际上拉低了收益率。在没有实行行业中性规则的MSCI USA quality index中,信息技术的权重达到了47%,医药卫生的权重达到了20%,过去十年的复合年收益率为16.5%,相较于QUAL的14.7%,有接近2%的超额收益

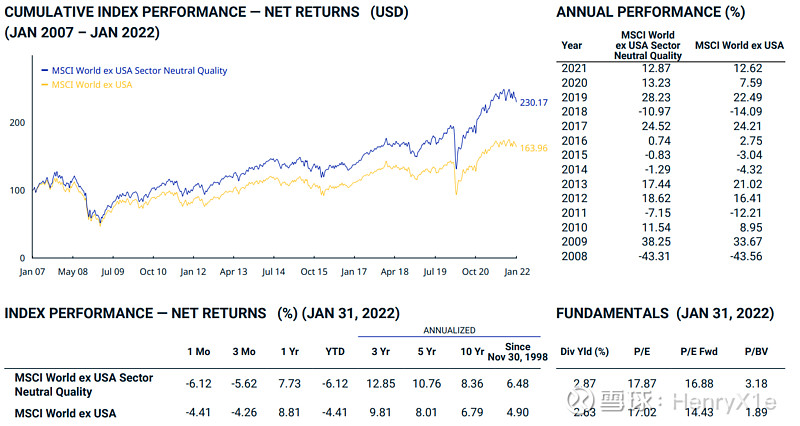

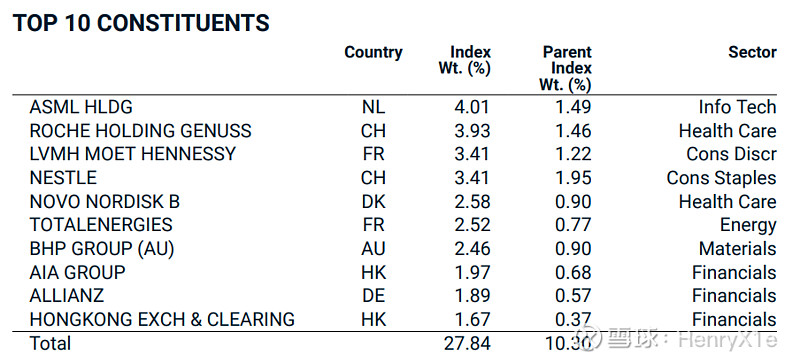

3.iShares MSCI Intl Quality Factor ETF(美股代码:IQLT)

该ETF追踪的依然是由MSCI编制的MSCI World ex USA sector neutral quality index,即除美国外的22个发达国家/地区中符合质量因子定义的公司。截至2022/01/31,过去十年的复合年收益率为8.36%,强于大盘的6.8%,PE为17.9,Forward PE为16.9,指数ROE为17.8%,股息率为2.87%

(前十持仓,2022/01/31)

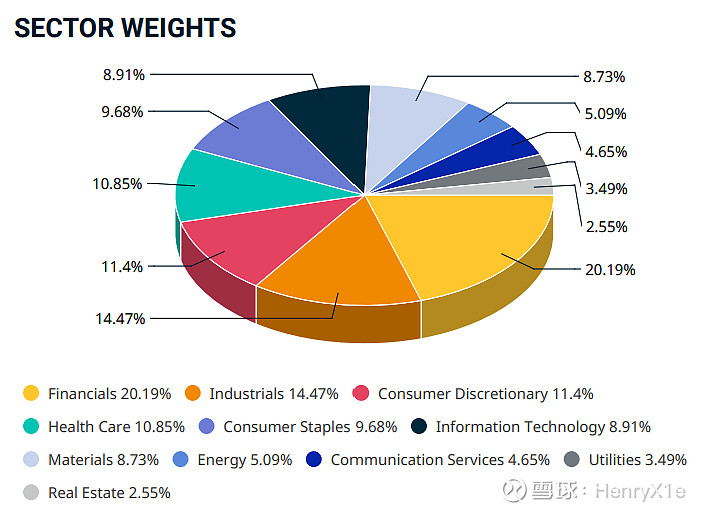

(行业权重,2022/01/31)

因为行业中性规则的存在,金融(20%),工业(14.5%),可选消费(11.4%)占了比较大的权重,与MSCI World ex USA index一致。而没有实行行业中性规则的MCSI World ex USA quality index过去十年的复合年收益率为8.48%,略高于行业中性后的8.36%,不过这点差距可以忽略不计

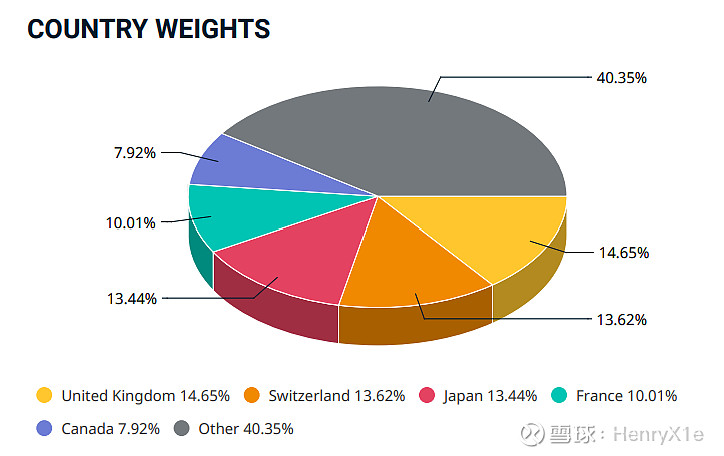

(国家权重,2022/01/31)

前三权重:英国14.65%,瑞士13.62%,日本13.44%,较为合理,没有对单一国家的超额敞口

总结:根据MSCI的研究,在同等估值下,高ROE的公司能够实现较高的投资回报率。但因为市场中存在对于高ROE的偏好,致使这类公司容易出现估值溢价,一定程度上抵消了高ROE带来的超额收益。从实际结果看,质量因子在美股中跑不赢大盘,可能就是估值溢价的原因。而从A股和国际市场的表现来看,质量因子却展现出来明显的超额收益,对此我有两个不成熟的推测:

1.市场的有效性不如美股,质量因子比起市值加权能够实现择股的超额收益

2.市场的高ROE偏好使得这类公司受到追捧,从而实现超越大盘的表现,而这样的表现本身又加强了市场的高ROE偏好,俗称反身性

对于A股,我更倾向于推测2,因为“茅组合”,“大白马”的观念深入人心。对于国际市场,我更倾向于推测1

利申:本人均不持有上述提及的所有ETF,文章内容纯主观瞎编,结论存在因数据过少而导致错误的可能性,不构成任何投资建议

$质量ETF(SH515910)$ $MSCI美国优质因素ETF-iShares(QUAL)$ $MSCI Intl优质因素ETF-iShares(IQLT)$