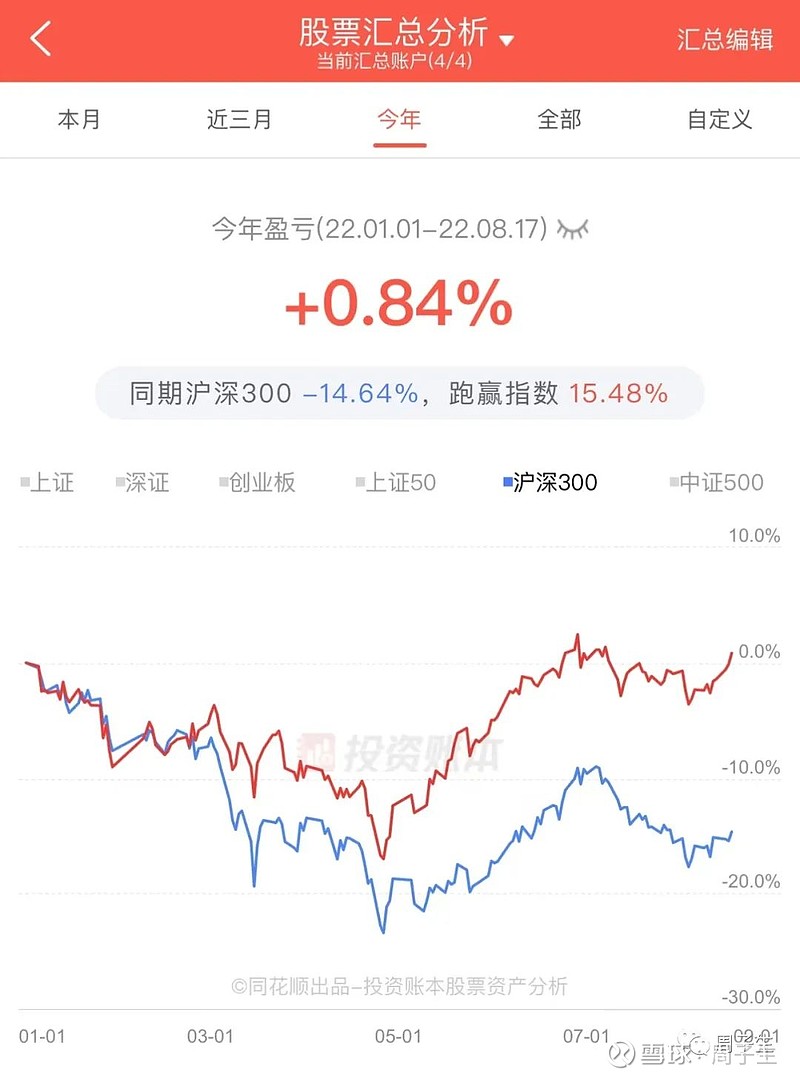

1000日实盘记录

今日盈利:+0.97%

年初至今:+0.84%

去年盈利:25%

今年目标:30%

容易吗,今年收益第二次翻红,之前翻红过一次,马上就又下去待了一个月,希望这次能持续。

前三仓今天都涨了,隆基、比亚迪上涨很常见,第一仓亚药转债也涨了起来,终于从浮亏到浮盈了。年初至今一直拿着,105元的本,买完就一直在100元附近折腾,很多人认为这是一笔错误的投资。我觉得还好,只要在某个区间能跑赢沪深300的,我就认为是笔不错的投资,因为投到其他地方可能亏得更多。

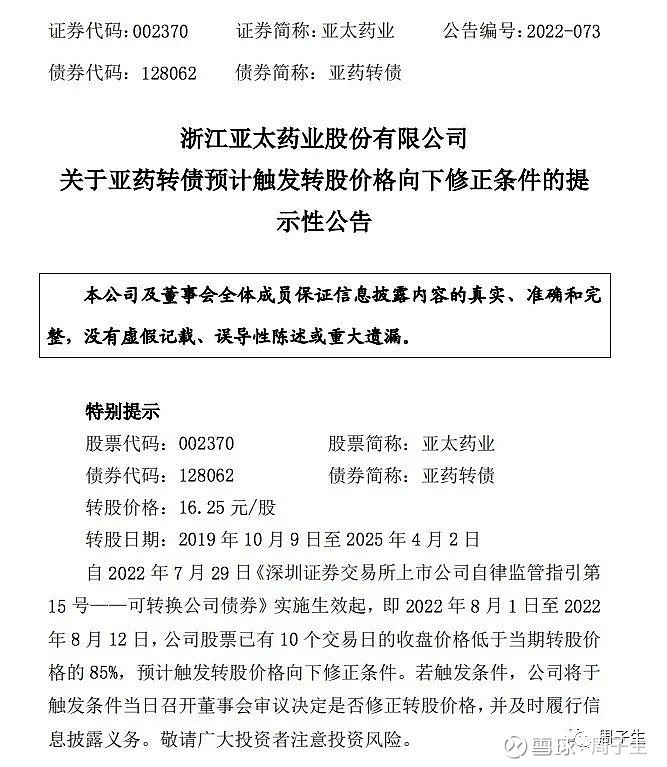

今天亚药转债比正股涨得多,按说对这种200%以上溢价率的可转债,是不可能在上涨方面背离正股的,都是跟跌不跟涨。原因也很简单,昨晚发布了亚药转债即将触发下修条款的公告。

就是说,还有5个交易日,只要正股亚太药业的收盘价格无法突破13.81元,他就会开股东大会,投票决定是否下修转股价。

现在亚药正股股价只有5.48元,未来5天的收盘价几乎不可能突破13.81元,所以股东大会大概率要开,开了以后通过的概率高吗?

很多人可能觉得不高,因为亚药早就符合下修转股价的条件了,一直迟迟未动,可以看出大股东还是希望通过股价上涨带动大家转股,也可以看出大股东很害怕转股后稀释股权。所以这次下修的概率也很低,开会投票也不会通过。

我不这么看,之前不下修是因为还有时间,现在你看亚药还有时间吗?它还有2.6年到期,别以为他的还款期限是2.6年。他有回售条款,如果最后2年,任何连续30个交易日的价格低于当期转股价的70%,就会触发回售条款。

现在亚药转债的当期转股价是16.25元,70%就是11.38元,也就是说,还有0.6年时间,如果亚药正股无法从现在的5.48元突破11.38元,就会触发回售条款。

触发了会怎样?

亚太药业就要发布回售公告,投资者就有权以100元+利息的价格,要求公司提前还款。如果到那个时候,万一可转债价格在100元附近或者低于100元,大家选择参与回售,亚太药业就要提前两年,把将近10个亿还给投资者。

相比于股权稀释不用还款,提前2年还10个亿,你认为股东会选择哪个?况且亚太药业现在也是个没钱的主,主营都是亏钱的,政策也不友好,就更不能提前还这10个亿了。

所以,我认为这次肯定会开下修会议,而且下修通过的概率很高,而且大幅下修甚至下修到底的可能都有。

有些人觉得为了躲开提前2年还款,为了拖时间,只要下修一点就可以达到目的。我不这么认为,因为都快到回售期了,这么长时间满足条件但不下修,已经让很多投资者不满意了,如果这次只下修一点点,很可能得罪投资者,让投资者认为企业做好了到期还款的准备。这么一来,很多投资者就会卖出泄愤,半年以后可转债价格极有可能在100元附近,企业那时候就会非常被动了。

我认为一个企业,尤其是困境中的企业,应该不会赌博,宁愿稀释一些股份,现在开始集中精力帮助可转债转股,才是他们的重点,所以一定会大幅下修,甚至下修到底。

当然,概率再高也是概率,仅供大家参考,错了大不了持有到期,成本不高就不怕,亚药转债的到期赎回价格是115元。