1.基本情况

铁汉转债发行于2017年12月18日,发行金额为11亿元,目前剩余金额8亿元,债券评级为AA,对应上市公司名称为节能铁汉,公司主营业务为生态保护和环境治理业行业,主要客户是地方政府。

2.重要条款

下修条件:连续30个交易日中至少15个交易日收盘价格低于当期转股价格的85%,无净资产限制,目前已满足下修条件。

强赎条件:连续30个交易日中至少15个交易日收盘价格不低于当期转股价格的130%,或者余额小于3000万元。

回售条件:最后2年,连续30个交易日收盘价格低于当期转股价格的70%,已经进入回售期。当前转股价为3.82元,也就是说节能铁汉股票价格连续30个交易日(6周)低于3.82×0.7=2.67元就会触发回售条例。目前股价2.73元,已经处于回售线附近。

3.下修意愿

判断公司是否愿意下修,无非就是看公司面临的财务压力是不是足够大,公司缺钱,只能通过下修转股价来完成强赎,将债转股。

铁汉节能公司财务状况极差,应收账款高(客户赊账多),商誉高(公司有计提商誉减值风险,直接减少当期净利润),有息负债高(欠债多,利息多),货币资金少(穷),这就相当于一个人得了三高还穷困潦倒,根本无力完成可转债的偿还(即完成回售),公司先前于2019年1月21日有过一次下修,总体来看下修意愿较为强烈。

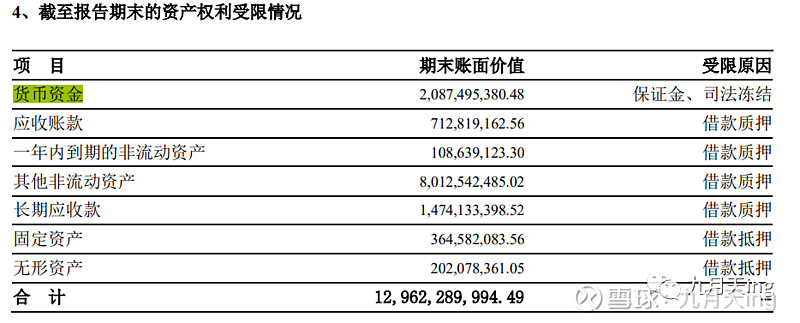

接下来简单说说负债的数据,截止三季度报,公司账面上有28亿货币资金,但是年中报中显示其20亿货币资金是受限,真实自由流动资金可能不足10亿,可是它却面临着高达73亿的短期借款(大多一年内偿还),以及大量的应付账款等债务,从这点足以看出公司有非常之大的债务压力。公司扣除非经常性损益的净利润(比较真实的利润)连年为负,换句话说连续亏钱还债务压身。可以这么说,这家公司若无股东输血,失血而死的可能性较大!其控股股东为中国节能环保有限公司,实际控制人是国资委,能为公司引入一些业务,这可能是它仅存的一个优点。若按未修订的深交所退市规则,节能铁汉恐怕已经被戴上ST了(退市风险警示)。

资本市场对此自然用脚投票,季度K线如下图,公司股价已经从最高的10.38元跌至目前的2.73元,可见公司质地之差。

4.博弈盈亏分析

情形1成功下修并强赎:公司进入回售期,公司为了避免回售只能通过下修转股价来降低转股溢价率,促进转股,因此最完美的收益情况是公司大幅下修转股价,若现在下修则转股价应该下修为2.84元左右,转股价值上升为96元,转股溢价率下降为13.4%左右,公司通过一定手段,最终达到强赎,转债价达到130元,获利空间为19.26%。若投资者分批建仓,如109买入一部分,100等量买入,最终成本为104.5,获利空间为24.4%。

情形2:公司完成下修但最终未能完成强赎,部分投资者在下修后短时间内择机卖出,获利比例还得看市场情绪。部分投资者在可转债快到期时,且溢价趋于0的情况下,可转债投资者转股后卖出完成本次持股(可能造成踩踏)。这个情形的概率也很小,还有一年多的时间,公司能进行下修,肯定说明它是想强赎的。

情形3:公司硬着头皮回售(可能性很小),可转债失去下修预期,回售价格100左右,投资者亏损8%左右,同理按两步等量建仓法,成本在104.5元附近的投资者,亏损在4%左右。

情形4:公司真正破产,无力回天,投资者血本无归亏损100%,这个情形由于国资委控股,可能性较小,不过可能性依然存在。同时可转债市场还存在正邦转债(年报业绩暴雷,亏损严重,净资产可能接近负数)、搜特转债(破产重整)这些转债兜底,他们暂且没有跌破面值,我们也无需过度悲观。从历史上来看,目前还没有出现可转债最终违约的情况。

总之,本次下修博弈,稳健派投资者可以选择观望,进攻性较强的投资者可以轻仓博弈下修,由于公司极其难看的经营状况,切不可盲目重仓出击。投资者应独立思考,可以根据自己风险偏好选择。

$舍得酒业(SH600702)$ #今日话题# #上市公司扎堆发布双月报# $节能铁汉(SZ300197)$ #可转债#