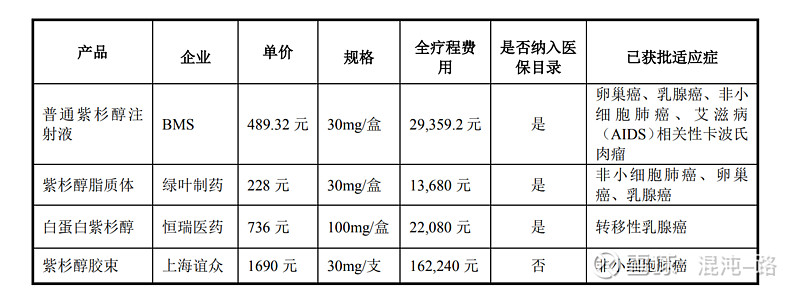

单价1690元/支,目前产能200w支,满产满销金额为33.8亿,这么多?

去年营业额1.61亿元,算下来一共销售了9.6万支左右,是目前产能的5%

所有产能加起来有1100w支,销售额最大可达185.9亿,天文数字!

这个产能是必须进医保才行了。

| 发布于: | 雪球 | 转发:0 | 回复:4 | 喜欢:1 |

单价1690元/支,目前产能200w支,满产满销金额为33.8亿,这么多?

去年营业额1.61亿元,算下来一共销售了9.6万支左右,是目前产能的5%

所有产能加起来有1100w支,销售额最大可达185.9亿,天文数字!

这个产能是必须进医保才行了。

现在的已达产能200万支是包括在规划产能500万支内的,现在的其中100万支是老旧产线,预计会淘汰掉的, 所以目前规划总产能就是500万支。

现在价格1690,一个病人月用量15支+,月费用要达到2.5万+,这个费用对于改善型药品来说基本不可能被病人接受。 产能上来要推广开,唯一的出路是降价。占有率多少跟降价多少有关。

目前最类似疗效的白紫价格已经降到170,月用量5支+,月费用达1000元左右。

年底,预计谈判能进入医保目录,价格参照往年进入医保降价幅度60%,预计价格700元/支(病人月费用为1万元)。100万支的营业额为5个亿左右(考虑赠药),利润40%,2-3个亿,这个是2025年-2026年业绩预期。估值去到50-100亿比较合理。

500万投产,乐观按照医保价格,营业额30个亿,利润30%,10个亿。悲观点价格再打四折,价格280元/支(病人月费用为4200元),营业额12个亿,利润4个亿。估值去到100亿-200亿比较合理。

后面随着适应症增加和新的试剂的出现,公司价值才能往上。 但谁又知道呢。

算得这么准确!楼主必须继续加仓,加少了都对不起自己! 加油

有国内紫杉醇药物总容量管着呢。一个大致的未来轮廓,如果胶束占有率达到比较理想的50%,营收40来亿吧;如果30%,营收25亿。

恒瑞医药净利润率20%,艾力斯爬坡后目前是40%,给谊众估上30%,8-12亿左右的净利。

请了解什么叫产销平衡!产能过剩会拖垮企业的。