一、久旱逢甘雨

今天大A股演了一场大逆转的好戏, 在全球大跌的情况下,一枝独红,不断逼空。而久未发行新股的港交所今日两只新股同时招股,没想到小小的河南物业股,在第一天孖展就超50倍了,第二天中午孖展已经接近200倍,看来大家真是太饥渴了。

二、兴业物联

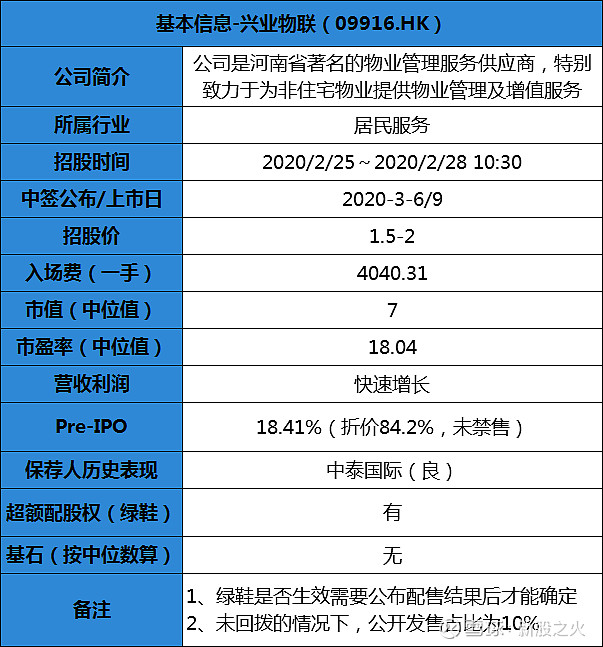

1、新股简表

2、经营业绩

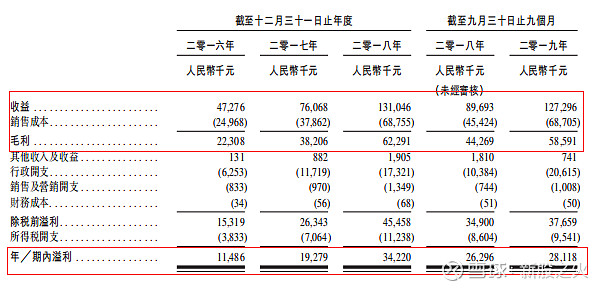

根据在管物业面积计算,兴业物联是河南省第四大非住宅物业管理服务供应商。2016至2018年度的收益(人民币)分别为0.47亿、0.76亿和1.31亿,复合增长率67%,毛利率保持在45%以上。相应的纯利分别为0.11亿、0.19亿和0.34亿,相应的纯利为2559万、3931万和4323万,复合增长率83%,保持高速增长。不过一家非住宅物业公司增长如此之快,难免有关联交易的嫌疑。按照招股价中位数计算,市值7亿,市盈率18.04,估值偏低。

3、优秀的物业股和保荐人

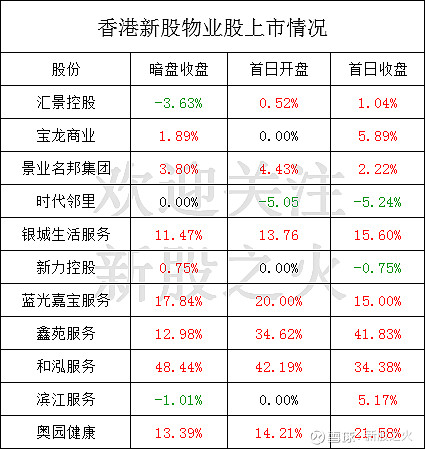

2019年港股打吃肉主要靠的就是生物制药股和物业股,其中物业股整体上是涨多跌少,因此只要是物业股,还是必须要打的,更何况首日孖展已经50倍了。

PS:存在Pre-IPO,认购价折让大,且无禁售。

4、综合点评

兴业物联,非住宅类的物业公司,业绩增长不错,亮点不多,但在目前物业股一路上涨的情况下,相信还是不错,孖展已经约200倍了,尽情认购吧。由于超购倍数,中签率低,但估计涨幅也有限,因此融资认购时需要考虑融资手续费和利息成本。

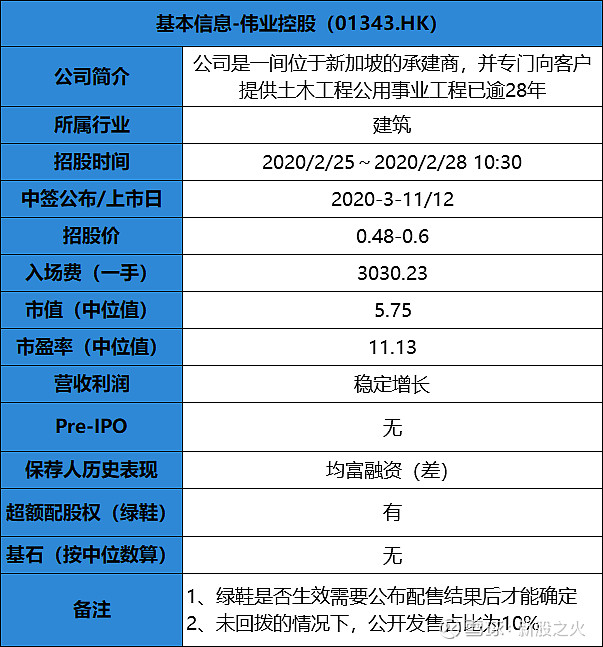

三、伟业控股

1、新股简表

2、经营业绩

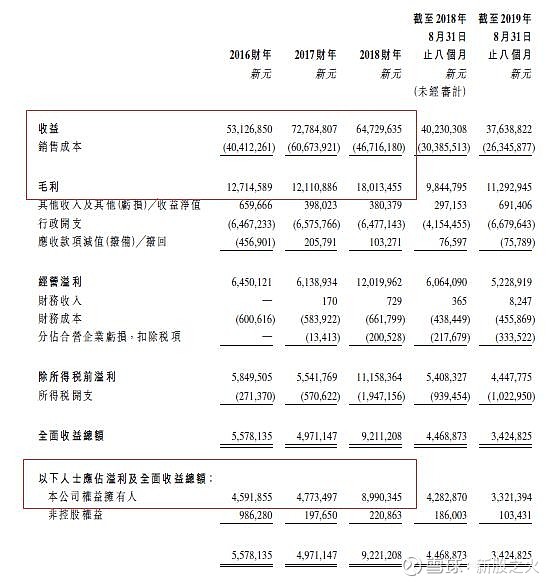

伟业控股是一家新加坡建筑商,根据招股书显示。2016至2018年度的收益(新元)分别为0.53亿、0.73亿和0.65亿,复合增长率仅10%,相应的纯利分别为459万、477万和899万,复合增长率40%。按照招股价中位数计算,市值5.75亿,市盈率11.13,估值偏高。

3、坑人的保荐人

建筑行业在2019年总体表现不佳,大跌小涨,关键是保荐人均富融资以往历史项目跌幅吓人,打新要敬而远之。

4、综合点评

建筑股在历史表现中一般,不过这个问题不大,毕竟打新也没多少看基本面,但保荐人均富融资则是要小心了,以往保荐的新股跌幅不小,即使原来的新股怎么看好,安全起见,本人放弃认购。

四、开户福利

近期没有新股,时间充足,就是调整账户资金,提交开户申请,后续一有需要,就可以转账入金了:

点击开通雪盈证券,首笔入金超2万港币,可获得开户抽奖机会+300港元+100红包,并享受融资认购新股减半手续费优惠(每月前三笔)

$兴业物联(09916)$ $伟源控股(01343)$ $稀美资源(09936)$

免责声明:(1)本人已尽可能从正规渠道获取资料,并尽量确保资料的准确性,且与任何公司不存在利益的关联性。(2)以上分析,仅代表本人观点和操作,新股申购截止前可能撤单,仅供参考,并不构成任何投资建议