一、恒指三连跌

受疫情影响,节后各行各业难以恢复正常生产,恒生指数鼠年三开门三连跌,推迟至下周一正式开市的A股,恐怕也难逃大跌的命运。大盘行情表现差,对新股上市也是有影响,节前一直在说节后第一周要招股的旷视科技,目前也毫无消息。正在招股的三只小盘股,也是不怎样。

二、澳达控股

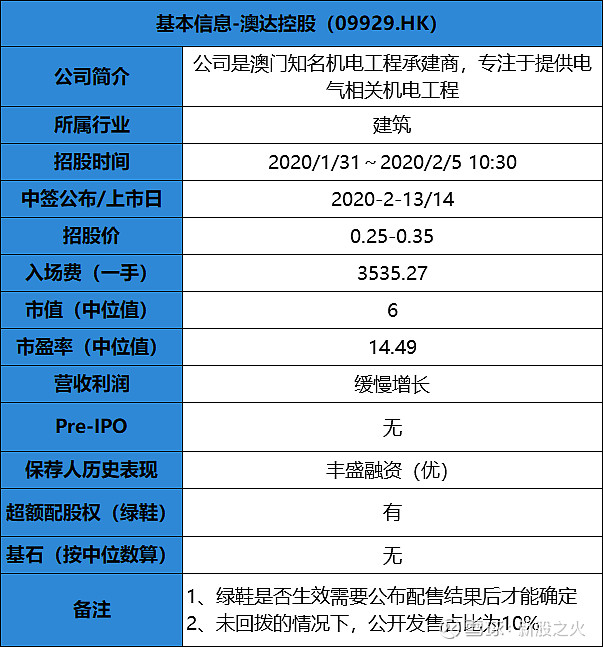

1、新股简表

2、经营业绩

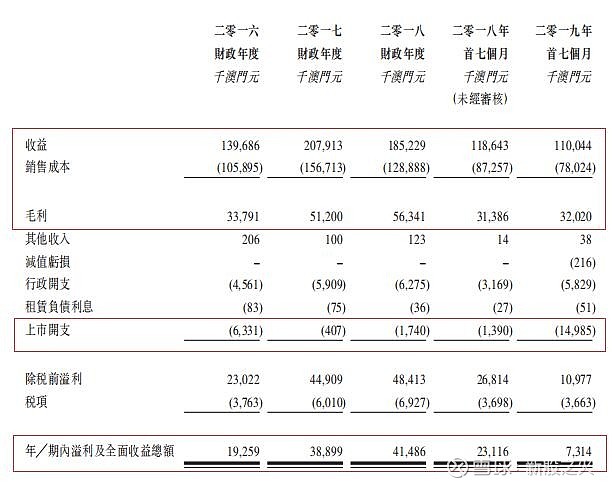

按行业总收入份额计算,澳达控股在澳门机电工程承建商排名第五。根据招股书显示,2016至2018年度的收益(澳币)分别为1.4亿、2.1亿和1.9亿,复合增长率19.6%,毛利率保持稳定增长。相应的纯利分别为1926万、3890万和4149万,剔除上市开支(上市开支在不同年度,感觉是为了让数据好看些),调整后的纯利为2559万、3931万和4323万,复合增长率30%。按照招股价中位数计算,市值6亿,市盈率14.49,估值较高。

3、保荐人和建筑行业

澳门建筑行业发展缓慢,作为排名第五的机电工程承接商,发展空间有限。本次上门,保荐人丰盛融资历史项目表现不错,所有新股仅一个破发,但新股所属建筑业,表现不怎样,首日破发居多,且幅度不小。

4、综合点评

澳门建设股,总体表现不怎样,且澳达控股估值高,加上受疫情影响,各行各业影响较大,本人放弃认购。

三、认购计划

近期3只新股,本人认购计划如下:

富石金融:新股认购截止前,孖展倍数在80以上,则各个账号现金认购一手,否则放弃认购。

四、开户福利

旷视科技春节期间即将招股,据说字节跳动今年有意香港上市,还有网易和携程等知名公司即将在香港二次上市,今年的港股打新,相信会有更多精彩。不过,账号你准备好了吗: 券商最新活动福利,欢迎与我联系,享受开户入金优惠:

点击开通雪盈证券,首笔入金超2万港币,可获得开户抽奖机会+300港元+150红包,并享受融资认购新股减半手续费(每月前三笔)优惠

$大喜屋集团(06813)$ $澳达控股(09929)$ $富石金融(02263)$

免责声明:(1)本人已尽可能从正规渠道获取资料,并尽量确保资料的准确性,且与任何公司不存在利益的关联性。(2)以上分析,仅代表本人观点和操作,新股申购截止前可能撤单,仅供参考,并不构成任何投资建议