一、不怎样的创业板

今天创业板股“NOMAD TECH”公布配售结果,虽然一手中签率仅20%,但却是上限发行,暗盘不如预料,没有肉吃,但还有好有汤喝

二、新股:泰林科建

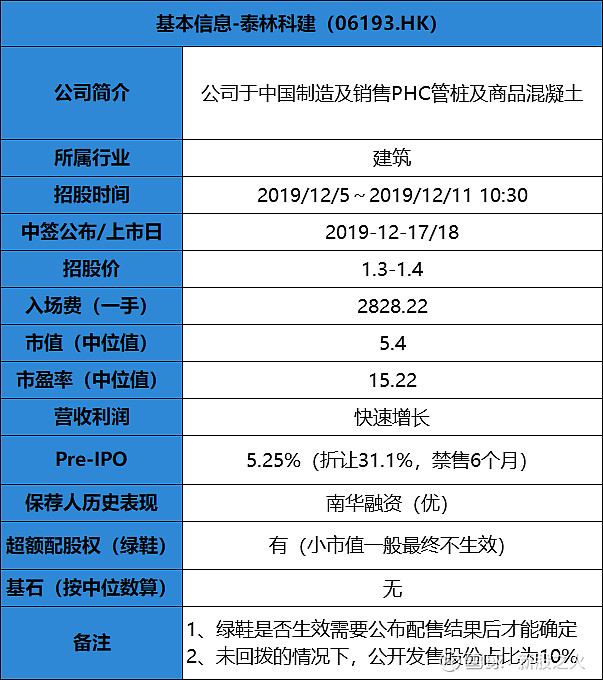

1、新股简表

2、经营业绩

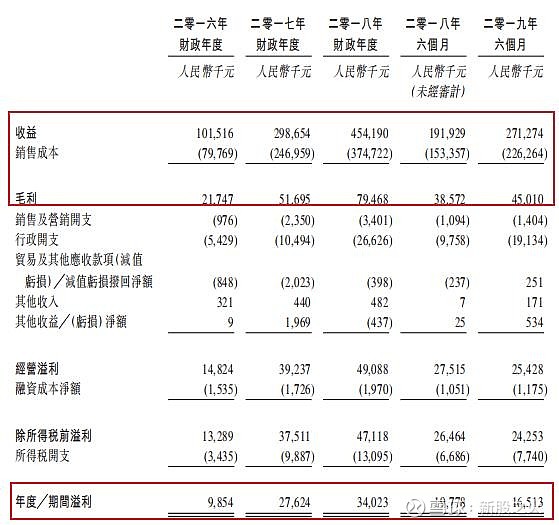

根据招股书显示,该公司2016至2018年的收益(人民币)分别1亿、3亿和4.5亿,复合增长率111.5%,相应的利润为985.4万、2762.4万和3402.3万,复合增长率85.8%,收益和利润均快速增长。建筑行业并不景气,2019年前6月的利润相比2018不增反减,公司基本面实在不怎样。

3、下一个混凝土?

前不久云南建投混凝土上市时市盈率仅8.07,但目前价格相对招股价已经下跌约1/3,而本次招股的泰林科健的市盈率却是15.22(按招股价中位数计算),会是下一人“混凝土”吗?

4、优秀的保荐人

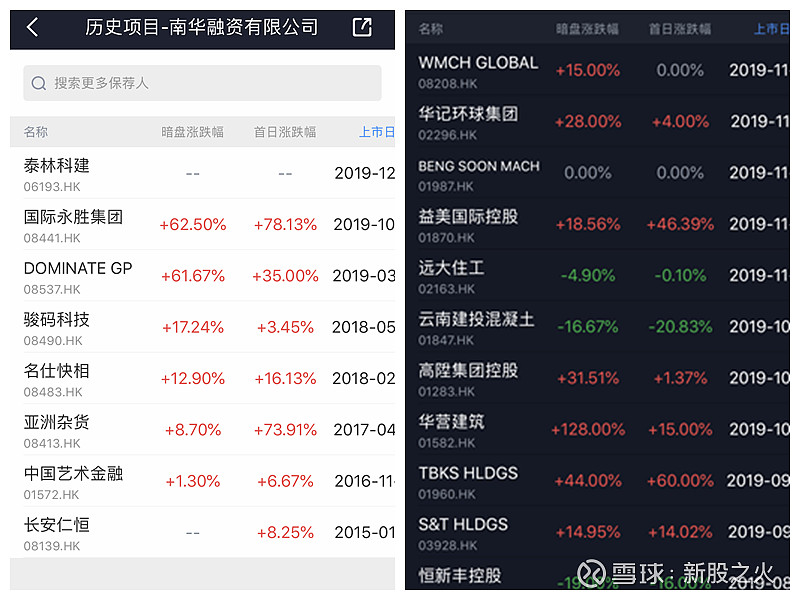

保荐人为南华融资有限公司,战绩显著,历史保荐项目无一下跌,且建筑行业的新股在暗盘和首日的表现总体上涨多跌少。

5、综合点评

该公司是混凝土公司,基本面不怎样,更何况前面有“云南建投混凝土”作为例子,但香港新股不怎么看基本面(不是作为决定性因素),保荐人非常优秀,公开认购手数低(不回拨的话,约4000手),中签率低,本人还是决定大部分账号现金认购一手,如孖展倍数超过5倍(即公开认购可能超15倍),则大约只有一半账号现金认购

三、开户福利

券商最新活动福利,欢迎与我联系,享受开户入金优惠:

点击开通雪盈证券,首笔入金超2万港币,可获得366港元红包,并享受融资认购新股免手续费优惠

$泰林科建(06193)$ $迈科管业(01553)$ $NOMAD TECH(08645)$

免责声明:(1)本人已尽可能从正规渠道获取资料,并尽量确保资料的准确性,且与任何公司不存在利益的关联性。(2)以上分析,仅代表本人观点和操作,新股申购截止前可能撤单,仅供参考,并不构成任何投资建议