一、新股继续涨

虽然上周出现本月第一次首日破发股:世纪控股,但依然阻止不了新股的热情,亚盛医药孖展认购约500倍,中手游第一天招股孖展近百倍,认购者的热情完全被调动起来,而今天暗盘上市的国际永胜集团,暗盘大涨超六成,吃肉的行情在继续

二、云南建投混凝土

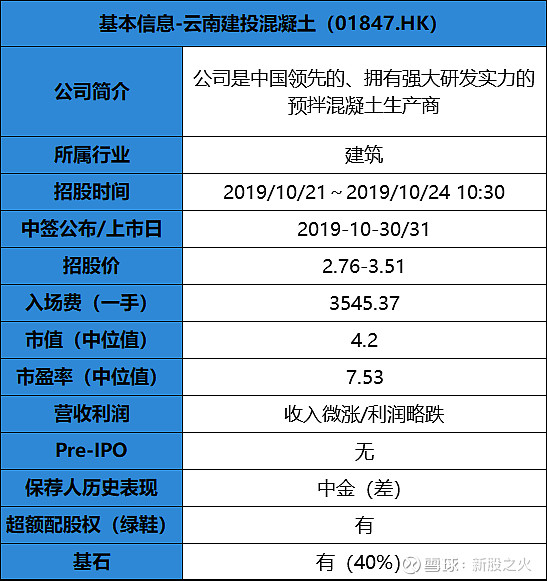

1、基本信息

2、经营业绩

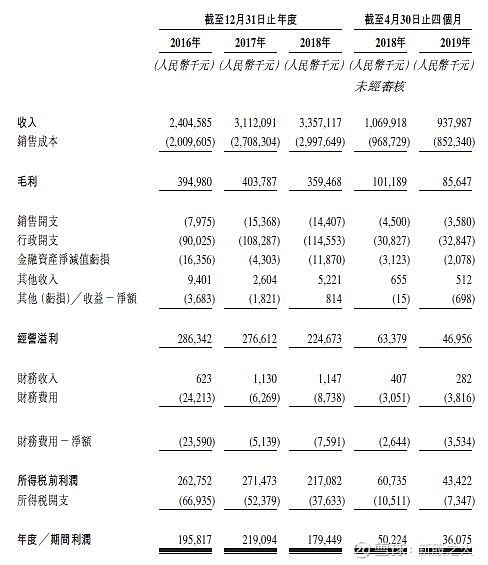

根据招股书显示,2016年至2018年,该公司的收入(人民币)分别为24亿、31亿和33亿,虽然收入略有增长,但毛利率却在下降,从原来的16%下降至约10%,对应的利润1.9亿、2.2亿和1.8亿,且2019年前4月同比2018年的收入和利润均下跌。按招股价中位数计算,市值为4.2亿(低于5亿,但又不是创业板股),市盈率7.53,估值略低。

3、保荐人中金

虽然建筑行业新股近期表现不错,首日涨多跌少,但本次新股保荐人和承销人均为中金,按照中金以往的项目表现来看,差就一个字。

4、综合点评

云南建投,近几年毛利率在持续下降,从公司整体来说,没看到有什么前景,且保荐人中金喜欢玩套路,一帮小散经常被坑。虽然该股市值小,又有华润水泥和中联重科两家基石投资者(认购40%),但考虑到该股没什么特别的亮点,又是中金护盘,真有兴趣也许暗盘有机会捞,本人计划放弃认购,最近新股众多,还有大把机会可以挑其它股票。

三、开户福利

点击开通雪盈证券,首笔入金超2万港币,可获得366港元红包,并享受融资认购新股免手续费优惠

$云南建投混凝土(01847)$ $快餐帝国(01843)$ $IWS GROUP(08441)$

免责声明:(1)本人已尽可能从正规渠道获取资料,并尽量确保资料的准确性,且与任何公司不存在利益的关联性。(2)以上分析,仅代表本人观点和操作,新股申购截止前可能撤单,仅供参考,并不构成任何投资建议