一、新股新套路

近几天上市的新股复宏汉霖和瀛海集团,虽然盘中最大的跌幅没多少,但却都玩了同一把套路,在收盘时快速往上拉,收盘时基本在发行价附近,本人一不小心在盘中也早早交了筹码。

二、新股分析:滔博

1、新股简表

2、经营业绩

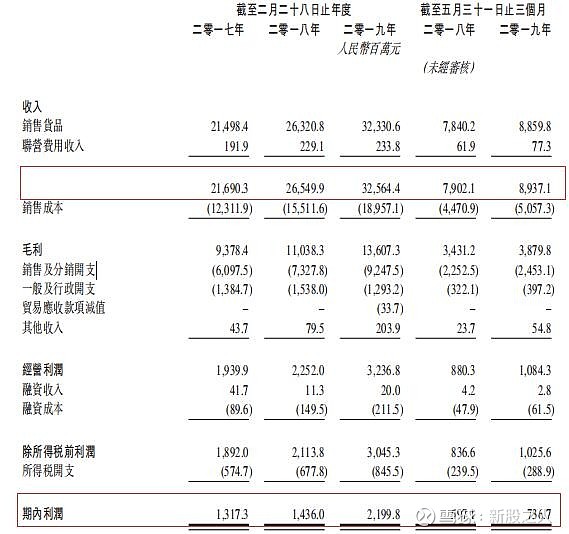

根据招股书显示,按照2018年零售总额计算,该公司是全国最大的运动鞋服零售商,份额15.9%。近三个年度,该公司的收入(人民币)分别为216.9亿、263.2亿和325.6亿,复合增长率22.5%,利润为13.2亿、14.2亿和22亿,复合增长率29.2%,收入和利润均快速增长。根据招股价中位数计算,市值为570.5亿,超过之前百丽私有化时的市值(531亿),市盈率22.3,比同为运动鞋服零售代理商宝胜国际高。

3、业务模式

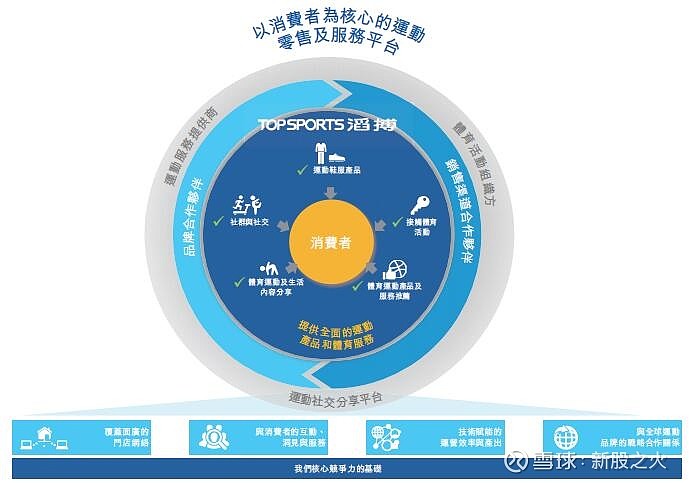

根据招股书显示,直营门店是滔搏运动最为核心的资产,包括单一品牌门店和多品牌门店,截至2019年5月31日,国内门店数量为8214家,且单一品牌门店占总数95%以上,每年不断关闭低效门店和新开门店,而其中贡献最大的品牌则是耐克和阿迪达斯。

为了增强用户粘性,滔搏通过“TopFans”会员计划发展了2030万名会员,为收入的增长做了贡献。截至2018年8月31日、11月30日以及2019年2月28日及5月31日止季度,会员贡献了店内销售总额的36.6%、41.5%、52.3%及70.8%。除此之外,逐渐通过社交模式、电子游戏竞赛等方式扩大品牌知名度,促进收入的稳定增长。

5、优秀的保荐人和行业表现

本次上市保荐人为摩根士丹利,历史项目优秀,2019年7个项目仅1个下跌,同时,属于同行业的新股在今年上市后是涨多跌少,表现突出。

6、无基石&大市值???

本次上市按招股价中位数计算,市值570亿,但居然没有基石,难道滔博就不怕成为第二个百威。并且,这么大的市值,在公开发售和国际配售的比例居然不做调整,公开发售的发行比例依然是10%(集资约10亿),且回拨机制与常规一致,最后会孖展不足吗?

7、综合点评

虽然滔搏在市场占有绝对领导地位,上市保荐人优秀,但以近600亿的市值上市,却没有基石投资者,令人不得不担心,不知会不会成为百威第二(百威首次上市,没有基石投资者,因为定价等原因第一次上市失败)。本次一手金额超过1万,一定程度上拒绝了部分小散户,不会有太多的散户,就这方面来说,适合参与认购。但就打新而言,主要还是看市场是否认可,本人计划待9月30日(招股第三天下午)再确定,看孖展情况如何?如果公开认购孖展超额,则计划多个账户参与认购一手,如果孖展不足,则可能放弃认购或者少量参与。

三、开户福利

新股越来越,券商开户福利也继续跟上,不打新股也可以撸羊毛:

点击开通雪盈证券,注册开户送66港币,首笔入金超2万港币,可获得300港元红包,并享受融资认购新股免手续费优惠

$滔搏(06110)$ $百威亚太(01876)$ $LFG投资控股(03938)$

免责声明:(1)本人已尽可能从正规渠道获取资料,并尽量确保资料的准确性,且与任何公司不存在利益的关联性。(2)以上分析,仅代表本人观点和操作,新股申购截止前可能撤单,仅供参考,并不构成任何投资建议。