目录

1.易华录(+10%,+89%):蓝光存储技术主应用在华为的归档一体机,如蓝光技术体系进入数据中心将打开成长空间

2.石英股份(+3.55%,+48%):国产高纯石英砂产品唯一供应商受益于光伏单晶市场爆发,发行 3.6 亿元可转债用于电子级石英产品扩产项目

3.司太立(+10%,+82%):竞争格局良好碘造影剂 API产能释放在即,碘造影制剂有望受益集采放量

4.A股快递四强

正文

关注微信公众号:新价值学派 获取每日最新公司研究报告

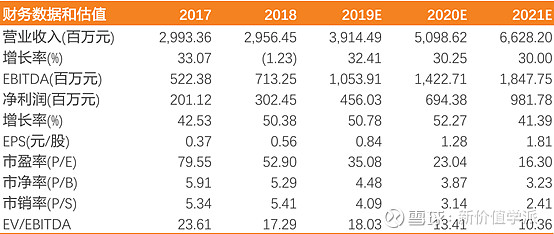

1.易华录(+10%,+89%):蓝光存储技术主应用在华为的归档一体机,如蓝光技术体系进入数据中心将打开成长空间

9 月 18 日,华为全连接大会上,华为发布数据保护解决方案,将易华录的蓝光产品融入鲲鹏产业链体系和数据生命周期管理 TCO 解决方案;易华录也将与华为联手打造基于鲲鹏生态的自主可控数据湖。

与华为合作再进一步, 深度扎根安全可控技术体系。公司是华为领先级 ISV,与华为长期合作。 2015 年华为首届开发者大会公司即受邀参加, 2016 年双方签署云战略合作协议, 2017 年联合发布公安交通大数据分析解决方案,2018 年公安大数据论坛上双方合作发布 D-BOX,今年 5 月公司又成为华为联合发起的“智能视频大数据产业联盟”的发起成员。本次公司成为华为数据保护解决方案关键组件, 有望依托华为体系深入我国安全可控技术体系。

蓝光技术路线获主流厂商认可, 打开成长空间。随着华为数据保护解决方案正式发布, 公司优势的蓝光存储技术获得主流厂商认可。公司的蓝光存储技术主应用在华为的归档一体机,以蓝光作为储存介质,有望替换现有的以磁带库为基础的主流冷数据储存体系。 本次公司联合华为进入数据保护与归档市场,打开广阔成长空间。 而根据 IBM估计,磁带备份技术应用于全球 70-80%的数据中心, 未来如蓝光技术体系进入数据中心,将打开更大成长空间。

数据湖已成为公司增长主要动力,市场空间再迎大幅提升。根据公司半年报,公司数据湖业务实现收入 8.38 亿元,同比增长 83.71%,接棒成为公司业务增长的主要动力。受数据湖业务带动, 公司现金流同比亦有大幅改善。 公司本次与华为联手,加入鲲鹏生态, 切入自主可控市场,市场空间大幅提升,数据湖有望加速推广。

看好华为生态进一步加强数字湖业务长期成长性, 看好蓝光技术体系产业前景,今日市值176亿,预计公司 2019/2020 年净利润 4.56/6.94 亿元,当前价格对应 19-20年PE 38和25倍。

2.石英股份(+3.55%,+48%):国产高纯石英砂产品唯一供应商受益于光伏单晶市场爆发,发行 3.6 亿元可转债用于电子级石英产品扩产项目

公司公开发行 3.6 亿元可转债申请获核准批文,主要用于电子级石英产品扩产项目,规划产能 6000 吨,全部达产后预计可实现年均新增收入 6.46 亿元。 电子级石英扩产稳步推进, 半导体石英产品有望突破: 上半年半导体行业经历周期下行后,三季度回暖迹象明显,公司半导体石英产品有望受益行业回暖快速增长。公司扩产项目主要应用于光纤半导体行业,半导体产品的认证突破配合产能扩张,或将为公司提供强劲增长动力。

高纯石英砂营收增长超预期,独家技术壁垒奠定国产石英龙头地位: 公司上半年高纯石英砂营收同比增长 126.25%,增长超预期。光伏单晶市场景气度持续攀升,隆基、中环等单晶寡头厂商扩产计划明确。公司为国产高纯石英砂产品唯一供应商,其营收高速增长受益于国内光伏单晶市场爆发。

切入高端市场后盈利能力持续攀升, 公司盈利增长确定性高: 公司 2019年上半年整体毛利率达 45.13%,净利率达 24.76%,年化 ROE 为 10.32%,三项盈利指标均创历史新高,公司资产盈利能力显著提升。随着扩产产能的释放与下游需求的拉动,公司凭借自身完整的产业链优势有望进一步加深进口替代,持续引领石英材料国产化进程。

看好公司持续受益国内光伏单晶市场和半导体市场的需求爆发,其电熔石英技术引领石英材料国产化进程,行业龙头地位稳固,今日市值54亿,预计公司 2019 年-2021 年的归母净利润分别为 1.86/2.35/2.94亿元, EPS 为 0.55/0.70/0.87 元, 对应 PE 分别约为 28X、 22X、 18X。

3.司太立(+10%,+82%):竞争格局良好碘造影剂 API产能释放在即,碘造影制剂有望受益集采放量

司太立成立于 1997 年,主要从事 X-CT 非离子型碘造影剂和喹诺酮类系列原料药及中间体研发、生产、销售,其中碘造影剂 API 为公司主要产品,收入占比超过 80%。公司经过多年研发生产的积累,已经成为全球范围的碘造影剂 API 龙头企业,并与国内外主要造影剂制剂企业保持良好的合作关系。 2012 年公司成立上海司太立, 进军下游制剂,实现产业链延伸。随着持续的积累,公司原料药迎来产能释放的快速增长阶段,制剂即将迎来收获期,未来有望保持快速发展态势。

行业:新兴市场蓬勃发展,仿制药替代空间大, API 供应商稀缺。全球造影剂药品市场规模约 50 亿美元, 其中 X/CT 造影剂市占比超过 70%。 发达国家稳定增长,新兴市场蓬勃发展。原研占据 80%以上市场, 仿制药替代空间大。 中游原料药全球需求超 10000 吨,每年 5-10%增长。 API 集中原研,全球造影剂 API 供应商稀缺。

API 产能释放,下游需求旺盛。 需求端: 国内市场核心客户恒瑞的终端制剂快速增长。海外市场仿制药占比低,发展空间广阔,公司海外客户数量和订单量有望持续增加。 供给端: 产能瓶颈破除在即。 公司核心产品碘海醇的产能由目前的 650 吨增加至 1330 吨; 碘克沙醇 200 吨至 400 吨; 碘帕醇由 250 吨至 500 吨,整体产能扩张一倍,保障后续的持续增长。新生产线已经于 2019 年中开始试生产,考虑客户变更生产基地以及生产线审计,预计 2020 年新产能开始放量。 公司于 2018 年收购竞争对手海神制药, 扩充产能的同时巩固龙头地位。在规模效应、客户粘性以及时间成本三重壁垒下,司太立有望持续保持造影剂的龙头地位。

国内制剂迎来收获期,海外市场多点布局。国内市场:目前已申报 4 个主要碘造影剂产品,其中最早申报的碘海醇注射液已经于上半年二次发补,预计 2019 年底或 2020 年初有望获批,后续的碘克沙醇、碘帕醇和碘佛醇注射液有望陆续在 2020 和 2021 年获批。 公司产品按照新 4 类申报,一旦获批将视同通过一致性评价,在当前全国集采持续推进的背景下,公司制剂销售能力的短板被弱化,制剂产品获批后有望凭借集采实现放量。海外市场: 在重点大客户所在地区以外的国家,公司积极布局自有制剂的销售,目前已进行了全球范围的市场调研,后续有望加速。此外,公司收购的海神制药旗下子公司 IMAX 爱尔兰已经取得欧盟多国的碘海醇注射剂批文,目前通过海外 CMO 企业生产代工。后续随着上海司太立逐步通过海外认证,双方的协同效应有望体现。

公司处于快速发展及竞争格局良好的造影剂行业,叠加自身产能释放和制剂发展的快速增长,今日市值57亿,预计 2019-2021 年公司营业收入 11.70、 15.22 和 19.05 亿元,同比增长 31.43%、 30.07%和 25.16%。 归母净利润 1.62、 2.56 和 3.58 亿元,同比增长 73.16%、 58.02%和 39.53%,目前对应 2019-2021 年估值分别为 35/22/16倍。

4.A股快递四强

顺丰控股(-0.49%,+26%):公司公告 2019 年 8 月速运物流业务运行情况, 8 月快递业务营业收入 86.83 亿元,同比增长 23.06%;业务量 4.01 亿票,同比增长32.78%;单票收入 21.65 元,同比减少 7.32%;此外,公司供应链业务实现收入 4.95 亿元,同比增长 468.97%。公司 5 月推出特惠专配降维打击,弥补了价格区间的空白,极大地带动了公司业务量的增长。 2019 年 4月以来,公司快递业务量增速加速上行,增速由 4 月 6.56%增长至 8月 32.78%。公司市占率也随之提升,由 4 月的 6.6%提升至 8 月的 7.6%。今日市值1806亿,预计公司 2019/2020/2021年净利润56.7亿,68.3亿和81.8亿元,对应 PE 分别为 32x、 27x、 22x

韵达股份(+0.27%,+60%):公司发布 2019 年 8 月快递服务业务运行情况, 8 月快递服务业务收入为 26.67 亿元,同比增长 193.72%;完成业务量 8.33 亿票,同比增长 45.12%;对应单票收入 3.20 元,同比增长 102.53%。目前四家 A 股上市快递公司市占率已由 2018 年 8 月的 44.67%提升至 50.47%,头部企业市场份额持续提升。受本月业务量增速环比下滑影响, 8 月公司市占率为 15.71%,环比下滑 1.04 个百分点,为近六个月市占率首次下滑至 16%以下,目前市占率仍位居行业第二。今日市值822亿,预计公司 2019/2020/2021年净利润27亿,32.7亿和39.2亿元,PE 分别为 30.32x、 25.12x、20.90x

申通快递(+0.34%,+46%):公司公布 2019 年 8 月公司快递服务业务营业情况, 8 月公司完成快递业务收入 18.66 亿元,同比增长 34.89%;完成业务量 6.75 亿票,同比增长 55.57%;对应单票收入 2.76 元,同比减少 13.48%。虽然快递行业 CR8 较为稳定,保持在 81.7%,但是从 A 股上市的四家快递公司来看,市占率稳步提升。目前四家 A股上市快递公司市占率已由 2018年 8月的 44.67%提升至 50.47%,其中公司市占率由 10.60%提升至 12.73%,行业地位不断强化。今日市值360亿,预计 2019/2020/2021 年净利润18.5亿,21.9亿和27.1亿元, PE 分别为 19 x、 16x、 13x

圆通速递(-1.14%,+23%):圆通速递发布 2019 年 8 月快递业务主要经营数据,公司快递产品收入 20.85 亿元,同比增长 23.65%;业务完成量 7.67 亿票,同比增长48.85%。快递产品单票收入 2.72 元,同比下降 16.93%。2019 年 8 月,快递行业前8 家企业的市场集中度为 81.70%,环比持平,同比提升 0.3 个百分点。2019 年 8 月公司市占率为 14.47%,环比下滑 0.22 个百分点,同比提升 1.91 个百分点,市场占有率高于去年同期。目前公司行业地位稳定,业务量保持在行业第三,落后于中通(19.35%)、韵达(15.71%)。今日市值345亿,预计 2019-2021 年净利润21.1亿,26.7亿和32.5亿元,对应 PE 分别为 17x、 13x、 11x。

关注微信公众号:新价值学派 获取每日最新公司研究报告