目录

1.欣旺达(-2.04%,+58%):手机模组业务逆势增长市占率提高,动力电池业务积极由模组向电芯渗透

2.会畅通讯(+1.16%,+60%):并购提升业绩,云视频业务受益5G发展

3.纳思达(-0.78%,+23%):打印机龙头全产业链布局,核心打印耗材芯片自主可控

4.平治信息(+0.63%,+13%):剔除并表因素净利润基本持平,并购兆能讯通布局智慧家庭产品以及 5G 通信衍生市场

正文

关注微信公众号:新价值学派 获取每日最新公司研究报告

1.欣旺达(-2.04%,+58%):手机模组业务逆势增长市占率提高,动力电池业务积极由模组向电芯渗透

19 年中报业绩符合预期: 2019 年上半年, 公司实现营业收入 108.57 亿元,同比增长 43.75%,实现归母净利润 2.29 亿元,同比增长 3.54%; 分季度来看, 19Q2 实现营收 61.73 亿元,同比增长 31.82%,实现归母净利润 0.95亿元,同比减少 10.01%;毛利率方面, 上半年公司毛利率 14.67%,同比下降 2pct,其中 Q1、 Q2 毛利率分别为 15.37%和 14.13%,二季度盈利能力承压,整体业绩符合预期。

手机模组:1)收入方面,公司上半年实现手机模组收入 61.4 亿元,同比增长22.21%,在全球和我国智能手机出货量同比下降 5%、7%、以及贸易战的影响下,公司实现逆势上涨,主要得益于核心客户市占率的提升:根据 IDC,华为 19Q1、 Q2 市占率分别为 19.1%和 17.7%,比 18 年提升4.4 和 3pct,且 19H1 华为在国内智能手机市场份额提升 7pct 到 34%;另外,华为受贸易战影响较大, 18Q4 手机海外销售占比为 50%,而 19Q2该比例下降至 38%, 以东南亚和印度为主战场的小米、 OPPO 表现较为稳定, 19Q2 海外出货量占比分别为 64%和 38%。 2)毛利率方面, 公司上半年手机模组毛利率 13.16%,同比增长 2pct,主要是电芯自供率的提升推高了盈利性。公司近期准备发行可转债扩充 9360 万只消费电芯产能,以进一步提升消费电芯自供率,手机模组业务毛利率提升趋势有望维持。

笔电模组与智能硬件:公司上半年笔电模组实现收入 13.51 亿,同比增长100.34%,主要受益于笔电电池由 18650 圆柱电池向聚合物软包电池转换,根据 B3,目前笔电电池软包渗透率约 78%,未来有望继续提升,且公司目前在笔电模组中市占率较低,但是已经突破联想、苹果、微软等核心客户,国产品牌华为、小米等厂商也在加大笔电业务力度,未来将有望延续高增长态势; 智能硬件方面, 公司上半年实现收入 15.51 亿元,同比增长100.83%, 公司通过提供电池,深入进行一站式服务,增强客户粘性,在扫地机器人、电子笔、智能出行等新兴业务方面不断拓展。 目前公司在手机业务上已经较为成熟,其手机客户如华为、小米等在笔电和智能硬件上同样在进行布局,将有助于公司实现客户的协同作用,带动该板块继续高速成长。

动力业务: 公司上半年动力业务实现收入 9.75 亿元,同比增长 192.05%,动力电池出货量超过 0.7GWh, 配套车型达到 13,524 辆,主要客户覆盖吉利、东风柳汽、云度等, 但是根据 GGII,欣旺达上半年动力电芯装机仅0.24GWh, 预计动力电池业务依然亏损, 经过 7~8 月去库存,预计四季度公司排产有望回升。 PACK 方面, 上半年装机量 0.51GWh,主要配套小鹏、东风柳汽和云度。 公司目前已经收到雷诺-日产、易捷特等优质海外主机厂定点通知,动力电池技术水平毋庸置疑,且公司通过动力模组这一专业领域逐渐深入动力电芯环节,继续发挥客户协同优势。上半年动力业务毛利率 27.11%,同比增加 16.82pct,主要是动力电芯出货量大幅提升降低折旧等费用,随着博罗工业园二期的逐渐投产以及南京产业园产能的释放,动力业务毛利率有望继续提升并逐渐贡献利润。

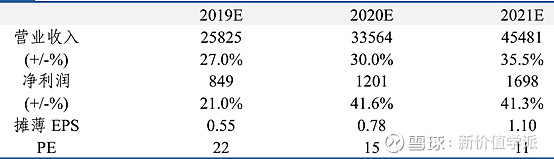

欣旺达抓住各细分领域的黄金发展时期实现自身快速成长,由模组向电芯渗透实现客户同源,由消费向动力渗透实现技术同源,整体战略思路清晰。上半年公司手机业务受到贸易战影响,以及动力业务受到补贴退坡压力,公司业绩略微承压,考虑到贸易战影响中期内依然存在,因此略下调盈利预测,今日市值208亿,预期 19~21 年净利润分别为8.5亿,12亿和17亿元,对应 PE 为 22/15/11 倍。

2.会畅通讯(+1.16%,+60%):并购提升业绩,云视频业务受益5G发展

公司实现营业收入 2.40 亿元,同比上升 112.0%;归属上市公司股东的净利润 0.51 亿元,同比上升 212.0%;归属上市公司股东的扣除非经常性损益净利润 0.48 亿元,同比上升 238.7%,业绩符合预期。

1、业绩符合预期,云视频业务持续稳定发展

根据公司之前发布的业绩预告,业绩预告区间为 5060 万元–5500 万元,同比增长 211.9%–239.0%,中值为 5280 万元,同比增长 225.4%, 2019 年上半年公司营业收入和净利润分别为 2.40 亿元和 0.51 亿元,同比分别增长 112.0%和212.0%,业绩符合预期。 其中,二季度单季度营业收入和净利润分别为 1.16 亿元和 0.18 亿元,同比分别增长 102.8%和 76.3%。公司“云+端+行业”的战略稳定推进,并购明日实业和数智源后协同效应显现,营业收入保持良好发展态势,盈利能力不断提升。

分产品来看, 公司 2019 年上半年云视频服务业务收入 1.71 亿元,同比增长247.2%;语音服务业务收入 0.45 亿元,同比减少 29.0%;服务和技术开发项目收入 0.23 亿元,同比增长 100.0%。云视频服务业务增长较快主要是由于公司不断与新的头部企业客户合作,加强了“头部效应”的正反馈。服务和技术开发项目收入 0.23 亿元,属于公司成功并购子公司后新增。

从子公司贡献来看, 2019 年上半年,公司实现营业收入 2.40 亿元,同比上升112.0%;归属上市公司股东的净利润 0.51 亿元,同比上升 212.0%。其中明日实业收入 1.09 亿元,占比 45.5%,营业利润 3713.6 万元,占比 64.8%,净利润3235.1 万元,占比 64.8%。数智源收入 3608.1 万元,占比 15.1%,营业利润 312.3万元,占比 5.4%,净利润 347.1 万元,占比 7.0%。

2、注重云视频技术研发,夯实未来发展基础

毛利率方面, 2019 年上半年合并报表新增明日实业和数智源两家子公司, 公司云视频服务业务毛利率 55.17%,比上年同期减少 19.09%,云视频业务主要包括会畅通讯原网络会议+数智源部分业务+明日实业终端业务,网络会议业务毛利率在 60%以上, 但硬件业务毛利率低于软件业务,软硬件结合拉低了整体毛利率;语音服务业务毛利率36.34%,比上年同期减少 13.96%,语音业务正逐步与云视频业务融合,未来有望保持稳定;服务和技术开发项目毛利率 50.59%,比上年同期增加 100.00%。

费用方面,销售费用同比上升 47.1%,主要是由于重大资产重组成功后合并报表新增两家子公司所致,销售费用率 11.88%,比去年同期下降 5 个百分点,主要是由于营业收入增加所致;管理费用同比增加 42.2%,主要原因由于新增两家子公司所致,管理费用率 10.94%,比去年下降 5 个百分点,说明公司管理效率提高;财务费用同比上升 25.3%,财务费用率-3.13%,比去年增加 2 个百分点。

研发费用 2158.2 万元,同比增加 200.9%,主要是由于重大资产重组成功后合并报表新增两家子公司所致,研发费用率 9.01%,同比增加 3 个百分点。 公司注重云视频底层技术的投入,在云平台底层架构上采用了业界领先的 SVC 柔性音视频编解码算法,在下一代音视频编解码算法 H.265 和 AV1 上也有技术布局。在云视频终端上,公司已逐步实现芯片和核心元器件的国产化,在核心音视频技术上都采用自有研发的专利算法。

3、5G 时代云视频应用发展空间广阔, 公司具备核心技术+全产业链布局,竞争实力强劲。2018 年公司完成收购明日实业和数智源,完成“云+端+行业”的全产业布局, 重点发展云视频应用业务,同时于 2019 年 5 月成立全资子公司北京会畅教育科技有限公司,重点发力教育行业。明日实业提供云视讯终端,会畅本体提供音视频底层平台,由数智源进一步开发整合,向多个垂直行业提供云视讯应用解决方案。 2018 年教育部下发《教育信息化 2.0 行动计划》,落实推进以双师课堂为核心远程教学场景,进一步有效均衡教育资源,教育信息化由 1.0 向 2.0 推进,教育信息化 2.0 的到来,开启了将云视频大规模实时互动的技术应用于双师教学的时代, 会畅教育专注于将面向 5G 和 4K 超高清的 SVC 云视频技术赋能于双师课堂的核心场景,竞争实力强劲。

公司的核心竞争优势主要体现在: 1)领先业界的云视频核心研发优势; 2)领先的商业模式和完整的“云+端+行业”产业链布局,公司收购了明日实业和数智源,并购整合后,拥有了“云+端”的完整解决方案和供应链能力; 3)品牌优势,公司不断与新的头部企业客户合作,“头部效应”正反馈不断加强; 4)全球服务能力,公司提供的实时音视频网络已经覆盖除南极洲以外的全部大洲。 5G 时代, 人与人的沟通向人与物、物与物拓展, 云视频+垂直行业应用的市场规模有望扩展到千亿级别,公司具备核心技术+全产业链布局,竞争实力强劲,未来成长空间较广。

4、云视频应用领先企业,首次覆盖,给予“审慎推荐-A”评级

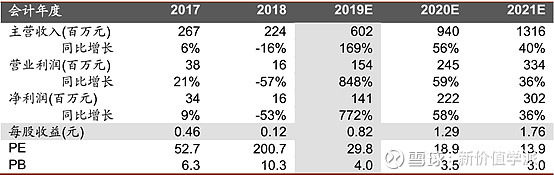

公司拥有“云+端+行业”的完整云产业链布局,同时不断注重云视频底层技术的研发投入,具备核心技术+全产业链布局的竞争优势, 5G 时代,云视频+垂直行业应用的市场规模有望扩展到千亿级别,我们看好公司在 5G 时代的成长空间。今日市值47亿,预计2019-2021 年净利润分别为 1.41 亿元、 2.22 亿元和 3.02 亿元,对应 2019-2021 年 PE 分别为 29.8X、18.9X 和 13.9X。

3.纳思达(-0.78%,+23%):打印机龙头全产业链布局,核心打印耗材芯片自主可控

1、 打印机产业龙头, 经营业绩稳中向好

公司作为全球行业内领先的打印机加密 SoC 芯片设计企业和全球通用耗材行业的龙头企业公司,是国内率先实现打印全产业链布局的公司,有能力从事芯片研发、耗材生产、打印机整机设计与制造等业务,覆盖了打印全产业链。公司分别在2017、 2018 年、 2019 年上半年实现营收 213.24 亿元、219.26亿元、107.79 亿元。未来,受益于公司内部整合协同效益释放,公司经营有望持续向好。

2、 集成电路业务:业绩稳步成长,主推“打印机+芯片”模式

全球半导体行业保持稳定成熟增长, 我国集成电路行业保持快速增长,持续保持增速全球领先的势头,成为全球市场中增速最快的区域之一。 2014 年 12 月,国家集成电路产业投资基金斥资近 5 亿元认购纳思达 2440.21 万股,占上市公司 4.29%的股份,扶持纳思达集成电路业务加速发展。公司自 2015 年起,不断通过资本运作手段,先后使用现金收购了全球范围内最大的竞争对手美国 SCC, 控股了拥有超强研发实力的杭州朔天,收购了香港晟碟, 确立了全球打印耗材芯片龙头的地位。

3、 打印耗材业务:国产替代成熟,资本运作助力

随着全球整体经济的逐渐复苏和打印机普及程度的提高,用户对打印耗材的需求也将有所增长。 2018 年 5 月 17 日, 中央国家机关发布《 2018-2019 年信息类产品(硬件) 及空调协议供货采购项目的征求意见公告》, 彰显我国政府在推动国产替代产业上的决心, 释放产业利好信号, 对业内供应商产生较大积极影响。 公司于 2017 年完成对拓佳、欣威、中润靖杰三家公司的收购,分别各持有 51%的股权,交易金额为 55641 万元。收购完成后,公司将在全球通用墨盒市场保持绝对领先优势,提升并稳固了在全球兼容硒鼓市场的地位,进一步增强在全球打印耗材市场的领导能力。

4、 打印机整机业务: 产业链并购,逐鹿全球

纳思达通过并购完善打印机全产业链。 由公司托管的奔图打印机在金融、大企业和政府等领域采购规模不断壮大,凭借着全产品线实力,发展态势良好。公司于 2016 年收购美国利盟国际, 利盟的传统优势市场主要在欧美地区和中高端激光打印机,收购后纳思达的耗材业务将从兼容耗材拓展到原装耗材领域,同时补齐了中高端激光打印机产品线短板。 2017 年,公司以现金约 13.5 亿美元出售利盟国际 ES 业务子公司 Kofax, 收购利盟所带来的短期负面财务影响已经逐步缩小,预计未来公司的财务成本及摊销费用将进一步减少。

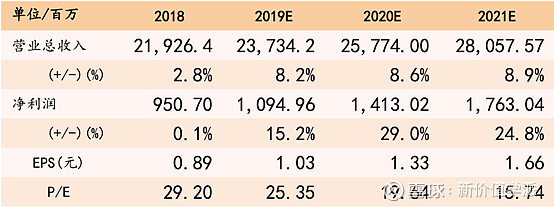

公司打印机整机销量保持稳定,财务费用大幅缩减,且随着整合负面因素消除, 逐季改善的业绩表明利盟迎来业绩拐点,近年来公司积极扩展产品线,有望迎来高速成长,今日市值298亿,预计公司 19-21 年实现净利润 10.9、 14.1、 17.6 亿,对应当前市值的 PE 为 25、 20、 16 倍。

4.平治信息(+0.63%,+13%):剔除并表因素净利润基本持平,并购兆能讯通布局智慧家庭产品以及 5G 通信衍生市场

平治信息 2019 年上半年实现营收 10.16 亿元,同比增长 96.51%,归属于上市公司股东净利润 1.37 亿元,同比增长 25.99%,扣非后归母净利润 1.30亿元,同比增长 22.65%。 公司营收大幅上升的原因是本期收购的深圳兆能公司销售大幅增长(体内孵化,无商誉)。

分产品看,移动阅读平台收入 2.87 亿,同比下降 32.46%(有 CPS 模式记账方式影响),毛利率 69.08%,同比增长 21.71pct.;智慧家庭(并表兆能)业务收入 6.92 亿,毛利率 14.85%。 若不考虑兆能收购,平治信息 19H1 归母净利润约 1.12 亿,与去年同期基本持平,阅读行业大环境下表现已属前列。

平治信息现金情况良好,截至 19H1 账上现金及其等价物 2.60 亿, 19H1 年经营性现金流净额 4717.2 万,同比增长 149.78%。进军智慧家庭及 5G 通信衍生市场, 兆能上半年业绩已接近完成承诺。平治信息通过现金以 1.11 亿人民币收购自主孵化深圳兆能讯通 51%股权,主营智慧家庭网关(GPON)、 IPTV/OTT 终端等网络智能终端设备,借助深圳兆能,公司开始布局智慧家庭产品以及 5G 通信衍生市场。

兆能 19~20 年承诺归母净利润不低于 2850 万、 3750 万、 4320 万,兆能已于 4 月并表,截至 2 月的在手未出货订单约 26 亿。仅 19H1,兆能实现收入 6.92 亿,实现净利润 5046.65 万元,考虑股权比例,归母净利润贡献2523.33 万,系当年承诺业绩的 89%,考虑兆能收入利润多集中在下半年,业绩有望超承诺。

定增引入顶级国有媒体及腾讯关联公司,已经顺利过会,关注批文进程平治信息计划发行不超过 1200 万股,募集不超过 2 亿元,将引入浙数(1亿)、新华网(5000 万)、腾讯关联公司(5000 万)作为战略投资者,将锁定 3 年,目前已过会,等待批文中。本次引入国有媒体与腾讯关联公司,将有利于公司加强内容合规运营与获得流量平台支持,进一步优化股东结构后也更方便和三大运营商及广电体系深度合作。

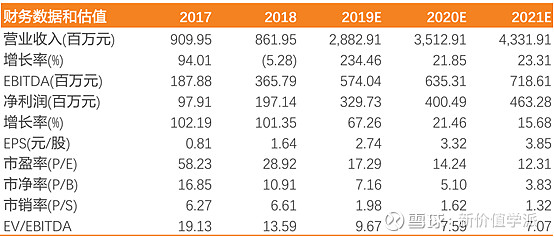

公司阅读服务为现金流基础,通信业务为新增发力点在中报开始体现,今日市值59亿,预计19~21 年归母净利润 3.3/4.0/4.6 亿,后续根据兆能订单落地情况调整, 对应当前估值 19~21 年 17/14/12PE,看好公司不断拓展 5G 业务弹性。

关注微信公众号:新价值学派 获取每日最新公司研究报告