目录

1.韦尔股份(+1.19%,+234%):分销业务和收购费用影响利润,芯片设计业绩增长良好豪威科技9月并表可期

2.美的集团(+0.15%,+51%):主要产品逆势增长业绩表现亮眼,库卡机器人短期业绩承压长期依然看好

3.中国国旅(+0.2%,+58%):各项免税业务增长良好,未来看好市内免税店和海口免税城项目

4.游族网络(+2.75%,-17.54%):《权游》上线Q3预计业绩恢复增长,看好 5G 商用落地后云游戏应用

5.蓝帆医疗(-1.01%,-7%):传统手套业务承压柏盛国际心脏支架业务并表贡献主要业绩,拟收购瑞士经导管主动脉瓣置换术公司

正文

关注微信公众号:新价值学派 获取每日最新公司研究报告

1.韦尔股份(+1.19%,+234%):分销业务和收购费用影响利润,芯片设计业绩增长良好豪威科技9月并表可期

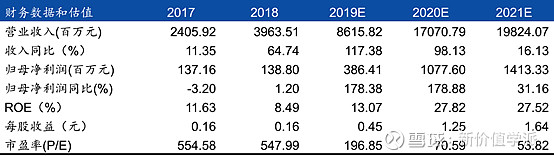

韦尔股份发布半年报, 2019H1 营业收入 12.5 亿元,同比下降 18.25%,扣非归母净利润 0.18 亿元,同比下降 87.93%。

利润下滑受分销业务影响,下半年有望好转。2018H1 受区块链、物联网等领域需求增幅较快影响, 分销产品价格大涨,公司获利丰厚,但 2018Q4 需求和价格显著回落, 2019H1 延续回落行情,分销业务收入同比下滑 23.19%; 同时收购豪威科技导致财务成本增长约0.6 亿元, 对利润造成影响。 受贸易战影响, 预计分销业务全年保持相对低迷状态,考虑去年下半年该板块已下滑明显,预计今年下半年同比好转。 随着 5G 的逐步商用,设备出货量的增加将带动需求将逐步回暖,预计未来两年公司分销业务重回增长轨道。

半导体设计业务占比持续提升,优化公司业务结构。设计业务在营业收入占比持续提升,从 2018 年的 20.99%增长至 2019H1的 26.59%。公司持续加大在半导体设计领域的研发投入,研发费用长期保持在设计业务营业收入的 15%以上,公司电源管理芯片和 TVS 在各自细分领域出货量均居国内前列,公司自主开发的射频开关和低噪声放大器将逐步实现进口替代, 5G 产品陆续推出将给公司业绩增长带来巨大增长潜力。

豪威科技业绩有望迎来爆发,并购实现协同增长。并购豪威科技已完成交割,豪威科技为 CIS 世界领先厂商,市占率仅次于索尼和三星,手机后置摄像头趋势切换至三摄和 48MP, 预计豪威科技48MP 产品预计下半年出货量达数千万颗, 豪威科技具有优秀的盈利能力,后续并表将显著增厚上市公司业绩。 公司强大分销体系将有利于豪威科技的市场拓展, 同时豪威先进的技术水平将有利于提升韦尔股份的 IC 设计能力,二者相互协同将显著提升公司综合竞争力。

今日市值846亿,豪威科技并购已完成交割,考虑豪威科技 9 月份开始并表,预计 2019-2021 年公司实现营业收入 86.16/170.7/198.2 亿元,归母净利润分别为3.86/10.78/14.13 亿元,对应2020-2021年70和54倍PE。

2.美的集团(+0.15%,+51%):主要产品逆势增长业绩表现亮眼,库卡机器人短期业绩承压长期依然看好

2019 年 8 月 30 日,美的集团发布 2019 年半年度报告。公司 2019H1 实现营业总收入 1543 亿元,同比+7.4%;实现归母净利润 152 亿元,同比+17.4%;实现扣非归母净利润 146 亿元,同比 16.4%。分季度来看,公司 2019 年 Q1/Q2 单季度收入分别为 755、788 亿元,同比分别变动+7.4%、 +7.3%;归母净利润分别为 61、90 亿元,同比分别变动+16.6%、+17.9%;扣非归母净利润分别为61、 85 亿元,同比分别+19.8%、 +14.1%。公司业绩略超市场预期。

1、行业增长承压,公司实现优于行业增长,龙头优势凸显公司 2019H1 实现营业总收入 1543 亿元,同比+7.4%。其中,公司 2019 年 Q1/Q2 单季度收入分别为 755、788 亿元,同比分别变动+7.4%、 +7.3%。

分产品看,暖通空调 2019H1 实现营业收入 714 亿,同比+11.8%,消费电器 584 亿,同比+5.6%。机器人及自动化系统 120亿,同比-3.8%。

根据产业在线数据,美的 2019H1空调内销量 1321 万台,同比+22.9%,好于行业+0.2%的同比增速;外销量 1142 万台,同比+7.0%。好于行业-3.8%的同比增速。冰箱内销量 284 万台,同比+0.8%, 好于行业-2.1%的同比增速;外销量 268 万台,同比+19.0%,好于行业+2.8%的同比增速。洗衣机内销量 635 万台,同比+2.5%,好于行业-0.2%的同比增速;外销量 198 万台,同比+12.8%,好于行业 6.1%的同比增速。整体上,公司在今年上半年行业压力较大的情况下,实现白电各细分板块优于行业平均的增长,白电行业龙头壁垒优势和马太效应进一步显现。

2、电商表现亮眼,份额快速提升公司 2019H1 全网线上销售额达 320 亿,同比增幅超 30%。在京东、天猫、苏宁易购等主流电商平台继续保持家电全品类第一的行业地位。根据天猫&淘宝数据,按零售额口径, 2019H1 美的家用空调线上市占率达 31.1%,同比大幅提升10.38pct。冰箱市占率达 16.8%,同比+2.64pct。洗衣机市占率为 30.9%,同比+5.83pct。公司在今年上半年成本红利和较低库存要素的背景下,加大终端促销机型出货比例,在线上线下终端实现了良好的空调零售表现,且后续余量充足。难能可贵的是,在终端均价下降的前提下,公司依靠成本红利和高效周转进一步实现了内销毛利率的同比提高。下半年即使空调行业竞争压力加大,也已为全年的业绩增速打下良好的基础,全年基本面无忧。

3、机器人及自动化系统业务承压。报告期内,公司机器人及自动化系统 120 亿,同比-3.8%, 继续承压。 2019H1 库卡中国区业务收到订单量为 3.12 亿欧元,同比下滑 12.8%,销售收入为 2.27 亿欧元, 同比下滑-2.8%,订单出货比为 1.37,继续维持在较高水平( 18H1 为 1.53)。 值得一提的是, 2019H1 国家统计局公布中国工业机器人本体销量同比下降 10%,而库卡机器人本体的销量仍逆势增长。目前,顺德科技园生产基地一期工程已具备投产条件,同时覆盖工业机器人、智能物流、工业自动化等不同类别产品, 预计在 2019 年年底工业机器人产线将达到六条。期待库卡中国区业务整合完成后, 机器人及自动化系统业务贡献正的收入增速。

4、受益成本与汇率,毛利率提升较多。公司 2019H1 毛利率为 30.7%同比+2.4pct。毛利率提升主要受益于1)主要原材料价格下降,报告期内,石油、铜、铝等大宗原材料价格较 2018 年同期分别下降 5%、6%、3%。2)汇率的有利波动。报告期内,美元兑人民币中间价为 6.78,同比+6.43%。 低库存快周转的经营策略让公司得以更充分享受地原材料价格趋势性下行带来的利润弹性。

分产品看,公司 2019H1 暖空空调业务毛利率 32.08%,同比+1.83pct,收入占比同比+1.67pct;消费电器毛利率 31.28%,同比+3.72%,收入占比同比-0.81pct;机器人及自动化系统毛利率 22.34%,同比-2.09pct,收入占比同比-0.95pct。分区域看,公司 2019H1 国内市场业务毛利率 31.58%,同比+0.67pct,收入占比同比+0.67pct;国外市场业务毛利率 26.38%,同比+4.58pct。

5、营销与研发投入加大。公司 2019H1 净利率为 10.4%,同比+0.78pct, Q1/Q2 分别同比变动+0.60pct/0.96pct。其中,暖通空调分部的营业利润率为 11.0%,同比-0.40pct,消费电器分部为 12.9%,同比+2.21pct,机器人及自动化系统分部为-0.07%,同比-0.66pct。

期间费用方面,公司 2019 年 Q1/Q2 销售费用率分别为 12.60%/12.71%,同比+1.97pct/-0.12pct, 家电行业存量市场竞争加剧,费用投入有所增加;管理费用率(含研发) 分别为 5.54%/5.66%,同比+0.19pct/+0.93pct,其中 2019H1 研发费用 45.4 亿同比增长 16.3%,远超收入增速,继续保持高投入; 财务费用率-0.64%/-1.21%,同比-0.78pct/+0.26pct, 主要系 2019H1汇兑收益较去年同期增加了 9.2 亿。

5、周转效率提高,经营性现金流大幅增长。库存方面,19H1存货账面余额由 18年年末 239亿下降至 246亿,较去年同期增加+2.9%,库存商品同比+3.6%。存货周转天数较去年同期较少 1 天至 45 天。

应收账款方面, 19H1 公司应收账款及应收票据 230 亿,同比+12%,周转天数较去年同期增加 1 天至 63 天。经营性现金流大幅增长, 19H1 公司经营性现金流净额 218 亿, 同比+186%,主要是本期销售商品、提供劳务收到的现金增加较多。

6、T+3 转型变革,推动效率提升。美的积极响应用户需求和痛点,在产销协同、交期透明、下线直发、供方协同四个方面展开深度变革。积极推动 T+3 业务模式变革和全价值链卓越运营,覆盖从产品企划到售后服务等各环节,形成了一整套倒逼机制和市场终端拉动的供需模式低线城市拓展上,美的通过持续优化拓展渠道协同系统( CCS) 2.0、美云销系统和终端管理系统( RMS)应用,聚焦县、镇零售商直供、 KA/TOP 直供、家装店直供、电商平台直供等;借助“美的到家”小程序,为线下门店提供线上引流、终端销售及会员运营的工具,助力终端门店数字化转型。 在全渠道库存透明和实物协同的基础上,打通协同仓信息流,建立全渠道库存共享及消化规则,实现系统自动调节渠道库存水平,落实一盘货管理,提高存货周转率。

7.新能效标准出台,美的龙头优势有望发挥。2019 年 6 月 14 日,国家发展改革委、财政部等七部门联合印发《绿色高效制冷行动方案》。 本次实施的能效新规将变频空调能效等级的市场准入门槛由 5 级提高到 3 级,能效限定值从原来的 3.0 提升至到 3.9。这将使中国空调行业对标日本,向“全变频化” 方向进化, 促使空调生产企业调整产能结构,提高变频产能占比。此次新能效方案发布,将使中国空调行业对标日本,出现空调“全变频化”趋势,一方面,这将促使空调生产企业调整产能结构,提高变频产能占比;另一方面,若行业产品结构调整短期内变动较大,也将考验空调生产企业供应链管理能力。整体而言,新的标准将会促进节能技术的应用和发展,也会淘汰一部分低端产品,利好空调生产中变频占比更高,产品质量更佳,供应链布局更完善的龙头公司,空调行业或将复制2016 年冰箱新国标推出后市占率加速提升。

美的集团经过近几年 T+3 高效运营转型,目前正逐步收获成果,公司在家电品类及上下游布局全面, 今年上半年已经为 2019 全年打下良好的基础, 2020-2010 年白电行业新能效提升将是白电龙头集中度进一步提高,未来 2-3 年内公司将持续享受效率+行业整合红利,上调公司业绩预计,今日市值3775亿,预计公司 2019-2020 净利润 238.3 亿、 283.6 亿,同比增长 17.8%、 18.9%,对应 PE15.3、 12.9 倍。

3.中国国旅(+0.2%,+58%):各项免税业务增长良好,未来看好市内免税店和海口免税城项目

公司公布 2019 年中报业绩: 实现收入 243.44 亿元,同比增长15.5%;归母净利润 32.79 亿元,同比增长 70.9%,主要由于出售国旅总社带来的一次性投资收益(税后影响约 7 亿多); 扣非归母净利 25 亿元, 同比增长 31%;剔除日上上海 19 年 1-2 月收入和利润后我们估算免税收入和净利润的内生增速分别达约 36%和30%。 业绩符合此前快报。

三亚免税: 1H19 海南省购物人次及销售额分别实现 16%和27%的增长,公司三亚店上半年收入增长 29%至 53.3 亿,受益于三亚旅游市场向荣、去年底离岛免税限额提升。

新机场免税: 1)上海:日上上海上半年贡献收入 77.3 亿元,而去年 3 月并表后上半年收入 39.2 亿元,扣除今年 1-2 月收入后我们预计内生增长为 30%左右。 2)北京:首都机场上半年实现免税收入 43.7 亿元,同比增长 26%。 3)报告期内香港机场店实现免税收入 13 亿元,同比增长 36%。

传统出入境免税: 扣除上海、北京、香港机场后的传统出入境免税收入增长约 60%至 63 亿元,主要由于白云机场免税收入同比增加 5.6 亿元至 8.4 亿元、以及新增向海免供货收入。

占据核心点位,全球免税龙头继续迈进。 1)全球免税行业的竞争格局呈现逐步向头部集中的趋势, CR25 由 2013 年的约 69%提升至 2018 年的超 80%, CR5 从 2013 年的约 33%提升至 2018 年的约43%。 根据 Generation Research, 2018 年中免的全球排名跃升至第四,预计未来或将持续受益于中国人消费回流,获取超越全球平均的增速。 2) 占据核心点位。过去两年公司和上海、北京、广州机场签订了 5-10 年长期合约,上海、北京等 5 城的市内店均已开业。此外, 公司投资近 130 亿元建设总建筑面积为三亚海棠湾项目 6 倍的海口国际免税城,牢牢占据海南两个最大的免税市场,为中长期业绩增长蓄能。

今日市值1846亿,预计2019-2020年净利润48亿和52亿,当前股价对应 2019/20 年 39/36 倍市盈率。

4.游族网络(+2.75%,-17.54%):《权游》上线Q3预计业绩恢复增长,看好 5G 商用落地后云游戏应用

公司于 8 月 30 日发布中报:19H1 实现营收 17.3 亿,同降 3.19%;归母净利 4.07 亿,同降 17.43%;扣非归母净利 3.17 亿,同降 16.60%。经拆分,19Q2 营收 8.97 亿,同降 2.39%; 归母净利 2.34 亿,同降 13.52%;扣非归母净利 1.45 亿,同降 10.33%。 公司预告 19 年 1-9 月归母净利 7~8亿,同增 2.52%~17.16%, 即 19Q3 预计净利 2.93 亿~3.93 亿,同增54.33%~107.01%,中值 3.43 亿,同增 81%,环增 46.6%。

19H1 业绩符合预期,受产品周期影响营收归母同比下降。公司长线运营《少年三国志》等老游戏获得稳定收益,但报告期内无头部作品上线,业绩难以实现增长。由于高毛利率的掌淘加大研发运营投入(6 月起不再并表)拖累整体毛利率及净利率, 19H1 综合毛利率 53.06%,同降 4.51pcts,净利率 23.53%,同降 4.16pcts,但游戏业务毛利率保持稳定。公司现金流情况相较去年同期有所改善,且由于掌淘出售商誉减少至 4.5 亿,风险减少。期间费用控制得当。 19H1 期间费用率为 36.17%,同降 2.59pcts: 1) 销售费用 1.91 亿,同降 30.48%,销售费用率 11.06%,同降 4.34pcts, 系公司宣传费支出和销售人员工资薪酬同比减少; 2)管理费用 2.37 亿,同增 10.8%,管理费用率 13.7%,同增 1.7pcts, 系公司为研发产品而投入的版权金增加;3) 财务费用 0.38 亿,同比增 41.25%,财务费用率 2.17%,同增 0.68pcts;4) 研发费用 1.6 亿,同降 9.62%,研发费用率 9.23%,同降 0.66pcts。上半年手游及海外保持增长, 下半年进入游戏上线周期。 19H1 手游收入12.31 亿元,同增 6.71%,毛利率 50.22%,同降 1.88pcts; 19H1 海外业务为 10.09 亿元,同增 6.49%,营收占比 58.36%,同增 5.31pcts,毛利率 46.49%,同增 1.45pcts。《权游》手游推迟到 7 月 10 日国内正式上线,将带动 Q3 增长,虽表现略低于市场预期,但预计首月流水仍破 2 亿,创公司历史新高, 9 月 2日上线新版本有望维持流水稳定。后续《山海镜花》、《少年三国志 2》等头部产品陆续上线,表现可期。公司将参与 Supercell 旗下重磅大作《荒野乱斗》 的国内发行,该产品在 TapTap 上获得超过 45.5 万人次的关注以及8.9 分的高分。 此外, 公司积极把握云游戏趋势, 加入云游戏产业联盟。

综上,公司 19H1 业绩符合预期,《权游》上线带动三季度高增长,《山海镜花》《少年三国志 2》等后续游戏储备丰富, 夯实全年业绩预期,股东资金面情况不断改善(控股股东林奇质押率从 96%降至87%,缓解资金风险)。盈利预测方面,虽然《权游》上线表现不及前期预期,但考虑下半年游戏产品及投资收益的弹性,维持公司 19 年盈利预测但下调 20-21 年盈利预测,今日市值136亿,预计 19-21 年公司净利为 12/14/17 亿元,对应估值 10x/9x/7x,后续持续观察游戏上线情况及投资收益, 同时看好 5G 商用落地后行业空间。

5.蓝帆医疗(-1.01%,-7%):传统手套业务承压柏盛国际心脏支架业务并表贡献主要业绩,拟收购瑞士经导管主动脉瓣置换术公司

公司发布 2019 年中报, 实现营业收入 16.87 亿元,同比增长 74.23%;归母净利润 2.35 亿元,同比增长 58.83%。 柏盛国际并表及健康防护手套业务发展稳定, 公司业绩如期高增长。

心脏支架业务:柏盛国际并表(18年6月并表),利润贡献大。上半年公司心脏支架业务实现收入 8.38 亿,同比增长 424.5%,贡献净利润约 2 亿,成为公司的主要利润来源。 柏盛国际是全球知名的心脏介入器械跨国公司,冠脉支架的市场份额位居全球第四,中国前三。 其在国内的子公司吉威医疗支架产品销量持续稳定提升, 爱克赛尔®( EXCEL)支架自上市以来截至 2019 年6 月累计销量达 215 万条,累计超过 130 万患者受益于其产品及疗法。

健康防护手套:产能提升, 收入增长稳定。 上半年公司防护手套业务实现收入 7.99 亿,同比增长 2.62%;同时由于人民币汇率波动及市场竞争加剧,毛利率同比下降 13.05 个百分点至 13.74%。 公司不断升级现有产品及退出新产品,国内外市场份额持续扩大, 目前总产能已超过 180 亿支/年。

为扩充心血管科室医疗器械产品线,公司拟通过发行可转债券募集资金不超过 31.4 亿元,其中约 13.9 亿元用于收购及增资瑞士经导管主动脉瓣置换术(TAVR)植入器械企业 NVT AG(欧洲市场仅有的五大 TAVR 生产厂商之一)。此次公司通过并购 NVT 加码医疗器械黄金赛道 TAVR,一方面可以获取行业领先的前沿技术和产品,实现快速切入并全力进军 TAVR市场,另一方面能够充分协同柏盛国际在冠脉介入领域的全球销售网络和客户资源,增强心脑血管事业部的竞争力,实现产品布局的多元化延伸。

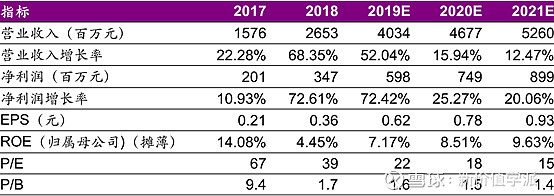

“中低值耗材+高值耗材”双轮驱动,暂不考虑公开发行转债的影响,今日市值133亿,预计 19-21年净利润6亿,7.5亿和9亿元,对应PE22,18和15倍。

关注微信公众号:新价值学派 获取每日最新公司研究报告