$亚马逊(AMZN)$ $Shopify Inc.(SHOP)$ $eBay(EBAY)$

本文要点:

· 平台因为建立和协调第三方供应商和终端客户的关系而具有价值;而聚合体是参与并控制了这样的关系

· 不要试图和亚马逊这样的商业聚合体做正面竞争

· Shopify作为平台是聚合体最有力的竞争对手

经常有人取笑我讨论聚合理论(Aggregation Theory),我经常说其实是有原因的,特别是过去一年,越来越多的人关注像Google和Facebook这样的商业聚合体的力量有多强大,但是在我看来,这种观点是错的。

去年我详细的讨论过:

科技公司的两大类型:facebook和google是想要替你做事情;而微软和苹果是帮你把事情做的更好。

护城河地图讨论了网络效应和供应商差异化的关系。网络效应的内化越强,供应商就变得越趋同,网络效应的外化越强,供应商就变得越多样化。

比尔盖茨定义过商业聚合体和平台的区别。主要观点是:平台和聚合体最根本的区别在于:平台因为建立和协调第三方供应商和终端客户的关系而具有价值;而聚合体是参与并控制了这样的关系。

过去,我们把Google这样的公司看成是个平台,把他当成20年前的微软,这是一个误解,最后就导致我们加剧了现存的问题,而没有解决它。

现在,从另外一个角度来看平台和聚集体的区别在于:平台是聚合体最有力的竞争对手。

亚马逊的业务分拆

前几天我写了关于沃尔玛与亚马逊正面竞争失败的文章,沃尔玛尝试了多年将线下店搬到线上去,后来他意识到亚马逊之所以成功是因为它建立了一个完全不同于线下零售店的产业链。 我的观点是认识到这个失败的原因后也不要试图去模仿亚马逊,而是应该关注于那些实际有价值的商店,比如食品杂货铺,必须弄清楚正面击败亚马逊的生意是会亏本的。

亚马逊一开始只是把传统的零售模式搬到了网上,把产品批发来卖给客户。

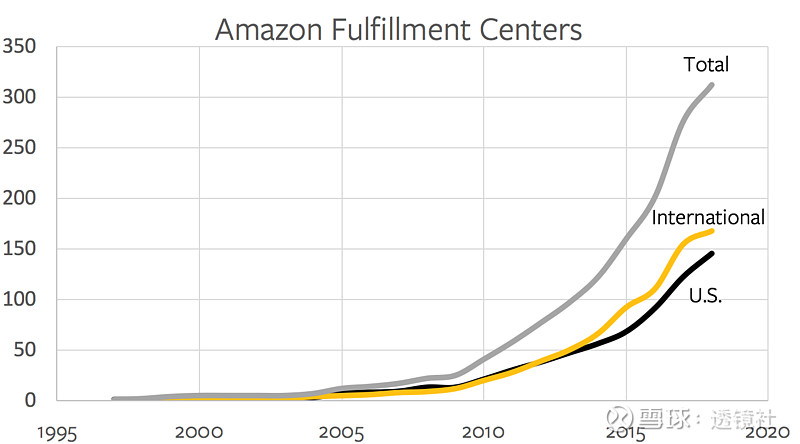

亚马逊的销售规模增长很快,不仅仅是书,还有其他很多媒体产品可以挑选,像DVD和CD,得益于线上没有货架的限制。由于销售的增长,亚马逊建立了自己的配货中心,到1999年公司在全美已经有了7个配货中心,欧洲还有三个。10个配货中心看上去不多,今天亚马逊拥有超过300个配货中心,外加更多的二级分销中心。但是沃尔玛现在只有20个。

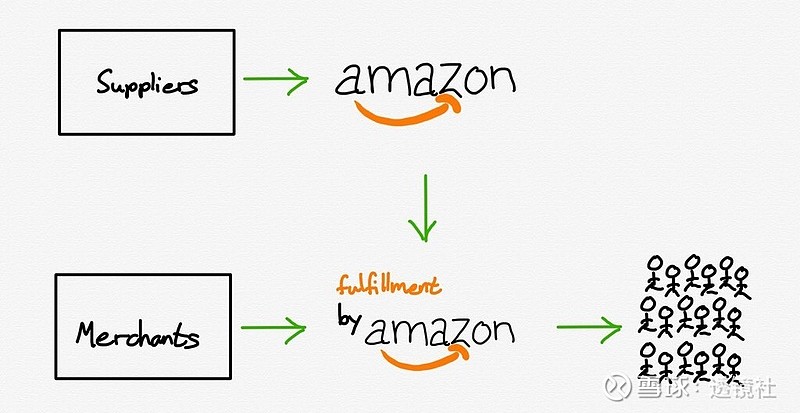

后来,亚马逊又用了9年的时间建立了20个配货中心, 达到了沃尔玛现在的水平。但达到20个的时候亚马逊做了一个很重要的决策,改变了配送中心的角色。在2006年,亚马逊宣布了亚马逊配送(Fulfillment by Amazon),第三方商家也可以利用这个配送中心,对于第三方商家来说,这是一个独立的服务,不受限于仅仅在亚马逊平台上销售的产品。

简单的来说,亚马逊将自己的业务分拆成两个独立的业务。

老的产业链依然存在,现在将近一半的产品还是由亚马逊批发零售,但是同时第三方商家直接销售产品给客户,不需通过亚马逊的零售体系,只利用它的配送系统,这部分业务增长很快。

沃尔玛和它的20个分销中心没有什么机会,特别是不仅仅和亚马逊进行竞争,同时还要和利用亚马逊配送系统的所有第三方商家竞争。

亚马逊和集合体

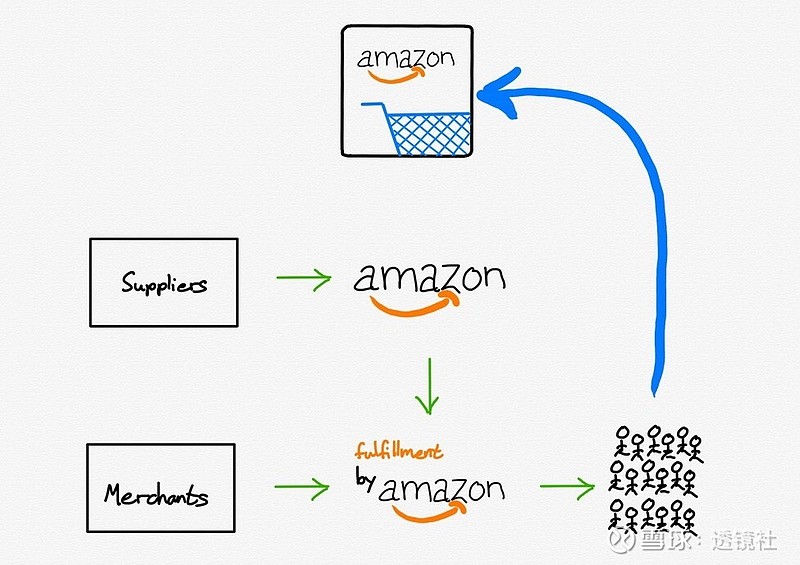

上面一张图我加了一个很重要的一笔:

尽管亚马逊为了和第三方商家合作,将自己的业务分拆成了两块,但是客户几乎注意不到。他们还是去亚马逊的网站,用同样的购物车,同样收到亚马逊笑脸logo的包装盒。基本上,亚马逊成功的将第三方商家变成了自己的一部分,而客户却感觉不到。

这个听起来很熟悉,在最开头我写到,聚合体是试图将网络效应内化,将供应商变成自己的一部分(客户只知道亚马逊),这正是亚马逊做的。

亚马逊平台上的第三方越多,他越受益,因为他可以提供给客户更多的产品,同时能够分摊配送中心的成本,第三方商家也能够降低销售价格。

然而,这有另外一种平台,这家公司能够帮供应商差异化和外化网络效应,建立一个互利的生态系统。这家公司就是Shopify。

Shopify平台

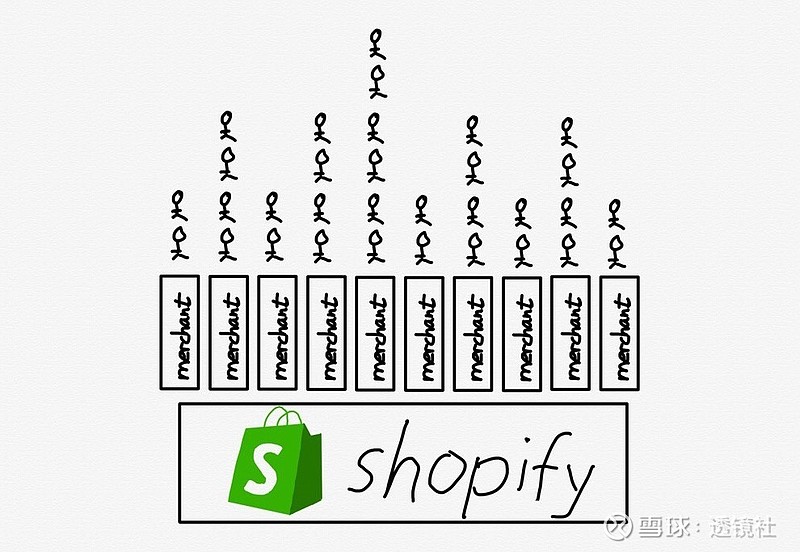

乍一看,Shopify不是亚马逊的竞争对手,因为你在shopify上什么也买不到。但是,有2.18亿的人通过shopify买东西却不知道这家公司的存在。

与亚马逊不同的是,shopify是一个平台,而不直接接触客户。82万第三方商家入驻shopify,自己获客。

这意味着他们得通过产品的差异化,社交媒体广告等方法来自己获客,而不是像在亚马逊上一样显示在搜索结果里,报一个低价。我们大部分人没有意识到:shopify虽然没有给出商家的流失率,但是可以肯定的是商家流失率很高。

不像沃尔玛,现在还想要不要继续花上十亿与亚马逊正面竞争,成败在此一举。但是Shopify很多样化,这就是一个平台的好处:成功与否取决于整合。

我更认为商家流失率高是一个积极的信号:在平台上越容易开店,就越容易失败,这很正常。但同时,更大可能性shopify会给到一些服务提高成功率。

这也就是为什么长期看shopify是亚马逊最大的竞争对手,虽然亚马逊不这么想。亚马逊是招揽客户,并将商家和供应商吸引到自己的平台,按照平台的规则来运营。而shopify是给商家机会进行差异化竞争,如果他们失败了shopify也没有什么风险。

Shopify的配送系统

最近Shopify在合作伙伴大会上有一个很有趣的公布,叫做Shopify unite(联合体),听起来很熟,其实就是配送网络

公司的Blog是这么说的:

客户希望他们的在线购物能够快速和免运费。现在快实现了,多亏了最近全球最大的几家公司定制的相关标准。商家和第三方物流公司打交道是比较麻烦的,寻找一个能够分享数据或者打包时不隐藏品牌的合作伙伴是一个挑战。

这就是为什么我们建立配送网络,利用智能库存分配技术建立分布式物流中心。我们使用机器学习来预测你的货品在哪里最好卖,应该向哪里发货,这样我们就可以帮你尽可能快的触达客户。

我们正在和仓库和物流供应商谈判一个低费率,这样可以帮你们省钱。我们支持多种渠道,定制包装和品牌,退货和换货。这些都是在Shopify的管理范围。

第一段解释了为什么shopify建立一个配送中心是必要的一步:亚马逊可能将供应商同质化,从网站到包装盒隐藏客户的品牌,但是如果亚马逊给的条件是相当好的话,那供应商也不介意。特别对于小规模的卖家来说,配送是很重要的,小买家对于Shiopify也是非常重要,从短期收入来说并不是很重要,但是长期来看是很有潜力的。亚马逊对待商家比较简单,主要还是依靠客户端。

当然,shopify也不是什么都自己做:满世界的第三方物流公司可以提供仓储和物流服务。Shopify正在做的是平台最擅长的,充当卖家和物流商之间的接口。

一边是shopify成千上万的商家,物流商无法直接全部覆盖这些商家,进行一对一的服务,现在只要面对shopify就可以了。

从另外一个方向来看也有好处,商家也没有办法为了发货速度和运费和那么多供应商进行谈判;更糟糕的是,我发现小规模卖家都没有资格谈。现在商家只要面对shopify就可以了。

平台VS聚合体

此外,shopify已经针对招商伙伴(吸引新卖家到平台),开发者(开发管理shopify商铺apps),设计师(为卖家设计客制化店铺)做过这样的衔接工作,COO Harley Finkelstein 这样说Unite:

你们常常听我说到,Shopify想为合作伙伴创造的价值远胜过我们自己获得的价值。我发现体现这个理念最好的办法是看看我们常说的“合作伙伴经济”。“合作伙伴经济”就是流到你们所有合作伙伴的收入。2018年,Shopify 营收是不到10 亿,我们估计我们合作伙伴的营收超过12亿。

换句话说,Shopify达到了Bill Gates的评价标准-只收取它所创造生态圈中价值的一小部分—SFN(Shopify Fulfillment Network)符合了这个标准。

这个模型的威力在于它利用了模块化中最好的特征-多样性和价值链中不同环节的竞争—并统一他们所有的动机。每个招商经纪、开发者、主题设计师,现在加上第三方物流提供商同时被激励去互相竞争,每个人的饼越做越大,从而保证了Shopify 的成功。

这是对付像Amazon这样的集合体的唯一方法,而像Walmart那样企图重复Amazon过去几十年的做法是愚蠢的。Amazon 在任一环节,从更多的客户到更多的供应商,到更低运费,到更快的物流,都有优势。

在竞争中胜出的唯一办法就是差异化,确实是!Walmart已经尝试购买并推出其门店特有的新品牌,但是对电商来说,差异化不能自上而下的规划。而应该像Shopify那样,由整合的生态系统来支持大量商品的差别化。

Ben Thompson

本文不构成投资建议,也不代表透镜社的观点。

我们欢迎对上市公司有独特见解的投资者投稿

文章投稿发邮箱:TJkeji@yeah.net

透镜社

专业的买方投资社区

让每一个独立思考的投资者找到Alpha