$CarGurus(CARG)$ $汽车之家(ATHM)$ $易车(BITA)$

本文要点:

· Cargurus拥有强大的业务模式,满足不断增长的互联网用户需求

· Cargurus的业绩表现比竞争对手更好,但同时资本市场也已经给出了溢价

· 从长期投资的角度来看,公司在美国和国际市场的业务扩张具有很大的潜力

介绍

Cargurus是为二手车和新车的买方和卖方提供信息的在线汽车平台;公司是领先的汽车销售搜索引擎,覆盖美国,加拿大,英国,德国,意大利和西班牙;盈利模式是收取卖方(汽车经销商)的订阅费用;主要核心优势是他的数据和分析平台,这个平台为买方提供交易的评级,历史价格,历史车况;为卖方提供更多的信息曝光,引流以及买家信息数据。

现代人买车的方式是什么

我们正处于互联网线上买车的时代。过去,我们需要寻找很多的建议来学习如何和汽车经销商讨价还价,防止上当受骗。销售人员经常采用高压策略来达成销售,比如让你坐在他们办公室里那张热气腾腾的椅子上,那种不舒服会迫使你想尽快完成交易。

对于客户来说另外一个问题是,如果我们从实体店购买的话,我们只能从我们附近的汽车库存中进行挑选,选择会比较少。

我们现在通过互联网应该可以有更多的选择。现在的买车流程基本上是:先做买车(新车或者二手车)的决定,然后搜寻汽车交易类网站查询有没有自己心仪的,同时查询汽车专业网站,youtube,blog上的相关资讯,决定后试驾或者直接网上下单。

显而易见,以上的购车流程还没有包括全部,比如贷款,租赁,以旧换新,检测等等。因为这些不在我这篇分析Cargurus的范围之内,暂且不列出。

在购车的这个流程当中,如果每个环节都能够在线上完成是非常棒的,但是有些客户可能更希望在购买前能够亲身体验一下。这篇文章正是从客户体验的角度出发进行的分析,这也就是Cargurus所提供的服务。

数据的价值在哪

数据就是原油。像Cargurus这样的公司处于独有的地位,能够获得全国大量的经销商数据为买方客户提供汽车价格的变化和其他信息趋势。

经销商正在改变他们自己的运营方式,优化网站,及时更新库存信息,并设立线上客服为潜在客户提供帮助。然而经销商的库存是有限的,客户只能从单一的经销商那里获得这个经销商所有车辆的数据。Cargurus,Turecar,Autotrader和其他竞争对手的平台可以让客户看到在他们网站注册的所有经销商的所有车辆库存,而且还不受地域的限制。

数据表明千禧一代在做购买决定前会做很多研究。在他们走进实体店之前,他们会做在线研究,平均花费超过17.6个小时。这样他们就不会被销售人员忽悠说他们和Toyota的产品工程师团队有多熟等等。同时,在很多情况下,客户和经销商之间不存在任何客户粘性。因为无论我是从苹果官网,还是bestbuy,或者是亚马逊购买iphone都无所谓,不是吗?像Cargurus一样的平台提供给客户的是一个汽车库存清单,是一个符合他们的标准的清单,这样使得他们能够找到他们想要的那台车,然后再去找那台车的经销商够买。

对于经销商来说也有好处,只要是走进经销商门店的就都是他们的潜在用户,因为在线的平台已经尽力帮客户进行了大量的筛选工作,他们再来到门店是带有明确的够买目标的。像Cargurus这样的平台为经销商客户提供了库存车报价,管理,以及在线营销。

线下二手车经销商线上平台会取代Cargurus吗

我的分析显示,Cargurus拥有很多实体店的用户,包括Carmax,Carvana和其他一些经销商。即使像Carvana这样的经销商试图将整个的销售流程转变为在线模式的时候,依然需要来自于Cargurus关于“我在哪里可以买到我想要的车”这样的买家客户信息。Cargurus目的是想为买家客户提供所有的选择以便于他们能够比较汽车库存,价格和其他方面,然后决定购买。无论是哪个经销商销售成功,客户都是用Cargurus来进行决策,Cargurus向经销商引流。

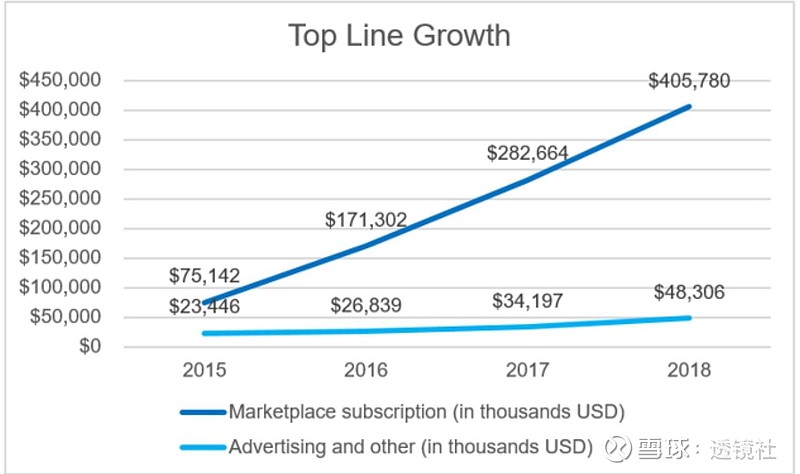

Cargurus的快速增长

经销商通过购买Cargurus的服务来获得更多的曝光和信息服务。从2016年开始,经销商的订阅量的增速是16%。

自从Cargurus同时提供新车和旧车的库存清单以后,整体新车销售放缓对于他们的影响不大。同时,旧车的销售是新车的两倍,这样的趋势非常有利于Cargurus。

同时,与Cargurus业务最相似的竞争对手Cars.com,他的订阅数在不断的下降;

目前Cargurus提供的是月度订阅(管理层正在考虑年度订阅)。

经济环境差,不断上升的利率以及其他因素都会导致人们延缓买车(无论是新车还是旧车)。这便会导致经销商取消Cargurus的订阅服务,至少是周期性的取消。

从投资者的角度来说,年度订阅能够减缓这种月度订阅的周期性,让营收的稳定性更强,更可以预测。

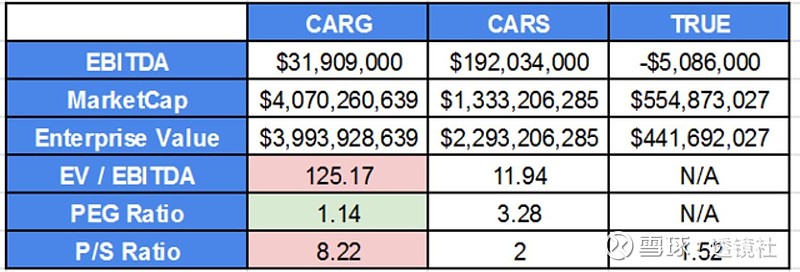

估值

从估值的角度来说,Cargurus并不便宜。即使他的PEG非常吸引人,但是P/S和EV/EBITDA相对于竞争对手CAR.COM和TrueCar来说已经非常高了。然而,值得注意的是,在这三家里面,Cargurus是其中唯一一家盈利的公司。

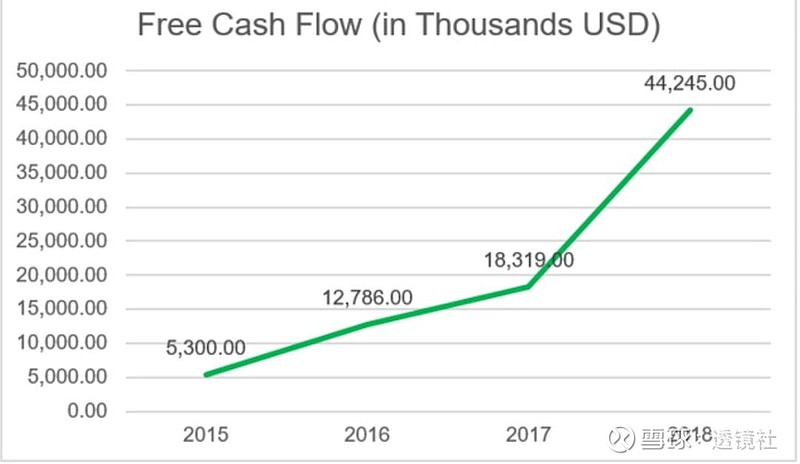

(图:cargurus自由现金流)

总结

在目前正在变革的汽车销售市场,Cargurus提供了很好的服务。他的经销商用户数量的不断增长证明了他给经销商带来的价值。由于Cargurus同时提供新车和旧车的信息服务,新车的销售周期对于他的销售影响相对较弱。

然而这个行业还是会面临经济疲软,利率增长带来的购买力下降的问题。我估计Cargurus与其他汽车类股票一样会有周期性的波动,但是由于他是数据驱动的商业模式,能够获得更高的溢价。我认为Cargurus平台不论国内还是国际都会继续高速增长,对于长期投资者来说是一个很好的机会。

发文时,本文机构不持有Cargurus股票,本文不构成投资建议,也不代表透镜社的观点。

我们欢迎对上市公司有独特见解的投资者投稿

文章投稿发邮箱:TJkeji@yeah.net

透镜社

专业的买方投资社区

让每一个独立思考的投资者找到Alpha