$Zillow(Z)$ $房多多(DUO)$ $世联行(SZ002285)$

本文要点:

-Zillow 进军 ibuying(直接买卖)市场打破发展的天花板,是个高风险高回报的策略;

-现阶段市场上只有一个竞争对手Opendoor,但是激烈的竞争将使得这个市场的盈利很困难;

-Zillow在ibuying市场是否成功将取决于他们如何利用数据进行高效运营;

Zillow进入ibuying市场导致营收大幅增长,如果能够盈利将给公司带来巨大的价值。虽然ibuying更像是一个低利润率和波动性较大的生意,但我相信Zillow的房产价格评估经验,网站的流量,以及丰富的财务资源将成为他的竞争优势,在市场上获得成功。

Zillow成立于2006年,是个免费在线房地产估价服务公司,变现模式是发布在线广告。目前Zillow已经调整了公司发展的战略,分别运营三块业务:

Ibuying(房屋直接买卖):通过购买和销售房屋创造收入(自己购买房屋)。在未来的3-5年,Zilliow计划每月购买5000户房屋,每年将产生大概200亿美金的营收;

房屋贷款:通过提供房屋贷款创造收入。在未来的3-5年,Zilliow 计划每月发放3000笔贷款,其中33%提供给Zillow房屋的买家。

互联网,媒体和技术(IMT):通过广告创造收入。同时包括提供营销和商业技术产品和服务来帮助房产代理和经纪。在未来3-5年Zilliow计划通过质量而非数量的提升以达到每年20亿的收入。

由于房屋买卖业务的高速增长,使得贷款和广告业务占比变得很小,直接买卖业务将决定zillow的生死。

ibuying(直接买卖)是一个创新的商业模式,可行嘛?

在一个运作良好的市场里,卖家和买家能够就一个公允价格和合理费用很快的达成交易,但当这个产品非常特别,价值高,交易相对不频繁的时候,例如房地产,就变得比较困难了。结果,卖家和买家就面临着缺少流动性的市场和高额的交易费。直接买卖或叫ibuying是一个新的商业模式,这个模式旨在降低房产交易的摩擦成本,直接从卖家手上买房子,然后再把房子卖给买家的方式创造流动性,这有点像公司债券,机构如投行扮演者中间商的角色,持有自己的库存,提供流动性,获取收益。ibuyer寻求的是从交易中消除摩擦以获取的补偿,并为买家承担价格风险,这个风险在通过大量数据分析后实际可控。

房地产市场的创新非常缓慢,主要是现企业缺乏创新动力。对于个人的卖家和买家来说,交易是不频繁的,所以没有简化交易的动力。房产交易额也很大,风险角度考虑也使得买家和卖家不愿意去尝试新的方式。还有就是大量的房产交易相关法律和文案工作者对于买家和卖家的帮助很有价值。这些因素使得消费者接受这样的现状,即使代理费用很高。

之前像Zillow和Redin在房地产市场采用的现行的运营方式,无法在行业内获取大的价值。ibuying是一个颠覆性的创新,将有潜力重塑产业链获得巨大的价值。这个商业模式是在创造价值而不是在抢占价值,他的高速发展也表明在一个未被满足的细分市场,存在着对流动性的潜在需求。

Ibuying可以解决消费者以下需求痛点:

-增加流动性(最快7天可以完成销售)

-更大的确定性(没有估价的烦恼,不用担心买家在购买中出现不能履约的情况)

-更强的灵活性(消费者可以选择房屋交接的时间)

-便捷性(无翻修,无展示,没有代理,没有谈判)

房地产市场很大,运营效率也不高,为颠覆性创新提供了很大的机会。据估计美国房产交易的市场规模大概在9000亿美金,但这是一个竞争激烈和低利润率的市场。2018年ibuyer完成了超过2.5万笔国内房产交易,市场份额大约在0.2%,目前ibuyer也只进入了市场的一小部分,增长非常快。

ibuyers向大城市的客户提供同质化的房屋库存,为他们提供更多的选择,这样的房屋相对容易估值,销售的速度也比较快。虽然在单一城市的规模效应能够带来更高的盈利能力(比如在一个城市大规模的买房能够获得更好的价格,比如安保和翻修),但是扩大城市范围也有好处,比如降低单一城市的房价风险,获得更有利的融资条款。当然,新的市场也会有些问题,比如周期性,差异性住房库存和犯罪的风险。

尽管潜力很大,ibuying的商业模式依然有风险,在现阶段其实并不是很明确是否能够盈利或者能够承受房地产市场的降价。对于投资者来说,有很多的顾虑,如果房地产市场下行,ibuyers手上将会有大批的房屋库存,这些库存不但无法卖出而且还会折价。ibuyers认为这个风险过于夸大,他们可以在房产周期当中获得更高的费用。我认为这只有在竞争烈度较低的时候才是可行的。因为如果竞争激烈,低价格导致低利润率,这些利润无法弥补一个公司在周期下行时的损失。

从高毛利率的轻资产生意走向低毛利率的重资产生意,Zillow的盈亏平衡点在哪里?

许多在线商业模式都通过控制客户的关系以及整合来获得成功,但是他们行业整体是在不断增长的。比如奈飞控制了客户关系,现在整合内容。Zillow在房地产市场通过寡头地位控制了客户关系,整合交易流程能够在行业内赚取更大的价值。

Zillow2018年4月进入ibuying市场,虽然进入相对比较晚,但是增长很快,这得益于zilliow的品牌,金融资源和拥有大量流量。这也导致财务报表特征发生了变化,从一个高毛利率,轻资产的商业模式变成了低毛利率,重资产的商业模式:

1)随着zillow房屋买卖业务的扩张,zillow预计未来3-5年的年营业收入能够达到200亿。虽然目前经营利润率还没有受到影响,但公司的毛利率直线下降。这个趋势还会继续,未来zillow的盈利能力将取决于ibuying单位盈利水平。

2)Zillow拓展ibuying业务也大大的改变了资产负债表结构,房屋库存大增,负债率水平上升。Zillow的成功取决于ibuying业务的存货周转率以及避免房屋价格下跌导致的存货减值。

3)从运营资本的角度来说,ibuying不是一个好生意,zillow购买房屋并持有一段时间再卖出,这大大的增加了资本运营周期。

4) Zillow的自由现金流基本都是负的,随着这样的生意扩张,面临的风险还是很大的;但只要营收不断的增长,我目前不担忧这一点,只要单位收益出现,自由现金流就会转正。

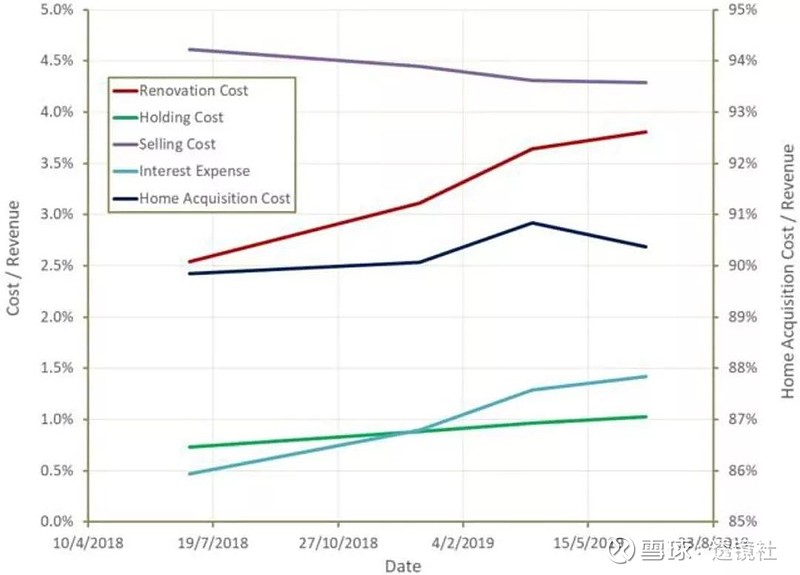

Zillow ibuying服务费率在7%,这个费用率必须能够覆盖所有的费用。这就要求必须精准的评估房屋的销售价格,管理翻修成本和销售成本,以及快速的销售出去。目前来看,Zillow在房屋上的存在一定的亏损,这个不必太担忧,发展的初期还没法体现规模效应。

投资者应该关注的是随着营收的大幅增长,ibuying的成本增长是否平缓或者下降,以此来判断是否存在规模效应。如果房屋的购买成本开始攀升,这可能意味着Zillow面临激烈的竞争要提高购买价格。翻修的成本应该随着Zillow规模的扩大不断下降,持有成本和销售成本应该随着规模的扩大,风险的分散,以及卖房时间的缩短而下降。

微薄的利润空间意味着房屋估价要非常的精准,以提高销售量。由于那些非常便宜,特别旧的以及有其它毛病的房子很难估价,Zillow不会考虑在内。Zillow房屋估价的误差在1.2%(华盛顿)到3.6%(旧金山)之间。不太清楚Zillow估价的能力与竞争对手相比如何,但是考虑到他们在这个领域有丰富的经验,应该是做的比较好的。

谁是Zillow的竞争对手?

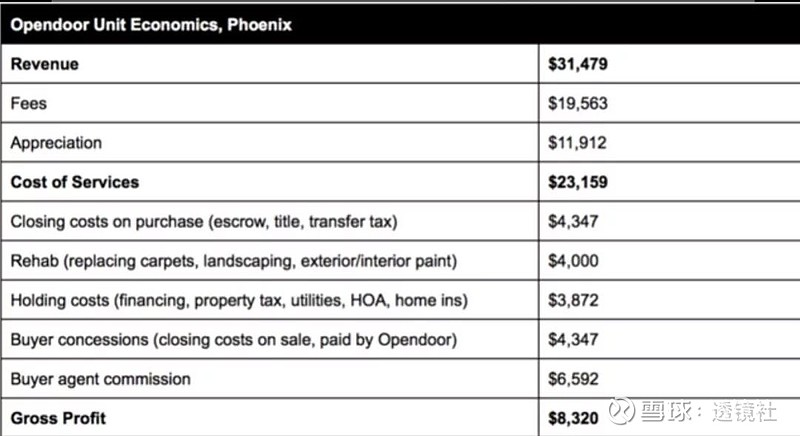

Zillow在iBuying业务上的的竞争对手是Opendoor,成立于2014年,是目前全球最大的ibuyer。目前为止,Opendoor股权融资13亿,债券融资30亿,最后一轮估值38亿。Opendoor比其它竞争对手更大,随着新市场的拓展,仍然保持高速的增长。菲尼克斯是目前最大的市场,6%的房产交易是通过ibuying,3%是通过Opendoor完成的。不太清楚Opendoor目前是否盈利,但是单位效益看起来很吸引人,而且随着规模的扩大运营效率的提升,还会继续增长。例如,房屋的库存天数从2015年的140天下降到了现在的90天。

虽然Opendoor现在是行业内最大的参与者,但是由于Zillow的知名度,行业地位以及丰富的财务资源,增长很快。相信未来几年Zillow的业务规模将达到Opendoor的水平,两者的竞争压力会随着整个市场增速的下降而上升。如果发生这样的情况,房屋的卖家将受益,然后买家将吞噬Zillow的利润空间,这种情况下,只有更好的数据分析,更高的运营效率以及销售高附加值的服务和产品才能生存。

Zillow通过销售更贵的房子达到了销售的高速增长,这个战略和竞争对手Opendoor以及Offerpad有所不同,从经验的角度来说应该更难估值和销售。

相信Ibuying是一个区域性的细分市场,生意属性就注定了没有办法覆盖所有城市和区域。低利润率意味着这个生意最重要的是区域性的规模效应。从目前来看,Zillow和Opendoor将成为赢家。

低估还是高估了?

假设zillow在未来3-5年能够快速的增长,这种低利润率的生意,即使成功也比较难估值。其营收增速,市场份额和利润率,以及达到盈利的时间点将影响公司的估值。我估计Zillow的内在价值在85美金一股,虽然我不认为这个数字很重要。如果这个ibuying的商业模式是可行的,那Zillow就是低估了;如果行不通,那就是高估了。如果Zillow能够将大量高质量的流量变现,那他就是被低估了,否则就是高估了。

Richard Durant

发文时,本文作者持有Zillow,本文不构成投资建议,也不代表透镜社的观点。