$长江电力(SH600900)$ 发布了业绩快报,业绩有一定程度的下滑,不过反观市场表现依然坚挺,群众情绪高涨。我认为长电绝对是A股为数不多确定性高、风险低的优质资产,只不过确定性高并非对每个人来讲都是好事。

首先,从需求端看,电力作为一种产品而言是不愁卖的,并且在看得见的未来中被代替的可能性极低。

电力作为能源而言,颇有一种当房东的感觉,不管租户租了房子做什么买卖,是赔本是赚钱,房租都是要交的,而电力作为国民经济的支柱产业,只要国家在发展在进步,对电的需求就是确定的。

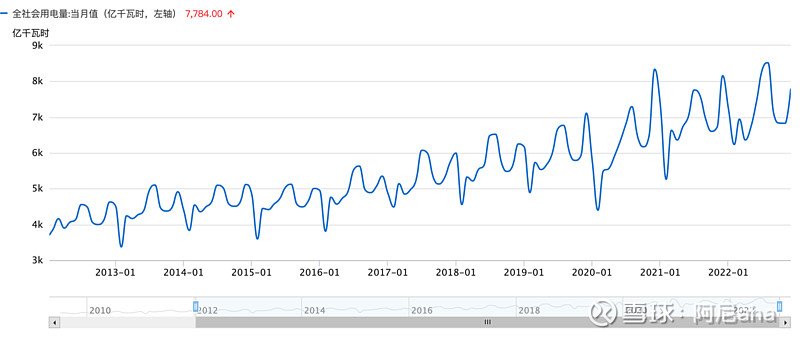

拉长去看,我国的用电水平是呈现稳步上升的趋势的,并伴随的明显的季节周期性。,2022年全社会用电量8.63亿千瓦时,同比增长3.6%,2021年,全社会用电量8.31万亿千瓦时,同比增长10.3%。拉长去看,我国的用电水平虽呈季节性的周期变化,但总体而言是稳步上升的。

其次,水电是我国电力结构中不可缺少的一环。

我国以火电为主,火电发电量占总发电量的70%以上,但我国幅员辽阔,由于矿产资源、水资源分布的不平均,各个省市的电力结构差异很大,如山东、山西、内蒙等煤炭大省基本以火力发电为主,而四川的水力发电常年占到80%左右。

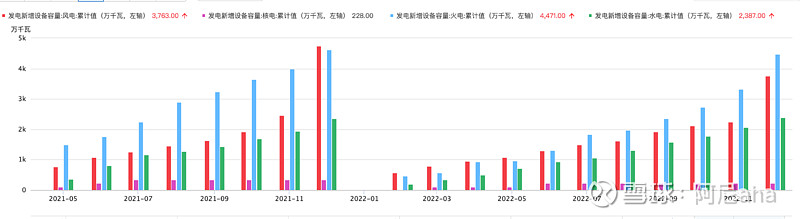

此外,随着我国对绿色能源及环保的重视,近年来不断推动水力发电行业的建设和发展,要求加快水电站的布局,推动能源清洁化。其实从发电设备新增容量来看,火电还是近些年的增长主力,水电虽然呈增长趋势,但在总体的占比中并没有提升,不过在清洁能源里水电是绝对的主力。

最后,长电作为世界最大的水电公司有不可复刻的资源。

大型水电站的建设条件是十分苛刻的,我国境内有数以万计的水电站,但装机容量唱过千万千瓦的仅4座,并均归属于三峡集团,由长电负责运营。而长电能拥有如此得天独厚的条件无非应了那句老话:学好数理化不如有个好爸爸。

“2002年9月29日,由中国长江三峡集团公司作为主发起人,联合“华能国际电力股份有限公司”、“核工业集团公司”、“中国石油天然气集团公司”、“中国葛洲坝集团股份有限公司”和“长江水利委员会长江勘测规划设计研究院”这五家,以发起方式设立的股份有限公司。”这几家公司的实力和地位均不必多说,从出生那一刻起长电就注定会成为水电龙头公司。

不过成也萧何败也萧何,由于大型水电站属于稀缺资源,所以长电很难去扩张业务,毕竟没有那么多合适的地方去建水电站了,长电的股价和其资产注入呈明显的正相关关系,所以从这个角度来讲长电未来的涨幅不可能过大。

同样,我国的电力事业由政府一手操办,价格受到严格管控,私自提价是严重的违法行为。有论调认为我国的电价水平和欧美相差甚远,认为我国的电价有很大的提升空间,我认为这是没有意识到我国国情和欧美的差异,至少我认为在看得见的未来,电价大幅增长比肩欧美的可能性几乎为0。

长电价值几何?

公用事业的特征是其现金流稳定并且不会有太大的增长,一般而言其估值在15-20倍PE之前,长电的历史PE band也很好的证明了这一点。

长点在快报中提到:“2022 年,公司实现利润总额 263.80 亿元,同比减少 60.29 亿元,下降 18.60%;归属于上市公司股东的净利润 213.99 亿元,同比减少48.74 亿元,下降 18.55%;基本每股收益 0.9410 元,同比减少 0.2143元,下降 18.55%。以上指标变动主要受 2022 年长江年度来水严重偏枯的因素影响,公司发电量较上年减少所致。”

长电目前的营收主要来自其水电业务和投资业务,虽说2022全年枯水加资本市场环境很差,长电的业绩下滑也是预期中的事,但我认为目前的价格还是属于高估区间了,但具体情况还是要等看到长电的年报后再做定论。