FIRE?财务自由?

豆瓣有一个名为FIRE生活的小组,聚集了一群正在FIRE或渴望FIRE的人,这些人既有刚毕业兜比脸干净的应届生,也有年入百万帝都多房的打工皇帝,而他们的内容无一例外,都是讨论FIRE方式或分享自己的FIRE生活。

何为FIRE呢?借用该小组的介绍解释一下FIRE:

FIRE(the Financial Independence, Retire Early movement 的缩写),这一运动兴起于美国,愿望是“财务独立,提早退休”。 之前这个运动的一个核心法则是:降低物欲、过极简的生活,来迅速攒够一年生活费的25倍,从而摆脱“出卖时间换金钱的工作”,走上热爱生活的路途。

这里面提到的25倍,根据安全提款率计算得出,即每年只从总资产中提取4%出来,那么这笔钱将永续存在,所以理论上只要攒够25倍年支出的总资产,此生就可以不为五斗米折腰了。

是不是觉得概念很熟悉,被动收入覆盖支出,这不就是我们常说的财务自由吗?

但细看下来,fire人群和我们默认的财务自由人群还是很大不同的。

FIRE更强调减少支出,小组成员许多都选择去小城市生活(如鹤岗)、不结婚不生育,通过大幅降低生活成本,从而达到被动收入覆盖支出的目的,有一些极端的FIRE人群,他们的生活方式在很多人看来和苦行僧别无二致。

而我们概念中的财务自由似乎更强调高被动收入,让我们不事生产,但依旧可以维持现有品质的生活,以至于很多人一提到财务自由,就会想到私人飞机游艇派对等。

没有孰对孰错,每个人的生活哲学和追求目标是不一样的,但就我个人和我们身边的许多朋友而言,都还放不下这花花时间,但也没有足够的经济能力支持花花生活,所以只能选择出卖劳动力打工换钱生活这样子。

说句题外话,人类的悲喜并不相通,哪怕都信奉FIRE,但个体和个体的认知差异都是极大的,很难共情。打个比方来说,我应该是没法和马云在一起讨论财富自由,毕竟他说他对钱不感兴趣……所以能看到除了fire生活外,豆瓣还有穷版fire、不穷不富版fire等等,想来也是因为这个原因。

我想去码头整点薯条

我想大多数人来搞投资的目标都是赚钱,但多问一句赚钱的目标是什么,其实很多人是没想过的,这是因为在商业社会,“去赚钱似乎是个不证自明的事情,而这件事本身就是目标,但实际上钱只是中介,赚钱也应当服务于我们更深的生活的目的。

举例来说,如上面提到的FIRE,就要设计好你要的过的生活,然后计算这样的生活每个月的花销大概多少、需要的总资产,然后根据现在的财务状况和赚钱能力制定生活和投资计划(这边推荐一个大V叫也谈钱,他一直在分享自己的财务自由计划,不过好像没有入住雪球),而“更好的生活”、“买套房”之类是不能称之为目标的,这更像是需求或欲望。

“养老”作为一个亘古至今的话题,其实是很多人的投资目标,这个事情的底层逻辑是:随着年龄的增长,人的赚钱能力先增后减,但是生活开支却不断增加,为了弥补这之间的差值,所以要在赚钱能力强的时候攒一些钱,给我们赚得不如花得多的时候用。

有些人可能问了,很多人年轻的时候根本没有养老的概念,但老了过得不也是很悠闲快活吗?这完全是因为国家的保险机制帮你搂了,通过强制交养老保险的方式,让大家过上老有所养的生活,不然看看现在月光的年轻人有多少,真能攒下钱给老了花吗?

但话说回来,以我做产品的经验看,一个超过1年的规划基本都不咋靠谱,更别提横跨四十年的养老规划了,我一个二十多岁的年轻人还能教六十岁的老爷子做事?我现在想想十年前做的傻事都恨不得给自己两巴掌,那我又怎么给自己规划四十年后的生活呢?

但规划是要写的,那怎么办呢?

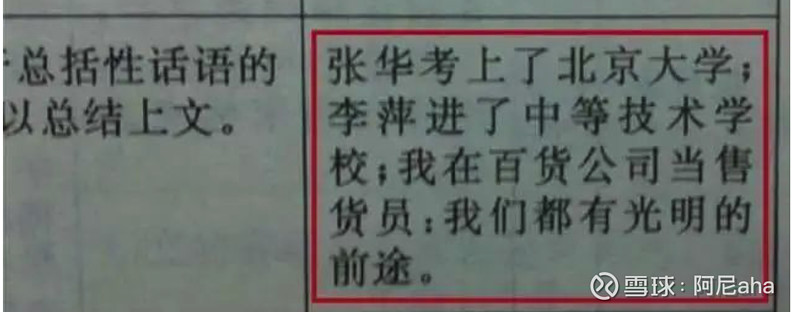

我们一般只会制定季度或半年度的执行目标,但会有长期的终极的产品构想,这个构想就是我们对未来理想状态的描述。举个不恰当的例子,小时候我也曾纠结于是上清华好还是上北大好,虽然最后都没上成,但是“读一所大学,找一份工作”就是我的产品终态,但我不一定去了北大,不一定留在北京工作,但我基于这个方向,我没有选择在初中毕业后去中等技术学校,也没有选择去百货公司当售货员,所以虽然光明道路千千万,我还是走了上学听课写作业考试的规划。

不过还是那句话,每个人的生活哲学不一样,如果就是想去码头整点薯条,不用想太多,我觉得也完全没问题。

分享两个养老规划

最近养老话题这么热,脱不开“个人养老金”政策的落地实施,很多人问这玩意靠不靠谱,要不要上车。

我的观点就是,每个人情况是不一样的,比如我养老目标是每天在广场舞上和老阿姨跳舞,而你的养老规划是要去喜马拉雅挑战极限,我现在打工赚生活费,你收租度日,那同样的政策对我们能一样吗。我个人对个人养老金的评价是挺鸡肋的,原因主要对我而言政策扶植力度不够强,数额也太小,并且我自己是有养老储蓄习惯的,所以我现在没上车。

最后我想分享两个我见过的养老规划,让大家知道这玩意并没有那么难搞。

一个是我公司的一位老板,老板是做资管业务的,他本人只买基金。有一次分享会上他讲了自己的养老计划,他说他还有20年退休,退休后再活30年,那就需要赚30年的养老钱,他认为对于生活开支,每天200块就可以过得很好,然后他就挑选了5个他最信任的基金经理,每个人每天给100块,预计每个人每年有15%的收益率,那么他就可以快快乐乐的退休后生活三十年。

你看,是不是很简单,不过我要补充一下,我当时一听大为震惊,立刻就挑了五个经理做测试,经过这半年的投资,亏得我很想刀了他。

但其实这个计划很简单,并且坚持二十年指不定有不错的效果。

再分享一个更简单的,我娘,把所有的钱都存成了定期,偶尔买个国债,计划是等我结婚的时候赞助我买房,后面就靠养老保险和我养老。

是不是更简单了?所以我觉得说回来还是要看自己想过怎样的生活,有怎样的目的,然后再去评估一样工具能不能帮助你完成目标,而不是关注工具好不好,主要是在现有的环境下,没有什么工具能完美解决所有问题,如果说真有零风险高利率的好东西,还会有人犹豫吗?

最后,十一月的第一天,祝大家十一月长红~

另外,感谢@今日话题 话题哥征文活动#我的养老投资规划#~