看到@今日话题 发起的#老司基硬核测评# 这期选择的是军工主题,我立马就不困了,我对军工的感情还是比较复杂的,我从小在中国兵器下属的某重点保军企业大院长大,后来又在国防背景的学校读书,我是真心希望我们国家的军工能有好的发展,但理想很丰满现实很骨感,军工企业因为其特殊性大多都有自己的困境,而因为军工股经常性暴涨暴跌也留下了“渣男”的称号,今天就来聊聊该以什么姿势介入军工!

太长不看版:

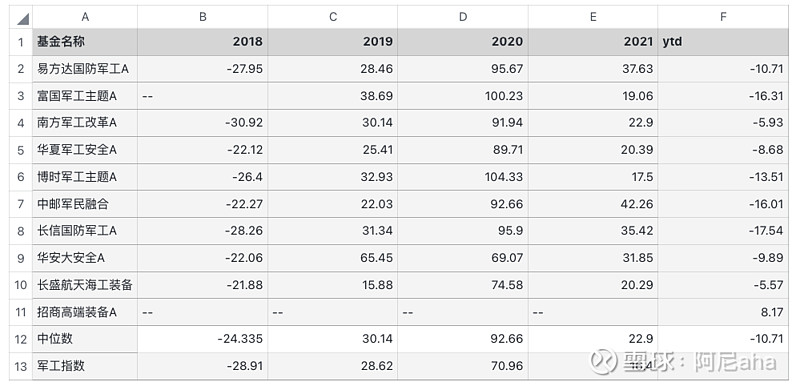

军工行业特殊,行业增长以来军费预算增长,长期来看行业增长速率不大,历史回测投资回报也有限(指数五年年化6.6%,很军费增长高度一致),但行业的波动性很大,获取超额收益的空间巨大,相较买入躺平策略或指数基金而言,波段策略、择时择股的主动基金可能有更好的表现,我觉得还不错的基金:

$华安大安全主题混合(F002181)$:公募基金业绩为王,华安大安全是军工基金优等生,五年期业绩同类第一,回撤控制也在市场平均水准上。但从收益年份来看,该基金在2019年的业绩是其他军工基金的两倍,从后续的业绩表现看这种业绩水平是不能维持的,另外该基金不是一支纯粹的军工基金,虽然军工还是占了相当大的比重,如果介意这两点的朋友们可以考虑二哥易方达国防军工,也是长期业绩名列前茅,但这只基金规模已经180亿了,我觉得对军工行业来讲已经过大了。

$招商高端装备混合A(F014606)$:新成立的基金,成立以后这段时间的成绩远超市场均值,但时间太短了参考价值不高。但基金经理是个猛人,在做基金经理前就是拿过新财富奖的军工首席分析师,也是十支基金中唯一的理工博士(其余均是管理或经济相关),相较于金融出身入行后补行业知识的人我更喜欢有行业背景补金融知识的人。

华夏军工安全混合:成立六年,和华安大安全不一样目前规模46亿,该基金是非常纯粹的军工主题基金,基本不会发生风格便宜,而且该基金偏爱航天股,我个人认为在军工里航天是有更高成长性的。

正文:

军工行业怎么样,该怎么投?

在我国军工是一个比较特殊的行业,除了部分企业有民用生产线外,所有的军工企业都是国企,且军品的客户有且只有国家,这种组合业决定了军工企业的日子其实不会过得太好,表现就是军工企业一般都是低毛利、高负债、高应收。

军品的定价权完全在国家,产品利润没办法做高,当然这点也无可厚非,因为军工企业还承担者强国防的使命,而军品创新所需要的投入基本都是天文数字,就企业这点营收根本负担不起。所以现状就是各个研究院基本都是国家拨款养着,真有了跨时代的新品企业也就赚个加工费,而且2g项目帐期长结算难回款差,但凡能拖三年就不会只拖一年。

另外军工这个行业对投资者也非常不友好,军工企业普遍涉密性强,透明度低,对个人投资者非常不友好。我们学校的毕业论文都因为保密问题不上知网,更别提国防重器的军工企业的核心资料了,指不定现在给企业带来利润的项目五十年后才能解封告诉你。

最后我们看一个数据:

2017年国防预算增幅在7%左右,预算将超过1万亿元,2018年中国国防支出11070亿元,2019年国防支出预算11899亿元,增长约7.5%,这是我国国防预算连续第四年以个位数增长,2020年中国国防支出预算为12680亿元人民币(约1782亿美元),比上年度增长6.6%,2021年则为13795.44亿元人民币(约2090亿美元),比2020年增长6.8%。中国今年军费预算为1.45万亿元,同比去年增长7.1%,而军工指数过去五年的年化收益是6.77%,所以长期来看,军工企业的成长还是依赖于军费预算的增长,而这个增长显然不具有高成长性。

所以我个人认为军工企业的价值性和成长性都不强,但军工行业机构和国家持股比例非常高,以至于不大的资金量就能让股价产生很大的波动,另外军工行业又非常容易受政策和情绪的影响,所以这个行业的波动性巨大,有很强的超额空间。

军工基金怎么选?

这期一共选了10支军工基金,我们先来看看这些基金的基本信息:

成立时间:这10支基金中,除了招商高端装备和富国军工主题外均成立超五年,其中成立最早的长盛航天海工装备已经成立了8年之久,成立日期本身不是考量标准,但成立日期更长的基金其数据更加可信。

规模:目前军工指数的总规模是7100亿,成分股里最高的市值600亿,中位数120亿,整体来看不是一个大盘子,所以规模太大的基金就会不太灵活,可能会拖累表现,这10支产品里除了易方达国防军工规模接近180亿外,其余均不足百亿。

再看看基金经理:

冯福章是个猛人,在做基金经理前就是拿过新财富奖的军工首席分析师,也是十支基金中唯一的理工博士(其余均是管理或经济相关),相较于金融出身入行后补行业知识的人我更喜欢有行业背景补金融知识的人。

此外王宁和章旭峰都是十年老将,而曾鹏和何崇恺是百亿基金经理都是值得关注的亮点。

业绩表现:

累计表现:

按年计:

长期来看,军工指数的五年年化收益仅6.77%,而所有的主动基金都大幅跑赢了指数,也证明了在这个行业是有很高的超额空间的。

其中业绩比较亮眼的是华安大安全,但从收益年份来看,该基金在2019年的业绩是其他军工基金的两倍,从后续的业绩表现看这种业绩水平是不能维持的,而易方达国防军工,业绩不但高而且稳,这表现非常易方达。

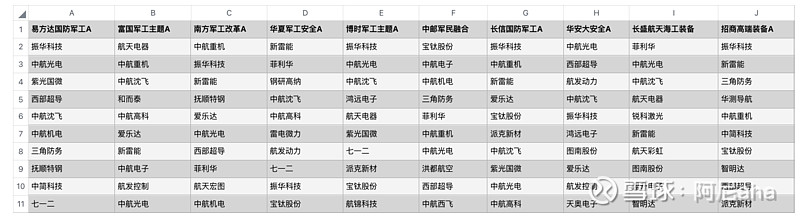

持仓情况:

行业配置:

十大重仓股:

由于都是保持股票高仓位的基金,我们就直接看股票行业分布了。

我先说明,我对非航空航天类的军工企业是不太熟悉的,尤其是电子类,基本是军工电子基本是我的盲区了,所以我只能换一个角度来分析这个问题:

我毕业的时候,学校里广泛流传的就业选择链是:航天科技>航天科工>中国传播>中国兵器,而且从军工指数来看,前十大成分股有六个都是航天相关,且结合我自己看到的军工厂和航天厂的效益情况,我个人是偏爱航天的。这几支基金里,华夏军工安全的国防军工占比高达84.61%,是所有基金里最高的,非常纯粹的军工股,而且比较偏爱航空装备,而易方达军工、博时军工更偏爱军工电子,所以我个人的话肯定站华夏,但仅作为个人偏好。

正文到此结束,最后祝大家发财~