5月中国股市走出了一波独立行情,主要上涨的是新能源赛道股以及互联网,前期涨幅较大的香港上市国有地产股反而因为海外流动性趋紧而出现回调;6月地产销售数据回暖,我们持有的优质地产公司股价表现突出。赛道股缺乏合理的安全边际,我们不会追逐没有安全边际的市场热点,而地产股整体估值仍处低位,其中好公司的估值还有大幅上修的机会。

5月以来的市场反弹主要是A股基于刺激政策和充裕流动性的情绪性上升,而A股和港股的差别又在于A股主要根据情绪,港股主要看业绩数据,所以5月表现较好的是新能源赛道股以及互联网,我们持有的国有地产公司因为海外升息预期上升,流动性收紧的影响而出现下跌。

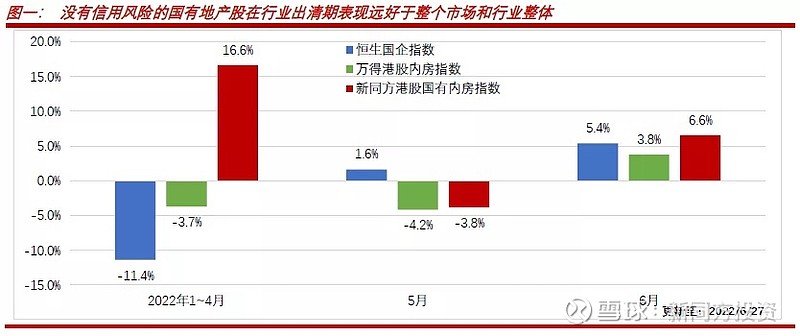

其实,今年前4个月,尽管地产行业整体业绩仍在下滑,但没有信用风险的国有地产公司已经得到市场认可,在1~4月恒生国企指数下跌11.4%,地产行业指数下跌3.7%的背景下,我们追踪的香港上市国有房企指数大涨16.6%(图一)。5月虽然经历回调,但6月市场确认地产销售数据转暖后,国有房企股再度上涨,并且仍能跑赢整体和行业指数。

根据我们的持续观察,地产行业的基本面仍在改善当中。政策方面:4月初至5月底,我们跟踪的中国前20大城市中,除北上广深外,已经全部出台支持购房政策;销售数据方面:地产销售在4月触底后,5、6月持续改善,截止至6月25日,30大中城市和10大城市的一手房销量当月同比已经从5月的-50%左右分别回升至-18%和-5%,同期的二手房销售同比已经转正(图二)。但是我们在调研中注意到,三四线乃至更低线城市仍存在烂尾问题,说明目前地产行业仍处于出清期,市场对其估值不会产生太大的变化,股价只会跟随业绩波动。

具体到公司层面,我们持有的代建龙头未来几年仍维持30%的利润增速预期,其中政府和金融机构代建占比提升,客户源得到优化。在部分地产公司仍面临信用危机的今天,政府和金融机构这样的优质客户,无疑优于其他小体量代建公司的民营地产客户。今年在代建项目增长的同时,代建费也将增长,继续实现量价齐升。而由于前期整个地产行业的收缩和裁员,现在市场上优秀人才非常多,有利于该公司持续成长。

我们持有的地产公司没有任何信用风险,经营形式越来越好,短期波动不影响我们对基本面的判断,它们在市场复苏时拥有最好的业绩,也会在业绩发布时得到权益市场投资者的真正认可。

目前大热的新能源等赛道股处于成长期,市场追捧带来的过高估值让它们缺乏合理的安全边际。大家可以回忆去年美国科技股的热潮,纳斯达克指数整体市盈率最高超过140倍,但接下来美国通胀上升、美联储转鹰而带来的杀估值,已经让指数从高点回调30%(图三)。

目前关于国内下半年猪肉和油价共振抬高通胀的讨论越来越多,即使中国通胀不像美国那样创历史新高,货币政策收紧的预期也会对赛道股的估值产生巨大的影响。现在处于通胀不稳定期,我们不但要在宏观策略上持续跟踪宏观环境变化的蛛丝马迹,也要在投资策略上选择那些可以穿越周期的投资标的。