来源:让-吕克·伊查德

微软(纳斯达克股票代码:MSFT)没有达到每股收益预测,但该软件公司仍然提供了坚实的 FQ4'22 收益表。

微软在其云业务方面看到了持续的发展势头,尤其是在 Azure 方面,它受益于客户的增加,并正在推动整个公司的收入增长。

强劲的自由现金流和高 FCF 利润率表明微软的内在价值正在增长。虽然股价在收益后下跌,但市场可能很快就会意识到微软深厚的自由现金流价值!

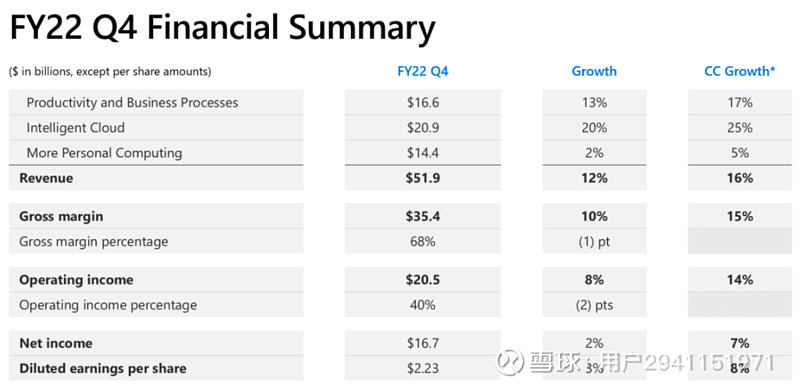

微软 FQ4'22 收益表

微软未能达到第四季度的盈利预测。微软表示其每股收益为 2.23 美元,收入为 51.87B 美元,而微软的预测是每股收益为 2.29 美元,收入为 52.44B 美元。

鉴于微软在上个季度在其核心市场应对了多重挑战——包括个人电脑市场的疲软和美元走强导致的不利汇率变动——微软的 FQ4'22 收益表相当不错。

该公司在 FQ4'22 的收入为 $51.87B,同比增长 12%。按固定汇率计算,微软的收入同比增长 16%。每个部分都显示出同比增长,最弱的部分再次是个人计算,增长率仅为 2%。

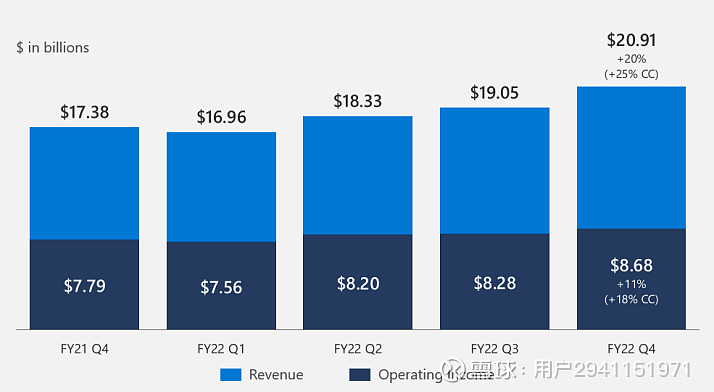

智能云是微软的主要增长动力

随着越来越多的工作负载迁移到云端,微软在其智能云领域面临着有利的长期增长趋势。

微软的智能云业务包括服务器产品和云服务,包括微软 Azure,该公司正在向企业客户收取丰厚的费用。

智能云不仅是微软的增长领导者,而且还弥补了其他业务领域(如个人计算)增长放缓的影响。Intelligent Cloud 在 FQ4'22 中产生了 20.91B 美元的收入,收入同比增长 20%。如果不是因为美元在 2022 年兑主要货币升值,Intelligent Cloud 的收入将增长 25%。

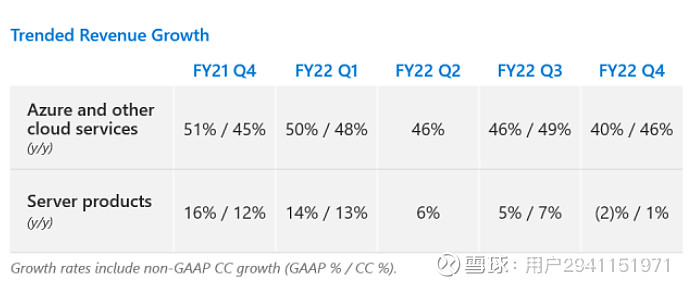

在云业务中,微软的增长主要由 Azure 推动。Azure 是微软的公共云计算平台,允许公司使用分析、存储、网络和计算服务。

微软以消费为基础向客户收费,这使得 Azure 的使用对希望临时租用计算能力的公司具有吸引力。

由于强劲的客户需求,微软的 Azure 业务在 FQ4'22 的收入同比增长了 40%。包括 Azure 和其他云服务在内的微软云在上个季度的毛利率为 69%,环比下降 1 个百分点。

这是迄今为止该公司最赚钱的业务。

自由现金流

微软在过去 12 个月的收入为 198.27B 美元,产生了 65.15B 美元的自由现金流,计算得出的自由现金流利润率为 32.9%。

在 FQ4'22,主要由于云业务的强劲商业表现,微软产生了 17.76B 美元的自由现金流,这意味着同比增长率为 9%,FCF 利润率为 34.2%。

(来源:作者)

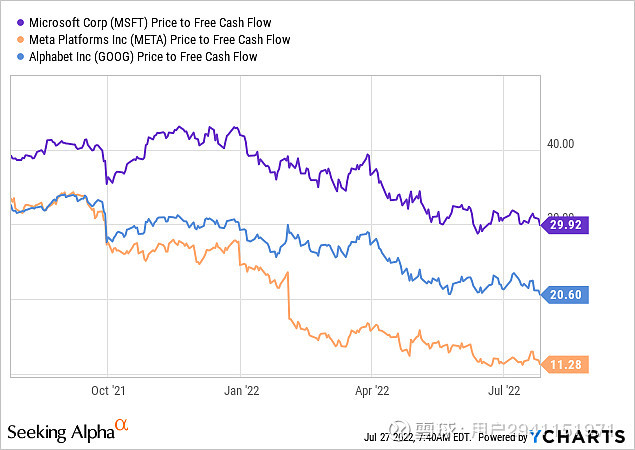

由于微软还运行其云平台并销售游戏机和 Surface 笔记本电脑等硬件产品,因此微软在数字广告市场的曝光率远低于 Meta Platforms ( META ) 或 Alphabet ( GOOG ) ( GOOGL ) 等其他 FAANG 股票。

由于通货膨胀影响消费者支出降温以及广告商撤回营销活动,数字广告市场可能会经历调整。对广告市场放缓的担忧是上周Snap ( SNAP ) 股价下跌 39%的原因。微软通过 LinkedIn 以及搜索和新闻广告涉足广告市场。

由于 Meta 和谷歌都涉足广告市场,他们的股票以 11.3 倍和 20.6 倍的低 P-FCF 比率交易。

微软股票的 P-FCF 比率为 30.0 倍,但由于该公司更广泛的产品定位,其下行空间也小得多。

好于预期的前景

微软对 2023 财年的前景让人惊讶。尽管 PC 市场持续降温,微软的非云业务增长放缓,但该公司表示,它预计 2023 财年的“收入和营业收入将实现两位数增长”。

微软表示,它预计个人电脑市场不会从根本上改善,因此,Windows OEM、Surface、LinkedIn、搜索和新闻广告收入仍面临收入逆风。

前景令人惊讶,并表明投资者可能对微软过于谨慎。

微软的风险

美元对微软来说仍然是一个挑战,因为如果美元继续升值,在美国以外取得的利润对公司的价值就会降低。

微软大约一半的收入来自美国以外的国家。除了货币挑战之外,云市场的放缓可能会影响微软的营收增长率。

随着自由现金流等关键指标的增长放缓,投资者可能会看到微软的股票重新估值较低。

最后的想法

基于自由现金流,微软不像 Meta Platforms 或谷歌那么便宜,但作为快速扩张的云市场的增长股,该股票仍然很有趣。

像微软这样拥有强大自由现金流和抗衰退商业模式的公司很有吸引力。

与其他 FAANG 股票相比,微软对广告收入的依赖程度较低,并且拥有更加多元化的业务,包括软件、云和硬件收入。

由于其强大的自由现金流和对广告市场的依赖较弱,微软的股票值得买入!

投资侠投资侠,一个专注于成长股和价值股的学习交流平台。持续跟踪美股和港股的少数公司,投资好公司,获得好回报。

公众号

声明:投资侠(touzixiacn)所发布的任何文章,仅供美港股爱好者学习交流,不作为投资参考,不具有投资建议,相关投资风险自担。投资侠不提供任何投资咨询服务,不收取任何形式的费用,请勿上当受骗。