本文来自StanislasCapital

Adobe Inc.(纳斯达克股票代码:ADBE)是一家活跃于内容创建、文档管理和数字营销应用程序的软件开发商。

该公司是 2013 年率先过渡到订阅模式的公司之一,超过 90% 的收入来自订阅。

该集团有三个业务部门运营:数字媒体(占收入的 73%)、数字体验(占收入的 25%)和出版(占收入的 2%)。

后者无关紧要,因为它只占总收入的一小部分,主要包含电子学习解决方案、技术文档发布或网络会议平台等遗留产品。该部分还包括 Adobe Advertising Cloud。

数字媒体包括两个子部分:Creative Cloud(占总收入的 60%)和 Document Cloud(占总收入的 13%)。

Creative Cloud 由用于创建和管理照片和视频内容的标志性软件组成,例如 Photoshop、Illustrator、InDesign、Premiere Pro、Dreamweaver 等。

其中一些产品已经存在了几十年。例如,Photoshop 自 1989 年推出以来就是业界领先的图像编辑软件。

这样的壮举是卓越运营、强大创新和不断改进产品的结果。Document Cloud 包含用于创建、可视化、管理和签名数字文档的解决方案,例如 Acrobat 系列产品。

Digital Experience数字体验业务是在一个集成平台上重新组合营销、广告、电子商务和分析解决方案。

这些解决方案使企业能够管理他们的营销活动,包括电子邮件发送活动、广告购买或衡量营销活动的成功。

这项业务在某种程度上是对数字媒体业务的补充。后者创建内容,而前者将该内容用于营销目的。

与数字媒体业务相比,该业务部门的盈利水平(66% 的毛利率)较低,因为竞争环境更加艰难,并且对营销资源(销售代表和营销预算)的需求更高。

尽管如此,这种盈利水平已经相当不错,随着业务规模的扩大,应该会有所提高。

ADBE 股票关键指标

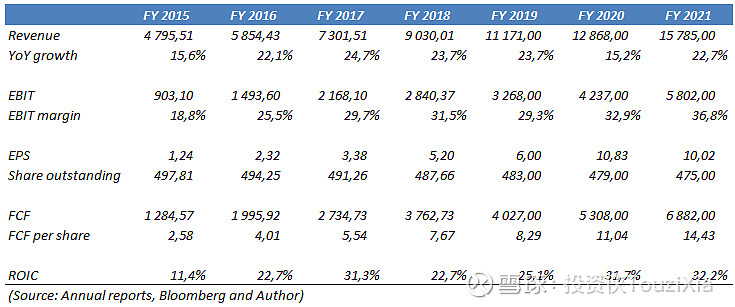

Adobe 的财务数据令人印象深刻。

收入在 2015~2021 年期间以 22% 的复合年增长率增长,而由于业务模式转型,营业利润率从 18.8% 提高到 36.8%。

因此,同期每股收益和自由现金流分别以 42% 和 33% 的复合年增长率增长。

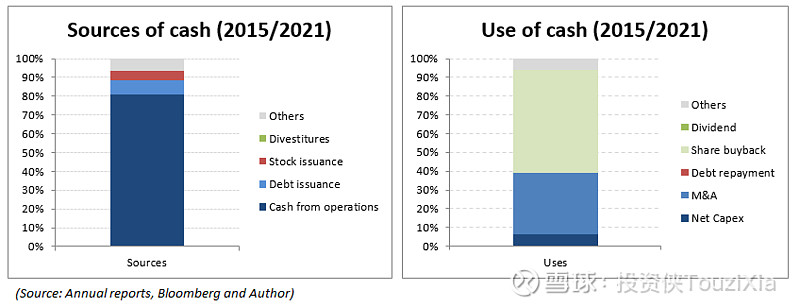

不利的一面是,尽管其平均 55% 的现金来源用于股票回购活动,但流通股数量仅以 -1% 的复合年增长率小幅下降。最后,ROIC 在此期间有所提高,平均达到 25%。

强大的商业模式

首先,Adobe 面临着巨大的进入壁垒。

事实上,Adobe 的创意解决方案在摄影师、视频编辑、插画家中非常普遍……学生和新专业人士必须学习如何使用它。

越来越多的用户迫使大学对学生进行 Adobe 应用程序的培训,进一步激励企业安装它(产生网络效应)。

此外,不同的应用程序在创意专业人士的日常生活中如此集成,因此切换到具有竞争力的产品的可能性很小,因为员工和企业将变得低效,并且需要大量的培训时间才能掌握新工具。

Acrobat 及其著名的 PDF 文件格式进一步强化了高昂的转换成本。

的确,Adobe 还成功地从基于许可的模式转变为基于订阅的模式,这提高了收入可见性,消除了盗版(减少收入损失),将安装软件所需的高昂前期成本转变为可访问的每月付款流,以及减少要维护的版本数量(降低维护成本)。

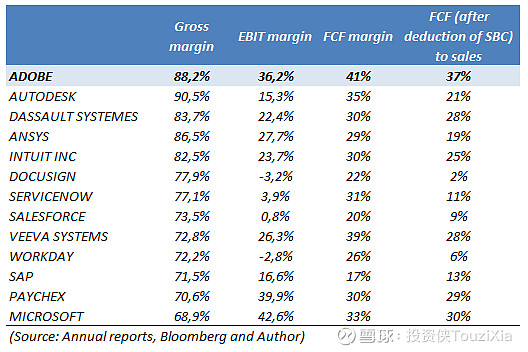

Adobe 是一家利润丰厚且能产生现金的企业。毛利率和息税前利润率在行业中名列前茅。

据我们了解,利润率高于同行有两个原因:

1) 数字媒体(创意和文档软件)的销售额主要来自其网站 Adobe.com(限制了 Salesforce ( CRM ) 的需求)

2) 强烈关注成本合理化(尤其是在收购期间)。

Adobe 还具有很高的现金生成能力,因为它是一项轻资产且可扩展的业务。

事实上,资本支出与销售额的比率介于 2% 和 3% 之间,向新客户销售新订阅或解决方案不需要额外投资。

此外,营运资本为负数,因为客户需预先支付年度订阅费用(递延收入是流动负债)。

为什么 Adobe 股价跌破 400 美元?

Adobe 的股价在过去几年中的表现令人难以置信。过去十年和五年的年度股东总回报率分别为 28% 和 20%。

然而,自 2021 年 12 月股价在 700 美元左右交易以来,股价已经暴跌。它目前的交易价格约为401美元。

首先,该股因利率飙升导致估值倍数收缩。

事实上,FCF 产量从 2%-2.5% 增加到近 4%。从市盈率的角度来看,该比率从 >45 倍下降到现在的 25 倍。

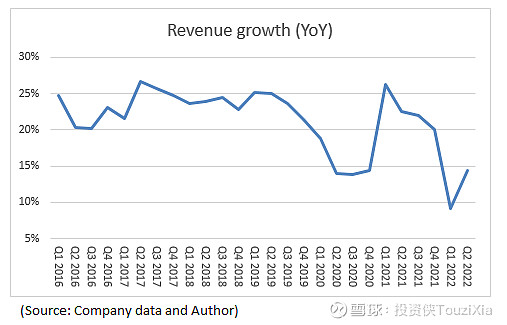

此外,最近几个季度的收入增长已从 20%-25% 放缓至 10%-15%。

同时,由于乌克兰战争(俄罗斯业务中断)和负面外汇影响,该公司下调了 2022 年的指引。

Adobe 现在预计2022年收入为 170.65亿 美元,每股收益为 9.95 美元(之前预计收入为 179亿 美元,每股收益为 10.25 美元)。

最后,投资者担心由于 Canva 等新玩家而加剧的竞争。

然而,我们认为颠覆 Adobe 充其量是一项艰巨的任务,尤其是在推出 100% 网络和移动免费解决方案 Creative Cloud Express 之后,这限制了来自 Canva 等免费增值玩家的竞争。

增长机会

在过去几年中,Adobe 能够以每年 20% 以上的速度增长收入。

展望未来,由于渗透率仍然很低,Adobe 仍有很大的增长空间。

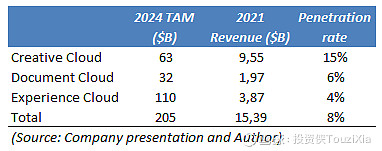

事实上,该公司认为 2024 TAM 的 2050亿 美元拆分如下:Creative Cloud 为 630 美元,Document Cloud 为 320亿美元,Experience Cloud 为 1100 美元。

Creative Cloud 受益于内容消费的增长,这主要是由世界数字化、电子商务的兴起、数字营销的发展和社交网络的扩散推动的。

此外,Adobe 应继续通过增加功能数量(例如:移动应用程序)和销售更多应用程序(例如:捆绑产品)来向其客户群追加销售现有产品。

此外,Adobe 的主导地位加上缺乏竞争及其在内容创作者日常运营中的重要性,使 Adobe 能够提高价格,特别是考虑到该公司会随着时间的推移不断投资于新功能。

Documents Cloud 业务有望从纸张向数字化发展中受益。在家办公已经成为一个明显的趋势加速器,越来越多地使用在线文档。

该公司在追加销售移动和电子签名等优质服务方面也处于有利地位。

移动性也是一个积极因素,因为人们希望随时随地访问他们的文档。

Experience Cloud 受益于电子商务的增长和对数据分析的日益增长的需求。

此外,Adobe 有机会向其 Creative Cloud 客户交叉销售 Experience Cloud 解决方案,因为其中许多客户都是天作之合。

估值

Adobe 看起来并不便宜,这对于高质量的图形编辑软件来说是正常的。

然而,从历史的角度来看,估值倍数很少如此便宜。

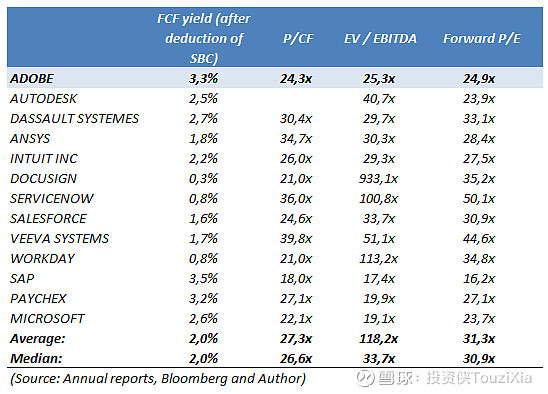

相对而言,尽管拥有更强的现金产生和或多或少相似的增长状况,但 Adobe 的交易价格似乎低于同行。

Adobe 股票是买入、卖出还是持有?

Adobe 享有极具吸引力的商业模式,可提供收入可见性、行业领先的盈利能力和强大的现金生成能力。

此外,该公司拥有强大的资产负债表(净现金头寸),并由一支优秀的管理团队运营,随着时间的推移,该团队建立了良好的运营记录。

估值看起来并不十分引人注目,但合理的估值和强劲的增长前景(两位数的每股收益增长)相结合似乎提供了一个不错的买入机会。

投资侠投资侠,一个专注于成长股和价值股的投研分析平台。持续跟踪美股、港股和A股的少数公司,投资好公司,获得好回报。

公众号

声明:投资侠(touzixiacn)所发布的任何文章,仅供美港股爱好者学习交流,不作为投资参考,不具有投资建议,相关投资风险自担。投资侠不提供任何投资咨询服务,不收取任何形式的费用,请勿上当受骗。