今天我们来聊聊新基建第一期,核电。

从目前几大新能源发电碳排放来看(核电、水电、光伏、风能),核电是度电碳排放量最低的发电方式。这在大方向上来看,核电注定比火电、风电、光伏更有前景。

这里给大家简单解释下,为什么光伏并不环保的原因,因为在光伏产业链中,硅料、硅片制造都会耗费大量的电力,导致更高的“间接碳排放”,所以并不环保。

那我们为什么要去关注核电呢?

大逻辑还是政策推动,中国把核电行业调整为积极发展。

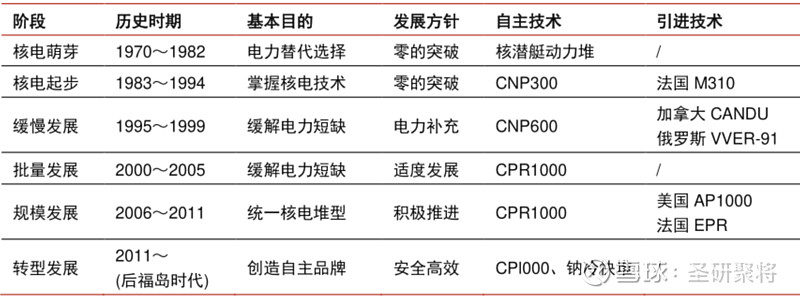

1、核电历史周期

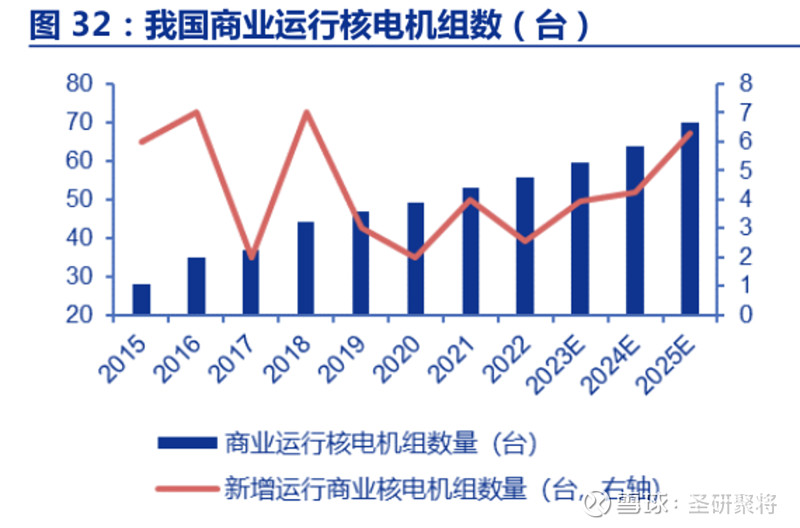

1、2011年—2018年,是中国核电发展的停滞期,主要是受到福岛核泄漏事故和自主核电技术不成熟影响,政策方面,对核电始终保持适度发展的规划。而从十四五之后,中国对核电发展转变为积极发展。并且明确要求,在2025年前,中国核电装机容量达到7000万千瓦,折算2021-2025年期间复合增长率为7.2%,远超2011-2018年期间0.1%的复合增长率。

2、落实到具体数据上,2011年—2018年期间,中国只核准了8台核电机组。2019年—2021年,平均每年核准4-5台机组,到了2022—2023年,核电机组核准数量达到创纪录的10台。在能源转型的背景下,预计国内核电将保持每年6-10台的建设节奏。 另外,国资委对核电发展的表述改为,可控核聚变是未来能源的唯一方向,这个表述是非常超前的,也代表了中国核电行业进入快速发展阶段。

2、产业链环节,重点关注核电运营

了解完相关政策,我们来看产业链环节。

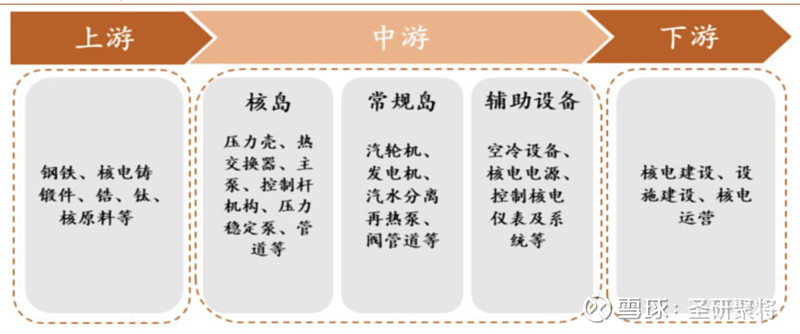

核电产业链上游为核燃料、铀矿,国内的核燃料大部分依赖进口,因为国内铀矿品味低、埋藏很深,所以开采的成本会很高,主要从哈萨克斯坦、乌兹别克斯坦、加拿大等国家供应。核电公司一般会跟铀供应链签订10年长协订单,采购价格和长协的价格挂钩,所以短期铀价波动对核电企业影响较小,所以上游我们不用特别关注。

另外,核燃料行业为专营模式,只有中核原子能公司、广核铀业和国电投具备核燃料进口营业资质。简单理解,谁拥有核电建设运营的牌照,谁才有买核燃料的资格,所以上游跟下游在国内是垄断的模式,我们可以重点关注下游。

行业中游是核电机组设备,主要包括核岛设备、常规岛设备和辅助设备。

其中核岛设备的技术含量最高,三大设备成本投资比例分别为5:3:2。从核电站建设来看,通常核电站投资中设备、基建和其他投资的比例分别为50%、40%及10%,单台机组设备需要百亿元,是核电项目中最重要的资本开支项,目前国内核电设备国产化率为85%,核心产品由国企垄断,民企主要做细分零部件领域。设备的投资机会,要去跟踪下游核电站建设的资本开支情况。

下游为核电站建设运营。行业呈现寡头垄断的局面,是行业中壁垒最高的一环,且竞争格局很稳定。从市场份额看,中国核电和中国广核占据了96%的市场份额,国电投3.54%,华能集团0.1%,目前全国持有核电运营牌照的公司只有4家,没有新增计划,我们可以重点关注核电建设运营领域。

3、需求端,核电出海预期

我们接着来看下需求端。

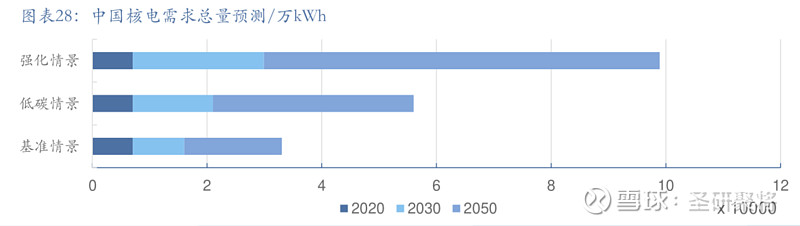

从发电量的数据来看,2013年,国内核电发电量只有1115亿千瓦时,占国内总发电量的2.1%;2022年,核电发电量提升至4177亿千瓦时,占总发电量的4.98%。

从中国核能行业规划来看,到2030年国内核电装机量将达到120GW,装机规模有机会成为世界第一,核电发电量在国内总发电量中的占比将达到10%,跟目前相比,有一倍多的增长空间。

另外,在全球地缘政治不稳定的背景下,能源安全、能源独立受重视程度达到前所未有的水平。核电作为兼顾低碳、安全、经济的典型能源,开始受到全球关注。比如,美国和英国推动现有核电站延寿,日本、法国鼓励重启现在停运的核电站,中国、伊朗、印度陆续核准新增核电机组。

所以在这种背景下,中国核电出海的逻辑就顺理成章了。

从一带一路国家的规划来看,共规划机组126台,总规模约1.5亿千瓦。以三代机组平均造价1.6万元/千瓦预估,市场总量约2.4万亿元。目前,中核集团旗下的“华龙一号”在巴基斯坦投入商业化运行,每台机组建成后年发电量约90亿千瓦时,能够满足巴基斯坦当地超过400万户家庭全年用电需求。

4、核电供给,运营期60年

接着我们再来看供给端。

商业模式上,核电跟水电的模式很像,全生命周期可分为建设期和运营期。建设期一般为 5 年左右,这个阶段主要为资本开支的净流出,运营期一般为60年左右。

我们可以把整个运营期拆分成三个阶段:

1、偿贷期:这个阶段的成本主要为基建、机器设备等固定资产的折旧和财务费用。随着财务费用持续减少,利润和经营性现金流逐渐增加。

2、折旧期:这个阶段还本付息结束,成本主要为固定资产折旧,经营性现金流和利润均维持稳定。

3、净回报期:这个阶段折旧结束,利润进一步上升,随后维持稳定。每家核电公司的运营逻辑不同,所以周期也有所不同。我们拿中国核电为例子,综合折旧年限一般为 35 年,折旧结束后将迎来长达 25 年的净回报期。从成本看,中国核电电力销售业务中材料成本、折旧成本、运行维护费用、人员费用和其他成本五项成本分别占比22.2%、38.4%、12.9%、13.6%和12.9%。

从核电企业盈利情况看,核电作为清洁基荷能源,机组商业化运营后每年发电量基本保持稳定。利用小时数也不受自然资源影响,从过去几年核电运行情况看,全国核电平均利用小时数保持在7000小时以上,这两年保持在7500小时以上。

另外,由于核电站运行需要冷却水,所以中国现有核电站都建设在东南沿海地区,比如浙江、福建、江苏、广东。这些省份经济发达,又都是用电大省,电力供不应求是常态,所以不存在核电电力无法消纳的问题。

从现阶段核电运营商收入来看,一部分采用核准电价直接上网,另一部分参与电力交易市场。随着核电参与电力交易市场比例的提高,这两年核电企业的利润在逐渐释放,我们来看下具体的公司。

5、核电一哥之争

既然我们关注的是下游建设和运营商,其实国内就两家公司,中国核电和中国广核。

从业务结构上来看:中国核电98%以上的业务是电力销售,核电占售电量的90%,其余为风光等新能源发电。2023年中国核电的综合毛利率为48.23%,净利润率为29.23%,两项数据均创下近5年新高。

中国广核售电收入占主营收入75.88%,另外有22%的收入来自于建筑安装和设计,这部分业务的毛利率一直在1-2%波动,严重拉低了整体的毛利率,导致中国广核的综合毛利率只有35.97%,比中国核电低了接近13个点,目前净利润率只有20.65% 。

从成长的角度看:中国核电2023年底拥有核电装机25台,装机容量23.75gw,在建、待建核电装机共15台,目前造价在16000-17000元/千瓦。

中国广核截至2023年底拥有核电装机27台,装机容量30.57GW,占中国在运行核电机组的53.59%,在建、核准机组11台,装机容量13.25GW,目前造价在15000-16000元/千瓦。在2030年前,中国核电装机规模的预期增速是63.7%,中国广核的装机预期增速是45%。从现有规划来看,中国核电未来的业绩弹性可能比中国广核更好。

从财务数据看:由于中国核电还没有披露年报,我们截止到三季度作为比较。中国核电截止三季度实现营收560.9亿元,同比增长6.43%,实现归母净利润93.27亿元,同比增长16.10%。中国广核截止到三季度实现营收598亿元,同比增长-5.63%,实现归母净利润96.95亿元,同比增长7.6%。中国核电目前负债率69.46%,总负债2779亿,财务费用51亿,资产里有19.8亿的商誉,中国广核负债率62.12%,总负债2463亿,财务费用49.59亿,资产里有4.19亿的商誉。

从两家公司对比的情况来看,我们做个总结。从成长的角度看,中国核电的主营业务集中,毛利率高,中国核电未来的业绩弹性会比中国广核更大。从风险角度考虑,中国核电有接近20亿的商誉,大多数来自于新能源业务,而且这部分业务目前积压了大量的应收补贴,考虑到地方政府当前的资金压力,不排除公司应收账款出现坏账的可能性,会出现商誉减值风险,供大家参考。