国务院公布了《稀土管理条例》,细则我就不贴了

简单来说,这份条例主要强调加强稀土资源保护

中国会减少稀土供给、把稀土价格抬高

关于稀土的价格,我们可以观察下8月或9月

自然资源部下达今年第二批稀土开采、冶炼的指标

供给端一定会有所收紧

接着,我们来看下政策最利好的相关公司有哪些呢?

1、稀土的历史周期

作为全球战略性资源的稀土,为什么之前被我们卖出了白菜价呢?

核心有两个原因:

1、改革开放之后,我们需要引进大量的国外技术和设备,但是当时太穷,实在拿不出那么多外汇。无奈之下,我们只能拿资源去换,稀土就是其中之一,但由于没有话语权,宝贵的稀土,只卖出了土价。

2、私矿泛滥,行业发展混乱。稀土开发会严重污染环境,甚至还有放射性元素,所以国外的开采成本会很高,都选择从中国进口。于是国内就冒出了大量正规的和不正规的稀土企业拼命挖采,加上监管制度的不完善,导致稀土价格非常便宜,现在回过头来看,真是可恨又可悲的一段历史。

2、产业链环节

接着,我们来看产业链环节。

1、稀土是最上游环节,根据元素的不同,我们一般可以分为轻稀土和重稀土。

2、行业中游是稀土冶炼、提纯和深加工,行业核心门槛在于对稀土元素的提取能力,国内公司在全球有绝对领先的技术优势。

3、下游主要应用在汽车、工业、风电、消费电子等领域,价值量占比分别为49.3%、10.9%、10%、9.1%。

产业链环节上,我们关注上游的主要原因是:现在国储局收储有比较强烈的预期,稀土价格可能会迎来稳定上涨。

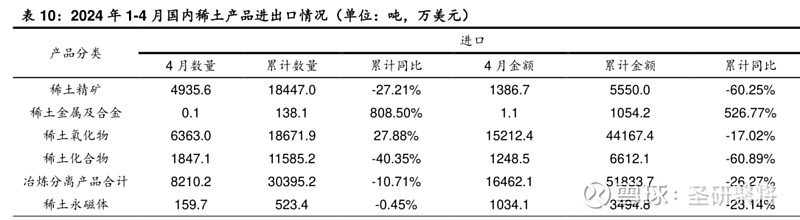

具体的数据方面,2023年一共下发三次指标,这是国内对稀土进行总量控制以来第一次发布三批指标,常态化是下达两次指标。由于2023年,稀土供给端比较充分,导致23年稀土企业盈利下滑。

从24年下达的第一次指标来看,国储局有收缩供给的意愿。2024年第一批稀土开采、冶炼分离指标分别为13.5万吨、12.7万吨,较去年同期下降6.5%和7.9%,显著低于去年。

3、供给核心竞争力

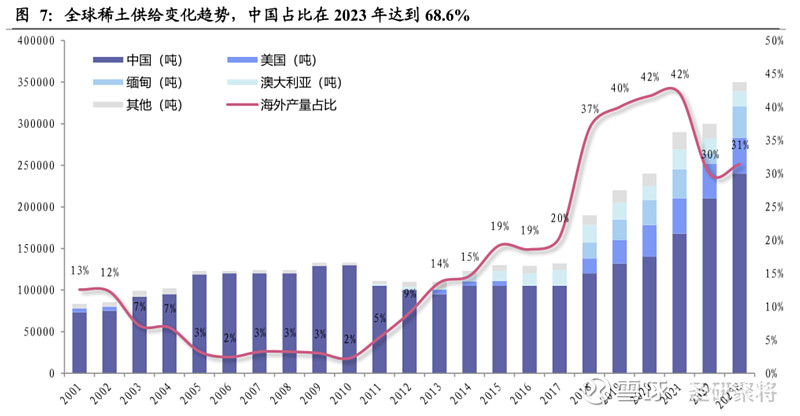

供给方面,中国是全球稀土储量最丰富的国家,2023年全球稀土储量约为1.3 亿吨; 其中,中国有4400万吨的稀土储量,占比约35%。

产量方面,中国稀土矿产量为21万吨,占全球产量的70%,冶炼分离产量约15.5万吨REO,占全球总产量88.18%。中国在稀土储量和产量上都占据着绝对的主导地位。

海外稀土矿方面,不论是美国、澳大利亚还是缅甸,在未来 2-3 年内很难形成新供应量。

那供给端我们可以做个总结,国内国储局的收储信号,加上海外稀土矿供给有限,2024年稀土供给有收缩的迹象,产品有涨价预期。

4、需求空间有多大?

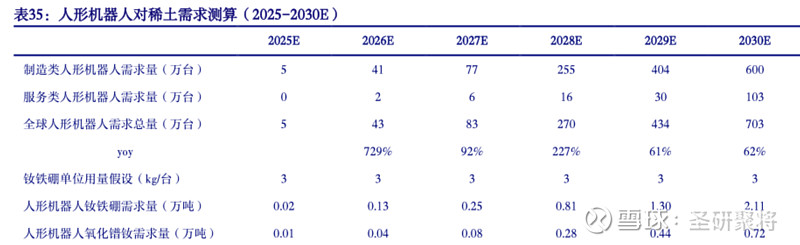

稀土的需求方面,不论是在家电、消费电子、新能源领域都是比较稳定的,我们可以重点关注未来有爆发式需求的机器人领域。

不论是工业机器人还是人形机器人都会用到大量的永磁材料。

比如工业机器人的关节结构通常是由独立的永磁驱动电机控制的,而永磁材料是制造永磁驱动电机以及永磁传感器、永磁锁定阀的核心材料,能够让相关零部件变得更轻巧、反应更快速。

目前每台工业机器人要用到稀土永磁材料约25 kg。 根据最新的数据,全国工业机器人装机量为29.03万台,同比增长8.24%。随着工业机器人渗透到各个产业后,将持续带动稀土永磁需求快速增长。

5、稀土“南北之争”

最后,我们来看下一旦国储局下半年收储,最利好哪家公司呢?

目前国内稀土资源的格局是一南一北。

其中北方稀土以轻稀土为主,中国稀土以重稀土为主,两家公司开采指标合计占到了全国95%的市占率。

业务结构:北方稀土自身没有稀土矿,稀土矿的主要来源是他控股公司包钢股份提供的,包钢有全球最大轻稀土矿白云鄂博的独家采矿权。

从本质上来说,北方稀土就是牌照优势,在稀土价格下行期,包钢为北方稀土承担了一部分风险,但同理,稀土价格上行期,包钢拿走了一部分利润。

中国稀土它是中国稀土集团旗下唯一的上市公司,不仅背靠国资委,集团还把所有优质稀土资产注入了中国稀土旗下。目前正在推动,江华县稀土矿注入、赣南稀土矿复产、肥田稀土矿开采。

从商业模式上来看,中国稀土就是一家比较纯粹的资源股,盈利能力与经济周期高度挂钩。