上篇讲到不想还钱的意愿又可以被分为不能、不愿两种类型,第一种类型第一篇已经讲过了,本篇主要讲一下第二种类型的可转债。

什么叫不愿意还钱?不管愿不愿意欠债还钱不是天经地义吗?不愿意还钱不是成为了“老赖”了吗?非也,不愿意还钱是指公司并非没钱偿还债务,但是从公司的行业前景和战略规划上对资金极为需求,管理层基于从战略层面考虑,竭尽全力的去促成转股避免债务偿还的发生以更多的保留现金流,其中上文提到的隆基转债就是其中的典范。

隆基转债从2017年发行到2019年强制赎回,转股价从32元一路下修至18元,促销幅度达到了42%,妥妥的骨折价。2022年发行的隆22转债同样一路下修转股价,甚至在转股期前由于转股价高于正股价幅度过大就开始了下修之路,从82元降价到了58元。那为什么隆基绿能如此迫切的促成转股呢?

首先,从公司发展战略和行业前景来看,隆基绿能属于太阳能行业的代表企业,是一个极为烧钱的行业,专业一点叫资金密集型行业,这种类型的行业需要大量资金保障,既需要不断投资扩产项目建设,而且目前是热门赛道竞争激烈,又需要大量研发支出保障公司在技术、产品、材料、设备等领域的领先地位。

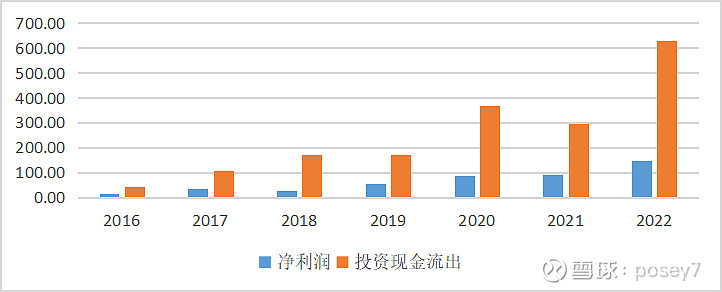

其次,隆基绿能净利润从2016年的15.51亿元增长至2022年的147.63亿元,年复合增长率达到了35.4%,发债、转股带来的资本成本的增加远远低于利润增长的速度,所以转股带来的自由资金对于隆基绿能来说多多益善。

最后,隆基绿能在2022年因投资活动现金流出高达630.42亿元,作为新能源行业的领头羊并且净利润高达147.63亿元尚且无法靠留存收益完成投资建设的资金循环,由此可见新能源赛道的烧钱程度。

利润增长快且公司发展前景好、行业属于新兴的资金密集型行业、建设所需资金量大且无法内部实现资金循环这三条解释了隆基绿能不断下修实现转股的动力和信心。

所以,不愿意还钱的公司类型基本上就是属于烧钱快、发展好、利润增长远超资本成本并且资金缺口也大的高新技术企业,这类企业往往一日千里,发展快对资金的需求自然就高了,对资本成本和股权也就没有那么看重,毕竟虽然增加的成本多但赚到的更多。反之,那些已经进入稳健发展期的传统行业,利润增长速度也慢,增加的资本成本高于利润增长任谁都不愿意看到,尤其是金融业,往往自有资金量大,最不缺的就是钱,前不久的光大转债就是血淋淋的教训。不过偏好稳健型投资的在低位时也可以进行部分配置来减小波动压仓底。

上篇和本篇的这两种类型只是更容易被强赎退场,但是并不是说除却这两种类型的可转债就不会被强赎,还是那句话“强赎是常态”,从可转债市场趋势来看,截止2023-5-20,共355只退市可转债,其中17只非提前赎回退市,占已退市可转债比重4.79%,338只可转债因提前赎回大量转股而退市,占已退市可转债比重95.21%(数据来源于宁稳网)。其他类型的可转债同样有强赎的机会,但是毕竟什么都是被逼急了才更有动力,公司也是如此,快到期了但是没钱还钱和需要钱去赚更多的钱比大多数的情况更加会使公司管理层和股东去促使转股,因此对应的可转债也更加容易强赎退场。

以上仅代表个人投资观点,不作为投资建议,欢迎大家批评指正。

市场有风险,投资需谨慎!