金刚线作为硅片切割环节的核心耗材,在硅片薄片化和硅料价格高企的背景下,具备细线化的长期趋势。随着碳钢母线逐步接近材料的物理极限,钨丝母线突破线径瓶颈且性能优异,料将成为下一代金刚线母线材料。随着钨丝供应商的产能逐步释放和金刚线环节工艺的磨合,我们预计钨丝母线需求将呈现高速增长。核心推荐钨丝行业的双龙头中钨高新、厦门钨业,建议关注金刚线供应商美畅股份、高测股份、恒星科技。

▍金刚线径细化已成趋势,助力硅片企业增产降本。

受光伏硅片大尺寸薄片化进程驱动,切割用金刚线母线线径逐年减细,目前钢丝母线线径已达36μm,接近材料物理极限。细线化将有效降低切割线损并提高切割质量,提高单位硅料出片量与良率,是切割线持续追求的目标。2020年以来光伏硅料价格震荡走高,未来扩产周期较长,金刚线细化将助力硅片企业增产降本和光伏产业链的成本比下行,加速细线化新工艺的推进。

▍钨丝在线径细化、规模化下性价比放大,预计将成为金刚线母线的核心材料。

基于良率相同的假设下,我们测算主流钨丝在当前的供应条件下具备性价比。考虑:1)钨丝线径更细且耐磨损、强度高,是切割用高碳钢丝母线的优质替代材料,目前钨丝线径可达35μm以下,优于高碳钢丝线,且仍具备细线化空间,硅片薄片化的趋势也将逐步放大细钨丝母线的性价比;2)我们测算50%成材率假设下钨丝的制备成本可控制在20元/km左右,并随着成材率的提升和钨丝生产规模扩大,钨丝仍具备持续降本的空间,钨丝-钢丝价差进一步缩小,推动钨丝线放量。我们预计钨丝母线将逐步成为金刚线母线的核心材料。

▍受益于钨丝母线渗透率的提升,预计钨丝将具备远高于金刚线和光伏行业的增速。

根据各公司公告和项目环评报告,厦门钨业/中钨高新规划800/300亿米钨丝产能,将于2022年下半年开始逐步投产,料将大幅加速钨丝母线的替代速度。随着线径减小与硅片减薄,预计金刚线线耗逐年提升,我们预计金刚线2021- 2025年的需求增速为27.3%,在2022-2025年钨丝线渗透率分别为10%/30% /50%/70%的假设下,对应钨丝需求0.15/0.55/1.08/1.78亿千米,复合增速为130%,当前钨丝产能规划下供给缺口逐步扩大。且考虑钨丝工艺的积累、上游粉末一体化优势、产线建设周期和下游客户的验证等形成行业壁垒,预计厦门钨业和中钨高新将成为钨丝母线替代过程中最具竞争力的公司。

▍风险因素:

上游钨丝厂商项目进度低于预期;钨丝线降本速度低于预期;钨丝线导入进程受阻;硅片薄片化、母线细线化低于预期;硅料价格下降。

▍投资策略:

钨丝母线突破线径瓶颈且性能优异,料将成为下一代金刚线母线材料。随着钨丝供应商的产能逐步释放和金刚线环节工艺的磨合,我们预计钨丝母线将呈现高速增长。建议把握产业发展趋势:

1)重点推荐钨丝供应商中钨高新、厦门钨业。随着钨丝渗透率提高,未来行业料将供不应求,钨丝优质标的稀缺,企业议价权较强,预计钨丝利润将大幅增厚。

2)建议关注金刚线供应商美畅股份、高测股份、恒星科技。在线耗量提升的背景下预计金刚线需求增速将超过光伏装机量增速,且其中率先通过钨丝母线实现技术超车的公司具备市占率提升的可能性。

金刚线进入产品升级和需求高速增长的黄金发展期,重点推荐引起母线变革的上游钨丝企业:中钨高新、厦门钨业;关注中游金刚线龙头美畅股份、充分发挥联合研发优势并形成技术闭环的高测股份(机械有色联合覆盖)、产能高速扩张的恒星科技、以及率先实现钨基金钢线批量供应的岱勒新材。

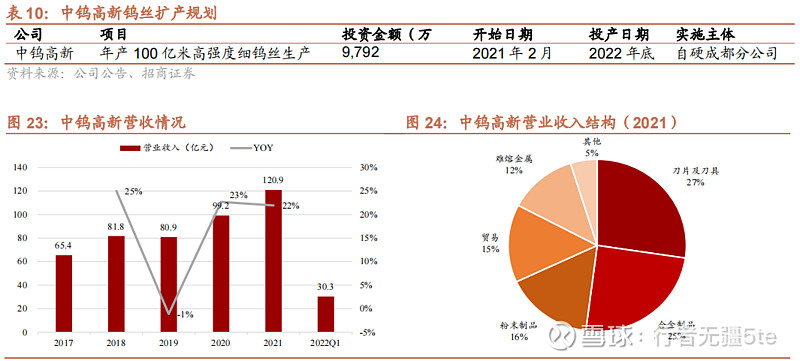

5.1 中钨高新

中钨高新为五矿集团旗下唯一的全产业链钨产品管控平台,托管集团公司的5家矿山企业及2家冶炼厂,形成了完整的上下游产业体系,包括矿山、冶炼厂、精深加工厂等。公司现有钨丝年产能20亿米,并扩建100亿米高强度细钨丝生产项目,预计年底建成投产。公司拥有细钨丝的技术储备,且原材料自给,产能爬坡具有低成本短周期的特点。公司细钨丝产能扩张完成后,可加快光伏产业的切割用丝替代,推动钨丝产品转型升级和后续发展。

2021年,公司实现营业收入120.94亿元,同比增长21.92%;归母净利润5.28亿元,同比增长138.60%;扣非归母净利润4.90亿元,同比增涨244.34%。预计2022-2024年归母净利润6.85/8.42/9.3亿元,对应市盈率分别为23.6/19.35/17.5倍。

5.2 厦门钨业

公司发展聚焦“钨钼+稀土+正极材料”三大主业,拥有完整的钨产业链和稀土产业链。下属子公司厦门虹鹭主要进行钨钼丝材、制品的生产和销售,已开发出较为先进的钨丝生产工艺,并利用现有设备逐步批量出货。公司共规划900亿米光伏用钨丝扩产项目,目前在建产能约800亿米。

5.3 美畅股份

金刚线核心龙头,市占率61%。2021年底,公司金刚线年产能7,000万公里,并于2022年4月底完成“单机十二线”技改,技改完成后产能提升33%。待“高效电镀金刚石线生产线项目”建成投产后,预计2022年底公司年产能将达到1.25亿公里。

围绕光伏薄片化与大尺寸需求,引领行业技术迭代。在金刚线产品细线化、省线化、快切化、低TTV化、切割高稳定化的技术路线上,公司又提出“柔性切割、结构丝切割”等技术,领先行业将产品线径从45μm细化到了36μm。

2021年,公司实现营业收入18.48亿元,同比增长53.29%;归母净利润7.63亿元,同比增长69.72%;扣非归母净利润6.83亿元,同比增长66.39%。营收中98.72%来源于电镀金刚线销售收入,其余1.28%来源于砂轮、材料等销售收入。公司全年金刚石线产量为5,274.85万公里,同比增长100.41%,销量为4,540.82万公里,同比增长82.80%。

5.4 高测股份(机械有色联合覆盖)

2021年公司金刚线产量950.30万公里,同比增加115.29%,销量829.35万公里,同比增加80.54%。公司已批量供应40μm 及38μm线型,并在行业内首次推出“单机十二线”技改活动,实现金刚线产能大幅提升及产品品质的改善。2022 年一季度,“单机十二线”技改活动已全部完成,预计全年金刚线产能可达到 2,500 万千米以上。

新增硅片及切割加工服务业务,充分发挥产品及服务协同优势。公司于2021年新开展了切片代工业务,实现公司切割设备、切割耗材及切割工艺各环节大数据共享,并开始为客户提供包括“切割设备、切割耗材、切割工艺”在内的整体解决方案,助推公司各环节产品的良品率提升。

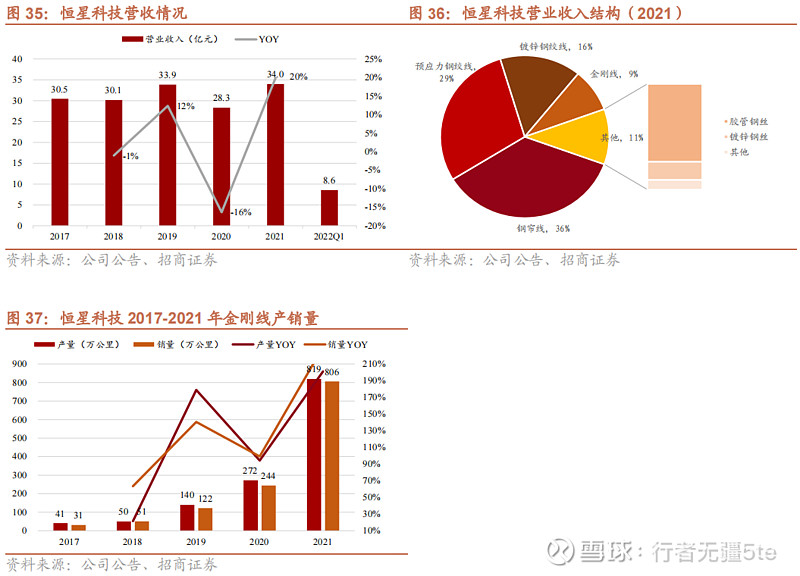

5.5 恒星科技

公司主要从事镀锌钢丝、镀锌钢绞线、钢帘线、胶管钢丝、预应力钢绞线、金刚线等金属制品的生产和销售,2021年金刚线销量806万公里,同比增长230.35%。公司规划金刚线总产能4,600万公里,预计2022年年内完成。针对客户端切割降本以及内部降本增效需求,公司金刚线智能化16线机工艺技术已研制成功,正在进行小批量生产验证。

公司有机硅项目也已达到试产条件,截止 2022 年一季度,该项目装置全流程已打通并形成产品销售,有机硅业务将成为公司的第二增长曲线。

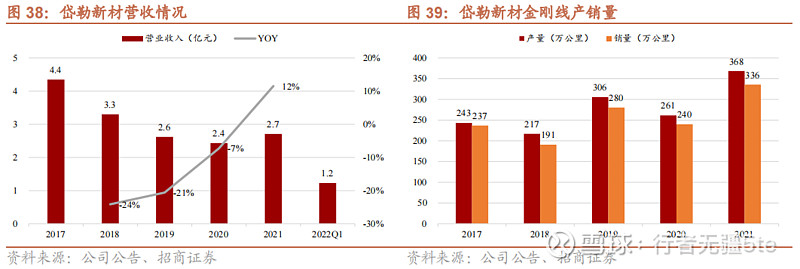

5.6 岱勒新材

公司是国内首家实现金刚石线产业化的企业,已成功开发钨基金钢线产品并批量供应客户。公司原有金刚线产能1200万公里/年,并规划2400万公里扩产计划,预计年底达产,届时将形成3600万公里总产能。截至2022年6月,公司金刚线月产能120万公里/月。

2022年一季度,公司实现营业收入1.22亿元,同比增长175.8%;归母净利润0.14亿元,同比扭亏;扣非归母净利润0.14亿元,同比扭亏。一季度业绩改善主要得益于公司金刚线产能的释放,金刚线的总出货量已达到去年全年出货量的80%以上。公司还在2021年下半年完成了对部分生产设备的技术改造和升级,如生产线主流机型由6线机升级到8线机,同时10-15线机型也得到了开发,使得金刚线细线业务放量加快。

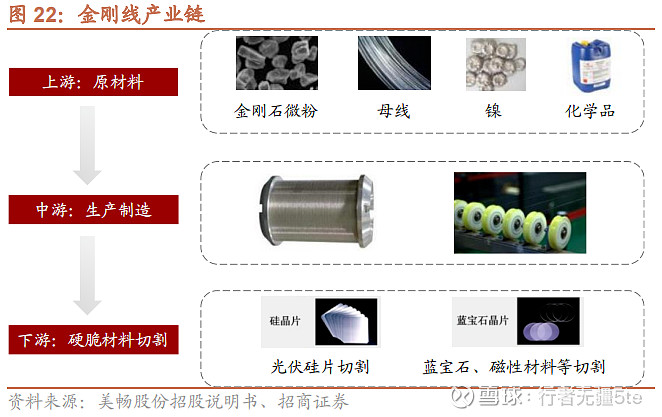

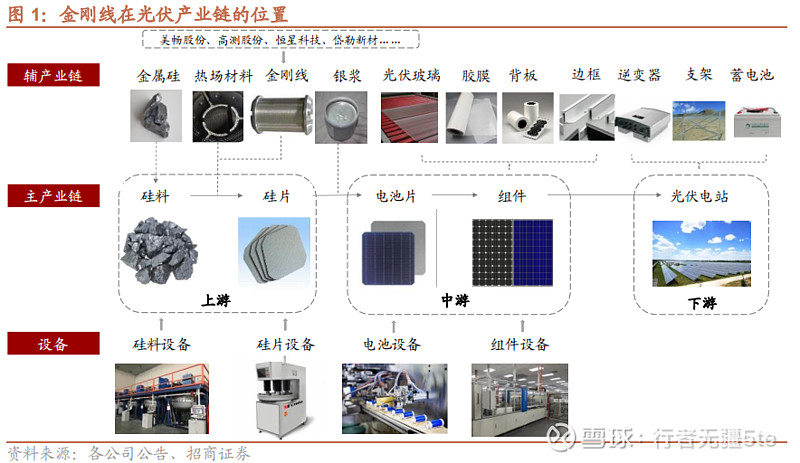

金刚线位于光伏产业链上游,主要用于硅料切割。光伏产业链主要包括硅料、硅片、晶硅电池片、光伏组件、光伏发电系统五大环节。上游为硅料的采集、硅片的生产;中游为晶硅电池片、光伏组件的生产;下游为光伏发电系统的集成与运营。其中,金刚线主要用于上游产业链的硅棒截断、硅锭开方和硅片切割,其切割效果直接影响硅片的质量及光伏组件的光电转换性能,是上游生产环节的重要工序。

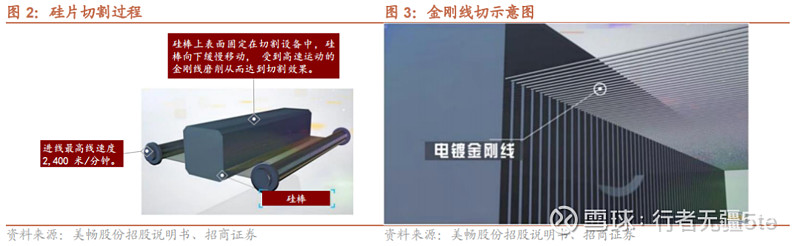

在硅片切割过程中,金刚线网的线速度在4秒内从静止状态加速至2,400米/分钟(折合144公里/小时),在2,400米/分钟的线速度工况下持续运行30秒后,在4秒内从2,400米/分钟减速至0米/分钟;随后反向加速至2,400米/分钟,持续运行30秒后,再减速至0米/分钟。

光伏产业链中的高毛利环节。硅片在电池片中成本占比70%,因而金刚线的切割效果对光伏降本影响重大。2021年金刚线行业平均毛利率35%,盈利水平在光伏全产业链排名第二,仅次于硅料环节。尤其龙头企业以及一体化向上游母线延伸的企业毛利率已高达50%以上。