$怡球资源(SH601388)$

财务状况

财务状况良好,但受铝等材料的价格影响,近期盈利能力有所下降。

预计23年归母净利润1.214亿元-1.964亿元,同比减少48%-69%;归母扣非净利润1.332亿元-2.032亿元,同比减少44%-64%;两者相较,非经常性损益1000余万元。

自称业绩预减的主要原因:下游需求疲软,公司主要产品铝合金锭、黑色金属和有色金属销售价格下跌,导致销售规模下降。另国内太仓工厂受原材料进口政策影响,全年处于停产状态。

公司2021年归母扣非净利润8.5亿元,达到历史最高,此后2022、2023年盈利能力连续下降。

经营分析

公司主要经营侧重海外,境内制造业部分收入比例仅为12.82%,且为亏损状态。

相关概念

废品回收贸易。公司回收各种工业,家庭废旧物,报废汽车,报废品,通过先进的分选设备分选出黑色金属,有色金属及其他可回收利用废旧物。公司分选出的产品是下游金属行业的重要原料来源,产品涉及黑色,有色金属及再制造等行业。公司拥有20多个加工工厂,辐射美国东部大部分地区。为美国前20大金属回收企业。公司的废料回收贸易业务经营区域位于美国,2022年度公司废料回收贸易业务共销售黑色金属561234.00吨,同期比减少14.41%,有色金属42797.42吨,同期比减少4.62%。

国际化的废铝采购网络。公司经营废铝采购三十多年,已建立了国际化的废铝采购网络,包括美国、马来西亚、加拿大、墨西哥、南美洲、欧洲等国家和地区,其中在美国的采购量最大。子公司AME公司专门负责在美国等地的原材料采购业务,在美国纽约和洛杉矶设立了两个采购分中心,分别负责美国东部和西部地区的原材料采购。Metalico公司地处美国东海岸,有二十多个营运中心散布在北美最大重工业区,采购半径已扩充至宾夕法尼亚州西部、俄亥俄州东部、纽约州、新泽西州、密西西比州及弗吉尼亚州西部等区域,公司的回收网点靠近钢铁厂等原料供应商,具有强大的区域性回收网络。公司2016年收购Metalico公司后,向上延伸进入美国废旧金属回收市场,不仅保障公司稳定获取原材料供应的能力,而且获取了产业链上游利润,减少中间环节损耗,公司整体盈利水平得到提升。

铝资源再生领域龙头企业。公司是中国铝资源再生领域的龙头企业之一,生产和节能技术水平领先,是我国循环经济产业的典型企业,是工业和信息化部、财政部、科学技术部联合确定的资源节约型、环境友好型企业(即“两型”企业)创建工作的第一批试点企业,是国内仅有的少数几家铝合金锭产品在伦敦金属交易所(LME)注册并能实际交割销售的生产企业之一,产品质量符合国际市场的标准。公司拥有20多个加工工厂,辐射美国东部大部分地区,客户包括美国、中国、东南亚、印度等。

总结:

公司随从事再生能源领域,但市场侧重海外,且相关材料主要局限在铝制品,认为受国内政策影响较少,所以不予关注。

概念题材

投资回收拆解及综合利用项目2021年9月份,公司全资子公司安徽德慧绿色环保有限公司为项目实施主体在安徽省滁州市南谯区沙河镇工业园投资建设年回收拆解及综合利用8.8万辆报废机动车,1.2万辆报废电动汽车和20万辆报废摩托车/电动单车的项目,项目预计总投资59,007.63万元。项目建设期为3年,项目建成后达产年营业收入预计约为75,114万元,净利润14,378万元。

危险废物处置危险废物处置业务2021年度公司焚烧类业务处置量34920吨,较去年同期增长28.62%,实现收入11,582.35万元,较去年同期增长23.3%。公司主要向工业企业,医疗机构等客户提供危险废物处置服务。工业企业在生产过程中会产生具有腐蚀性,毒性,易燃性,反应性等危险特性及其他可能对环境或者人体健康造成有害影响的危险废物,如电镀废渣,蒸馏残渣,有色金属冶炼渣等,法律规定必须由具备危险废物处理资质的企业进行专业化处理。公司与工业企业进行接洽,针对工业企业危险废物的特性,成分进行分析,提出焚烧,填埋,物化等综合性处置方案,公司安排专用车辆将危险废物运至公司厂区,入库并按照生产计划进行处置。对于医疗机构产生的医疗废物,公司安排专用车辆定期前往医疗机构将医疗废物运至公司厂区,当日进行处置或进入冷藏库暂时存放并尽快安排处置。

电子废物拆解行业废弃电器电子产品拆解业务中,公司向家电回收企业等供应商收购废旧家电,对其进行拆解,并将废金属,废塑料,废玻璃等拆解产物对外销售,同时,公司已被纳入国家废弃电器电子产品处理基金补贴名单,每季度省级生态环境主管部门委托第三方专业审核机构开展或自行组织审核工作,并将审核情况报送生态环境部,生态环境部核实确认拆解处理的种类和数量后提交财政部,财政部据此核定补贴金额并支付资金。公司废弃电器电子产品拆解业务一方面通过销售拆解产物取得收入,另一方面按照拆解量申领拆解补贴取得收入。随着科学技术的不断进步,预计电器电子产品的更替周期将进一步缩短,我国废弃电器电子产品的报废量也将保持增长。根据国际环保组织“绿色和平”预测,2020年和2030年,我国电子产品报废重量将分别达到1,540万吨和2,722万吨,平均年复合增长率为5.86%,据其推算,2030年,废弃电脑和手机的电路板中可回收金属总价值将达到1,600亿元,电子废物回收利用价值可观。电子废物报废量的增长拉动了对其进行规范化拆解,资源化利用和无害化处理的需求。截止至2019年底,全国共有29个省(区,市)的109家废弃电器电子产品处理企业纳入废弃电器电子产品处理基金补贴企业名单,废电视机,废电冰箱,废洗衣机,废房间空调器,废微型计算机合计年处理能力约为1.6亿台。

医疗废物处置在医疗废物处置方面,公司是滁州市唯一的医疗废物集中处置机构。公司医疗废物处置业务的盈利模式为向医疗机构收取处置服务费。医疗废物一般具有传染性,公司作为滁州市内唯一一家医疗废物集中处置机构,对全市医疗废物进行统一接收和集中焚烧处置。对于医疗机构产生的医疗废物,公司安排专用车辆定期前往医疗机构将医疗废物运至公司厂区,当日进行处置或进入冷藏库暂时存放并尽快安排处置,其中公立医院和民营医院根据实际使用床位日数收取处置费用,个人诊所根据日产医疗废物量按月收费。

废弃电器电子产品拆解在废弃电器电子产品拆解方面,公司是安徽省仅有的6家纳入国家废弃电器电子产品处理基金补贴名单的企业之一,是滁州市唯一一家纳入该名单的企业。公司拥有完整的废弃电器电子产品处理设施,年处理能力60万台,套,包含电视机40万台,洗衣机7万台,电冰箱10万台,微型计算机2万台,房间空调器1万台。公司废弃电器电子产品拆解业务一方面通过销售拆解产物取得收入,另一方面按照拆解量申领拆解补贴取得收入。公司与废旧家电回收企业等进行业务洽谈并签订采购合同,按照市场价格采购废旧电视机,电冰箱,洗衣机,空调和微型计算机等废弃电器电子产品,由供应商送货至公司,安排过大磅和过小磅两次检查,均合格后入库存放。在电子废物拆解领域已形成大型家电拆解处理技术,印刷电路板破碎分选技术等先进技术。

报废汽车拆解公司将紧紧抓住政策和市场机遇,充分利用现有成熟工艺技术,持续提升固废综合处置及资源化利用能力和电子废弃物的拆解能力,公司将加快 20 万吨废酸综合利用项目(一期),危险废物填埋场(二期)项目,废旧家电拆解改扩建项目投产运营,尽快将新建产能消化促成业绩的提升。同时,加快推进报废汽车拆解与锂电池回收利用项目的建设,为公司后续进一步扩大业务规模及领域,提高市场占有率,增强市场竞争能力,实现可持续发展提供坚实基础。

经营情况

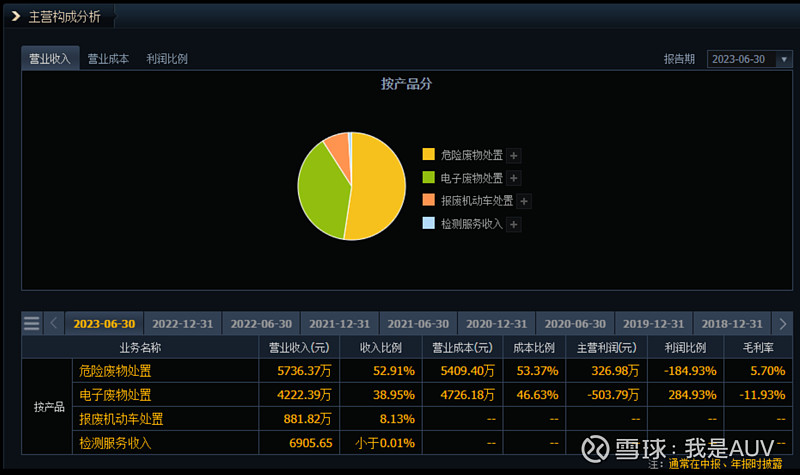

公司业务构成中,危险物处置占比一半,电子废物处置和报废机动车处置分别占到38.95%和8.13%,随着国家以旧换新政策的推进实施,电子废物处置规模将会加大,以及在报废机动车拆解相关项目投产后,能力也会得到提升。

财务情况

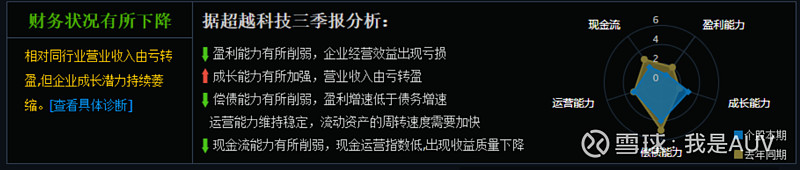

同花顺对公司评级一般,认为盈利能力不足,经营出现亏损,盈利增速低于债务增速,偿债能力不足,流动资产周转率低,现金流质量不高。

公司预计,23年连续两年亏损,扣非归母净利润负1.05亿元-负1.365亿元,较上年(负2733万元)继续扩大。

公司对亏损的原因表述为:原材料价格上涨及市场竞争加剧,运营成本上升,存量资产信用减值,导致亏损。

公司在2020年扣非归母净利润达到最高水平,此后21年利润增幅下降,22年、23年亏损。22年公司未实施分红。

公司名称:华新绿源环保股份有限公司

办公地址:北京市通州区中关村科技园区通州园金桥科技产业基地景盛北一街4号3-9号

概念题材

废旧电子设备回收再利用产品废旧电子设备与电子废弃物最主要的区别在于废旧电子设备经过修复处理后仍然可以再次投入使用,而电子废弃物不具备再次使用的价值或者经过修复后再次使用的价值较低,只能通过环保的方式拆解处理。废旧电子设备回收再利用业务涉及产品的种类众多,主要为二手服务器和二手计算机等电子产品或者电子部件。公司从大型互联网科技公司及大型金融公司回收达到预计使用年限或由于技术更新换代提前淘汰的电子设备或者电子部件,通过对回收设备的基本配置和性能进行检测和测试,然后根据上游企业的要求对回收设备进行数据擦除,在经过一系列的调试处理之后,得到可以再次使用的电子设备。公司作为废弃电器电子产品的回收企业,在2013年成立香蕉皮,开展废弃电器电子产品的线上回收,公司具有线上和线下的回收网络。

拟8亿投资高价值贵金属及有色金属提取项目2023年10月,公司与安徽铜陵郊区经济开发区管理委员会签订《框架性协议》,拟在经济开发区境内投资建设“高价值贵金属及有色金属提取项目”,主要生产铜,金,银,镍,锡等产品,项目总投资8亿元人民币(包含流动资金)。

回收渠道公司积极拓展回收渠道,经过多年业务积累,公司已建立起多元,稳定的固体废物回收渠道,形成一定的渠道优势。公司是中央直属机构和北京市市级行政事业单位指定环保回收机构,并与多家大型企业,4S店,政府机关,事业单位和区域内规模较大的个人供应商建立了长期稳定的合作关系,保证了公司原材料的稳定供应。

企业资质公司是北京地区现行从事该业务的两家纳入废弃电器电子产品处理基金补贴名单的企业之一。云南华再为云南省两家具有废弃电器电子产品处理资格的企业之一,内蒙古华新为内蒙古自治区三家具有废弃电器电子产品处理资格的企业之一。华新凯业是北京市商务局核准的报废汽车拆解八家定点企业之一,公司享有取得资质的行业准入优势。公司在废旧电子产品回收再利用业务领域拥有相对完整的各类环保资质(废弃电器电子产品处理资格,危险废物处理资格),体系认证(质量,环境,职业健康,信息安全,能源管理),应急预案等。公司具备综合处理处置电子废弃物,废旧电子设备,报废机动车和36大类危险废物的能力,处理范围较为广泛。在电子废弃物和报废机动车拆解过程中会产生废线路板,锥玻璃,荧光粉,含汞灯管和废矿物油等危险废物,根据《中华人民共和国固体废物污染环境防治法》,此类危险废物应该交由有处理资质的企业处理。公司本身即拥有相应的危险废物处理资质,可以将其中荧光粉和含汞灯管等危险废物交给公司内部的危险废物处理子公司处置,实现固体废物从回收到资源化利用再到最终处置的全流程处理。公司在固废处理领域较为完整业务链条,可以更好地发挥业务间的协同效应,为下一步多个危废资源综合利用项目的建设提供了依托和保障。

华新凯业是公司全资子公司,华新凯业年拆解量超万辆,拆解能力居北京地区前列,通过多年的研发投入,华新凯业在回收,评估,拆解,销售等环节大量运用信息化互联网技术,实现了全业务流程的无纸化运行,结合自研柔性流水线工艺的应用,极大提升拆解效率。

废旧电子设备回收再利用公司在废旧电子设备回收再利用领域与多家大型互联网科技公司及大型金融公司建立长期合作关系,其中包含:字节跳动,阿里巴巴,百度,搜狗,戴尔,深圳平安金服,北京奇虎科技等各大互联网公司和多家金融机构,良好的资质背书加专业的优质服务已成为了华新环保的名片,相信在废旧电子设备回收再利用行业,我们定能持续挖掘优质客户,提升用户合作粘性,专注服务,合力共赢。

行业排名

公司市值在汽车拆解行业排名第十二。

净利润排名第七。

财务情况

公司以电子废弃物拆解为主要营收来源,应为互联网大厂的服务器、电脑等设备。此类企业对该类电子产品要求较高,更换频率较高,以形成固定频次,因非公有制企业,“以旧换新”政策的执行情况有待考量。公司对废旧家用电器的收购渠道不足,在激烈竞争中,是否能够占据一席之地,仍不确定。

财务情况

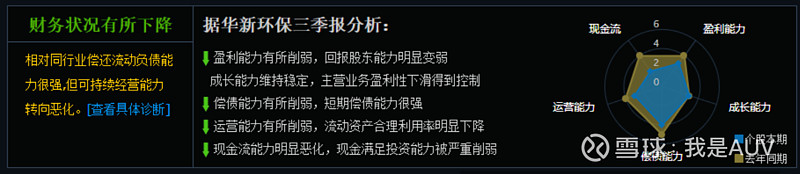

同花顺对公司的财务诊断一般,任务盈利能力量有所削弱,短期无债务风险,但长期偿债能力偏弱,流动资产运营能力不足,现金流恶化明显。

公司目前未披露23年业绩快报,根据要求,创业板有下列情况的,需要披露业绩快报:

1.期末净资产为负

2净利润为负值

3净利润与上年同期相比上升或者下降50%以上

4实现扭亏为盈

5其他情形:出现财务类强制退市情形,被实施退市风险警示的。

公司未披露,可猜测23年公司业绩盈利且增幅低于50%。

2022年公司扣非归母净利润20.21亿元,逐年增长,预计23年扣非归母净利润在10-20亿之间。