核心观点:当前风电行业快速发展,风电是2021上半年唯一一种累计装机规模增速超过30%的电源,风电高景气度背景下,风机领域公司将明显受益,金风科技是风机龙头,技术、产品优势突出,在手订单充裕,未来业绩可期。

1、公司介绍

金风科技成立于2001年,一直专注于风电行业,目前拥有风机制造、风电服务、风电场投资与开发三大主营业务以及水务等其他业务。

从公司2020年的收入情况来看,风机及零部件销售是公司的主要收入来源,占比约83%,贡献利润67%;其次是风电占场开发业务收入占比约7%,利润贡献27%;风点服务收入占比7.9%,但利润为负。

金风科技所生产的直驱永磁发电机组具有发电效率高、维护与运行成本低、并网性能良好、可利用率高等优越性能,深受客户的欢迎和认可,公司订单始终维持高位。公司在国内风电市场占有率连续十年排名第一,2020年全球风电市场排名第二,在行业内多年保持领先。

2018-2020年公司的营业收入依次为287亿元,382亿元、562亿元,净利润依次为32亿元、22亿元、29亿元,三年平均净资产收益率约10.5%,总体上业绩稳健,拥有较强的盈利能力。

2021年上半年,公司2021年半年度实现营业收入179.04亿元,同比下滑7.83%;实现净利润18.49亿元,同比增长45%;公司毛利率为 27.98%,相较于2020年提升约10个百分点,盈利能力明显提升。

2、风电行业高景气度,公司作为风机龙头受益明显

风力发电是我国第三大电源,我国也是全球风力发电规模最大、增长最快的市场。2020年,我国新增风电装机容量71.7GW,累计风电装机容量达到281.5GW。

根据2021年上半年数据,全国新增风电并网装机容量10.84GW,同比增长71.5%。截至2021年6月底,国内风电累计并网装机容量291.9GW,同比增长34.7%,同时风电是上半年唯一一种累计装机规模增速超过30%的电源,占电源总装机比例为12.9%,远超市场预期。

在我国双碳目标的环境下,国家管理层表示,2030年我国非化石能源占一次能源消费比重将达到25%左右,风电、太阳能发电总装机容量将达到12亿千瓦以上。

当前风电、太阳能的总装机量渗透率还比较低,距离目标的实现还有很大的提升空间,在国家相关部门重视和多重政策的支持下,风力发电行业前景光明。

风机位于风力发电行业的上游,随着我国风力发电量的不断上升,对于上游的风机需求量也在不断上升。

金风科技的风机机组采用直驱永磁技术,拥有1.5MW、2S、3S/4S、6S/8S系列化机组,代表着全球风力发电领域最具前景的技术路线,产品可适用于高温、低温、高海拔、低风速、沿海等不同运行环境。在市场拓展方面,公司在巩固国内市场的同时积极拓展全球风电市场,发展足迹已遍布全球六大洲。

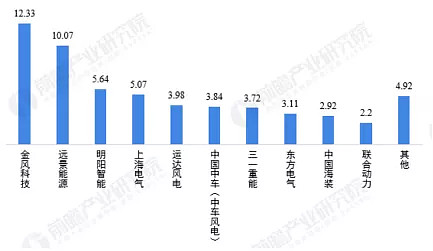

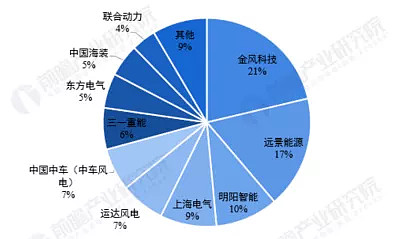

从风机行业竞争格局来看,2020年金风科技国内新增装机容量达12.33GW,国内市场份额21%,连续十年排名全国第一;全球新增装机容量13.06GW,全球市场份额13.51%,全球排名第二位。

2020年全球风电整机商新增整机容量前10名(GW)

资料来源:公开资料

2020年中国风电新增装机容量分布(GW)

资料来源:公开资料

2020年中国风电新增装机容量各企业占比

资料来源:公开资料

作为风电整机龙头,金风科技技术实力以及产品优势明显,拥有良好的品牌效应,有望受益风电行业的高景气发展。

3、在手订单饱满,未来三年业绩可期

2021年上半年,公司外部待执行订单总量为12.95GW,分别为:1.5MW 机组75.00MW,2S平台4850.00MW,3S/4S平台7196.92MW, 6S/8S平台831.30MW;公司外部中标未签订单2085.10MW,包括2S 平台606.50MW,3S/4S平台1478.60MW;公司在手外部订单共计15.04GW。在手订单充沛,公司未来业绩有望持续增长。

4、业绩估值与预测

根据机构对公司业绩预测,预计公司2021-2023年实现营业收入分别为596、605、674亿元,归母净利润37.19、45.33、57.88 亿元,对应9月6日收盘股价的PE依次为19、16、13倍,考虑年风电行业景气度超出市场预期,以及公司在风电整机商中的龙头地位,公司估值偏低。

(以上信息来源于公开资料整理,不作为投资依据。)