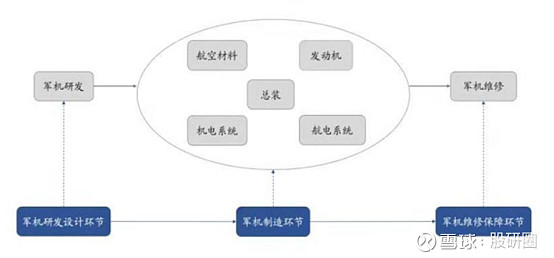

军机产链包括上游研发、中游制造以及下游运营维修环节。

军机产业链

上游:军机研发

军机研发设计环节是产业链的核心部分,投入大、产品研发周期长,属于资金、技术密集型行业。民营公司很难进入,竞争程度较低。

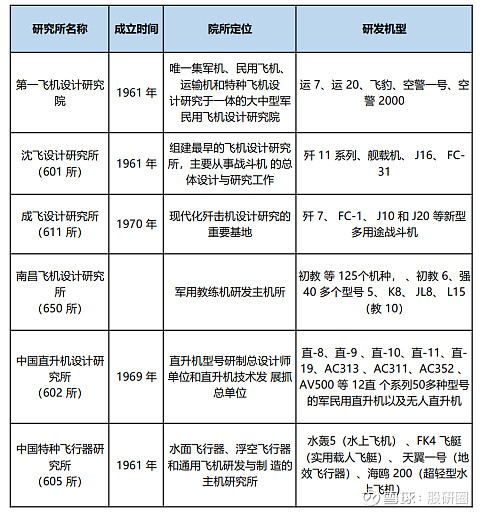

我国军机的研发环节主要由中航工业集团下属的科研院所负责,包括成飞设计研究所(611所)、沈飞设计研究所(601所)、直升机设计研究所(602所)以及第一飞机设计研究所(一飞院)等。

我国军用飞机研发机构

中游:军机制造

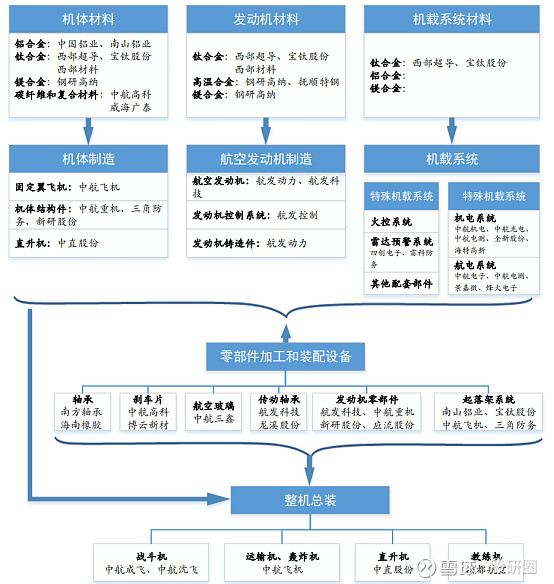

军用飞机制造又可以分为航空材料制造、航空部件制造和总装集成制造三个子产业链。

军用飞机制造链

(1)航空材料制造

航空材料供应商分别为机体、发动机和机载系统提供材料,主要航空材料包括高温合金、钛合金等金属和碳纤维、陶瓷材料等复合材料。

航空航天材料领域呈现高行业壁垒的特点,在技术能力、渠道资源、人才与团队、资质与认证等方面对企业要求较高,从而有效阻碍了新进入者,对业内既有企业形成保护,使业内普遍享有较高毛利。

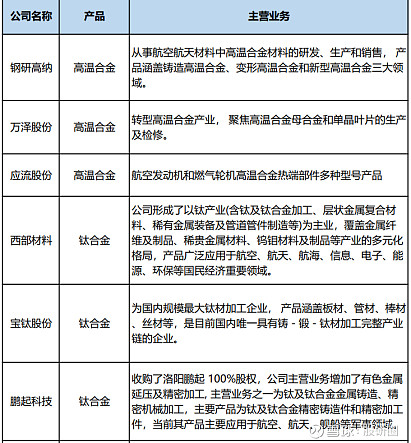

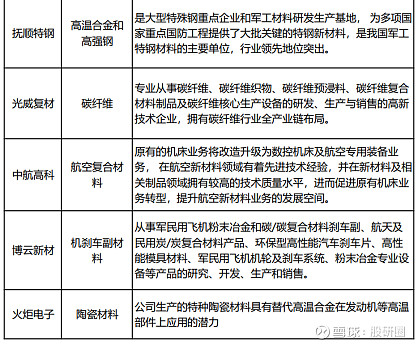

代表企业包括主营高温合金制造的钢研高纳、应流股份;主营钛合金的宝钛股份、西部材料;主营碳纤维和复合材料的中航高科、光威复材;主营特种陶瓷材料的火炬电子等。

航空材料主要上市公司

薇❤公 号:股研圈。欢迎关注

(2)航空部件制造

航空部件制造主要为整机厂提供零部件、分系统等。具体包括航空发动机、机体零部件、航电设备等子行业。

航空部件具备“科技含量高、附加值高”的特点,以航空电子系统为例,在军机上航空电子系统产品总价值占比可达40%左右。

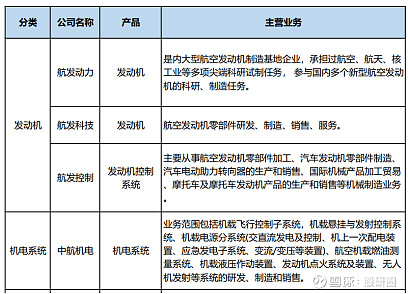

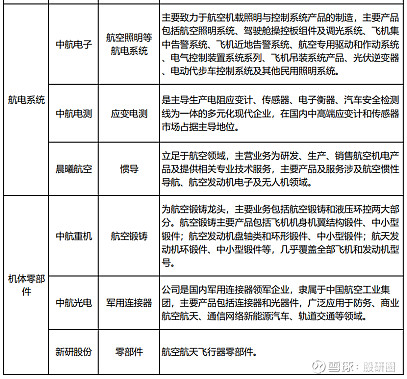

代表企业包括主营航空发动机的航发动力、航发科技、航发控制;主营飞机零部件的中航重机、中航光电、新研股份等;主营机载系统的中航电测、中航机电、中航电子等。

航空部件代表上市公司

(3)整机总装

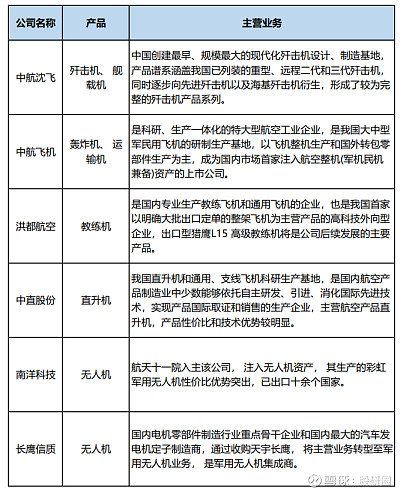

军用飞机整机生产的技术壁垒、涉密级别较高,我国整机厂均由中航工业集团管理,中航工业旗下八家集团——成飞集团、沈飞集团、陕飞集团、西飞集团、哈飞集团、昌飞集团、中航洪都、贵航集团分工明确,覆盖了军用飞机各个细分领域。其中,

成飞和沈飞主要生产战斗机,沈飞集团已注入中航沈飞公司,中航沈飞是我国战斗机行业唯一上市平台;

陕飞和西飞生产轰炸机、运输机、加油机等大型军用飞机,资产已置入到中航飞机,中航飞机已改名中航西飞;

中航洪都和贵航集团生产教练机;

哈飞集团和昌飞集团生产军用直升机;

此外,军用无人机的研制有多家单位在进行。

整机相关的主要上市公司

下游:军机维修

军机维修是指对飞机及其技术装备进行维护和修理,是飞机使用的前提和必要条件。

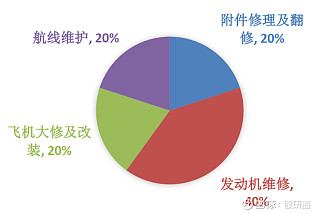

军机维修分为四部分:

①机体大修加改装:对机身、机翼、尾翼、起落架等机体部件的维修,按特定要求对飞机的结构、客舱、系统进行改造升级;

②发动机维修:对发动机的维修;

③航线维护:飞机执行任务前、过站短停时对飞机总体情况进行的例行检查和维护;

④部件附件维修:对机载电子和机械设备等部附件的维修。其中,发动机维修约占比最大,约为 40%,其余三部分各占20%左右。

军机机维修部分占比

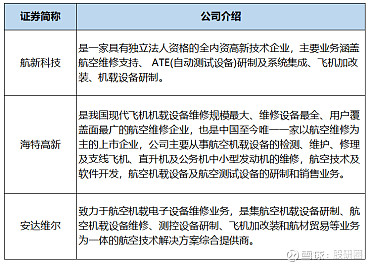

我国军用飞机维修保障相关上市公司

(以上信息来源于公开资料整理,不作为投资依据。)