利润表是以权责发生制为基础进行编制的,现金流量表是以收付实现制进行编制的,由于编制规则不同,利润表有更大的操作空间,同时由于大家投资时更喜欢看净利润,这就导致上市公司更有动机对利润表进行美化,

这里介绍一种利用公司财报中的“现金流量表补充资料-将净利润调节为经营活动现金流量”表来找公司财务问题的方法,希望可以帮助大家少踩坑,早日翻倍。

这个表的作用就是给投资者演示一下如何净利润和经营活动现金流量是如何互相转换的,这个转换过程能暴露很多问题。

这个表大家可以在财报中,通过CTRL+F,然后再在文本框中输入“现金流量表补充资料”查找。

用一个公式解释一下这个表,就是(这个公式不用仔细看):

经营活动产生的现金流量净额=净利润+资产减值准备+信用减值损失+固定资产和投资性房地产折旧+使用权资产摊销+无形资产摊销+长期待摊费用摊销+处置固定资产、无形资产和其他长期资产的损失+固定资产报废损失+公允价值变动损失+财务费用+投资损失+递延所得税+存货的减少+经营性应收项目的减少经营性应付项目的增加

其实把这个表格中净利润和净利润下面的数字相加,就得出经营现金流了。

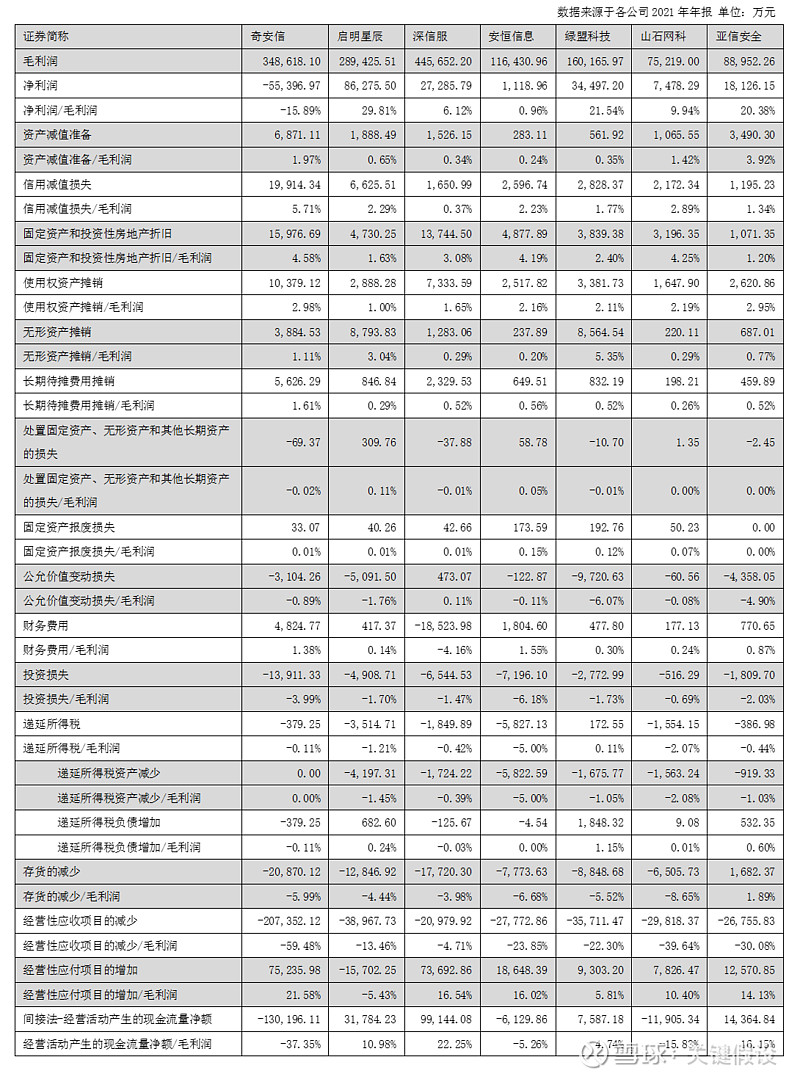

为了方便找出异常数据,我找7个同行业的公司进行对比,把这些科目都与本公司当年的毛利润相除,得到了一个与毛利润的比值,如果这个比值和其他公司差别太大,那这可能就是一个异常数据:

先介绍一下被选入对比的7家公司:

1) 奇安信[688561]:中国网络安全行业市占率第一,近年来增速最快的网安公司。

2) 启明星辰[002439]:中国网络安全行业市占率第二,净利润最多的网安公司。

3) 深信服[300454]:中国网络安全行业市占率第三,华为系,研发、销售、产品都很厉害的网安公司。

4) 安恒信息[688023]:近年增速很快,云安全非常厉害,阿里创投是大股东,有望获得很多阿里云市场。

5) 绿盟科技[300369]:老牌网安公司。

6) 山石网科[688030]:公司入围《2021年全球网络防火墙魔力象限报告》,与华为、新华三、深信服、阿里云并列,成为在榜的五家公司之一。防火墙是最重要的网络安全产品,Palo Alto Networds依托于下一代防火墙领域的统治力,构筑平台优势,成为全球市值最高的网络安全公司。而山石网科市销率很低,市值还不到40亿元。

7)亚信安全[688225]:公司多年在 IDC 身份和数字信任软件市场份额排名第一,在终端安全软件市场份额呈现上升趋势,市场排名亦由第三名上升并稳定在第二名,在《IDC MarketScape:中国终端安全检测与响应市场2020,厂商评估》(两年)中,公司EDR产品位居领导者象限。这两个都是高增速赛道,美国数字信任赛道龙头公司OKTA2017年到2021年年化营收增速50%,美国终端安全龙头公司CrowdStrike2017年到2021年年化营收增速87%。2020年 端点安全产品和数字信任及身份安全产品合计贡献了公司70%的营收。

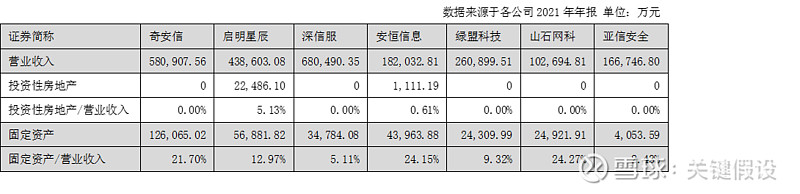

具体数据:

现在我们挨个选项进行找茬。

1. 资产减值准备和信用减值损失

首先看资产减值准备和信用减值损失科目,这两个科目其实都是公司资产的损失。资产减值损失主要来自于存货减值的损失,信用减值损失主要来自应收账款和应收票据减值的损失,这两个科目数额较大通常有两种可能:

i. 公司有太多应收账款、应收票据和存货。

ii. 公司的财务处理比较稳健,对资产的减值计提比例比较高。

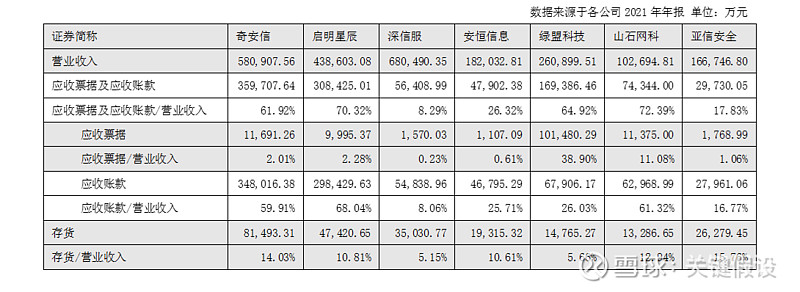

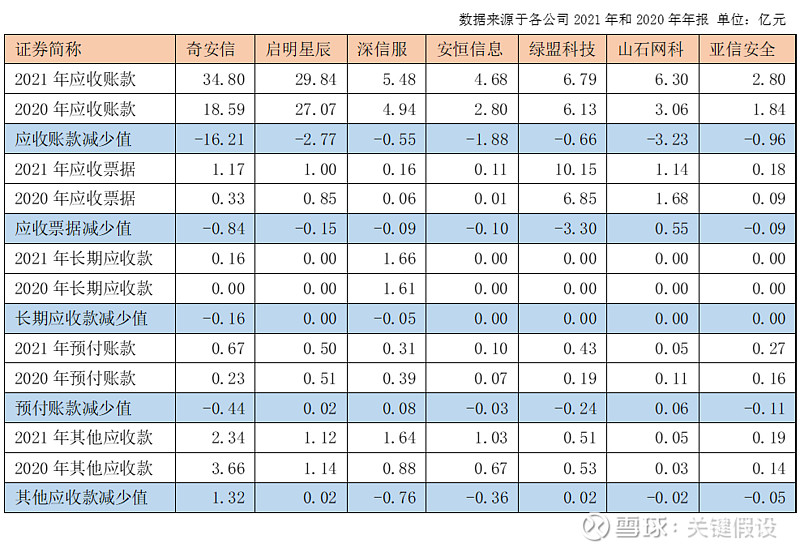

下面把各个公司的应收账款、应收票据和存货情况列出来:

可以发现以下问题:

i. 奇安信、启明星辰、山石网科的应收账款比较多,这些年累积的还没有兑现的应收账款的总和占一年营收的60%以上。这些应收账款随时都有被公司计提大额减值的风险,这会导致公司业绩暴跌,必须特别注意。同时应收账款会占用公司大量资金,降低公司的资金使用效率。

ii. 绿盟科技的应收票据比较多,应收票据的风险比应收账款低,但是同样会占用公司大量资金,降低公司的资金利用效率。

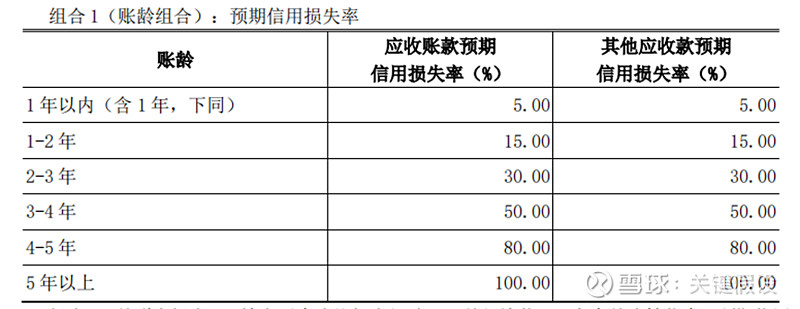

奇安信:

奇安信通过账龄判断预期信用损失率

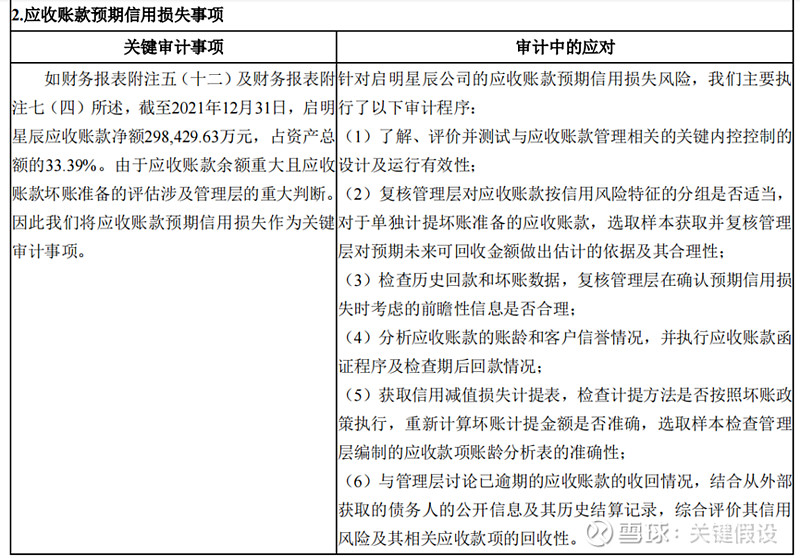

启明星辰:

启明星辰主要靠公司管理层的判断

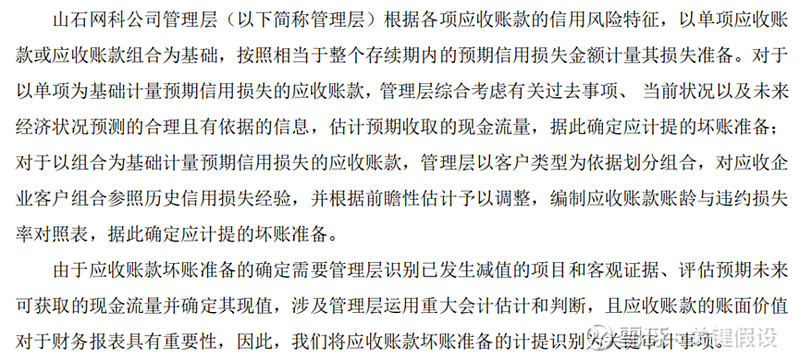

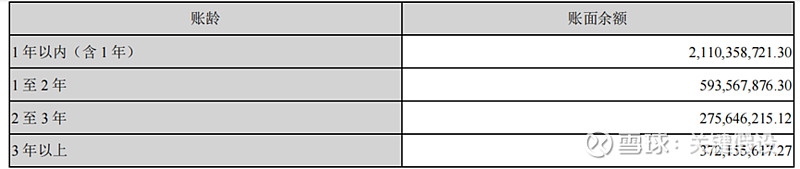

山石网科:

山石网科也是全凭管理层自己判断

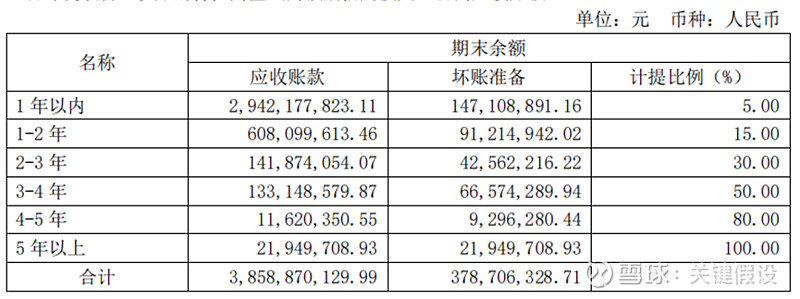

最后的结果是:奇安信和启明星辰应收账款结构是差不多的:

启明星辰应收账款结构:

奇安信应收账款结构:

但是奇安信比启明星辰多计提了1.33亿元(两个公司的信用减值损失差了1.33亿),这会对奇安信当期利润产生较大的负面影响,但这同时也减少了奇安信一次性计提大额信用减值损失的风险。所以奇安信的财务处理更稳健一些。

最后结果我们也看到了,这三家公司的(应收账款/营业收入)水平是差不多的,但是奇安信(信用减值损失/毛利润)远远大于另外两家公司,可见奇安信的计提方式是更稳健的,会降低更多的当期利润,但是也会降低未来应收账款大笔计提业绩暴雷的可能性。

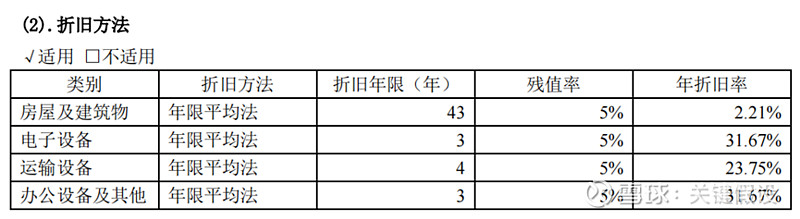

2. 固定资产和投资性房地产折旧

奇安信、启明星辰、安恒信息、山石网科有比较多的投资性房地产和固定资产。但是启明星辰(固定资产和投资性房地产折旧/毛利润)远远小于其他公司,这是因为各公司折旧方法不同。

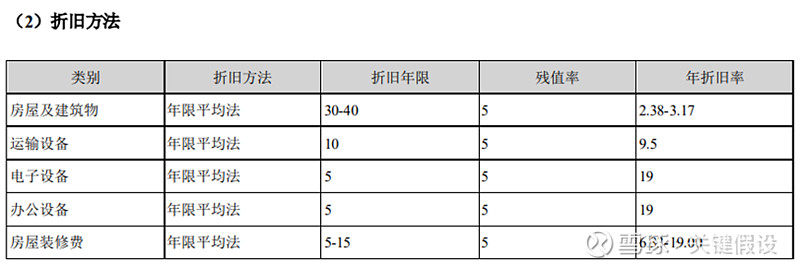

启明星辰折旧方法:

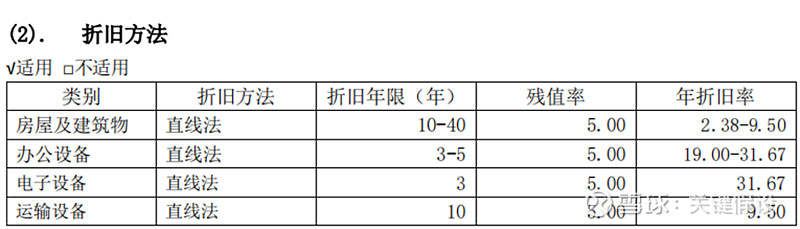

奇安信的折旧方法:

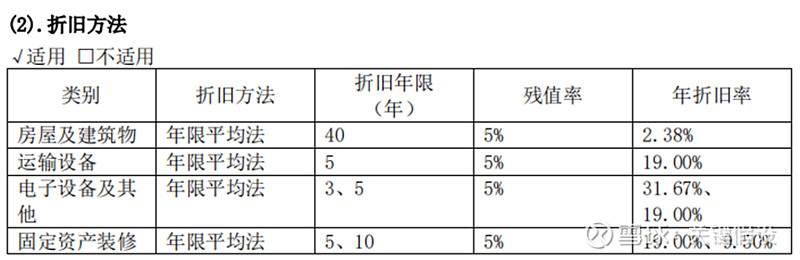

安恒信息的折旧方法:

山石网科的折旧方法:

其他公司固定资产的折旧年限比启明星辰更短,同样价值的资产,启明星辰每年折旧的数额比其他公司更小,这说明其他公司的财务处理比启明星辰更加稳健。这里能看出明星辰有美化利润的嫌疑。

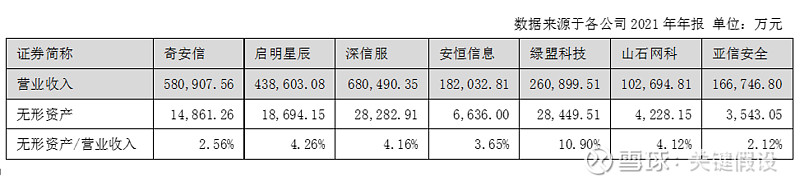

3. 无形资产摊销

对比各个公司无形资产数量:

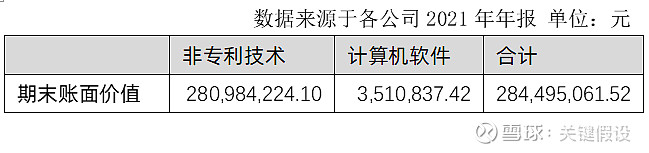

绿盟科技的无形资产显著高于其他公司,看看他的无形资产都有啥:

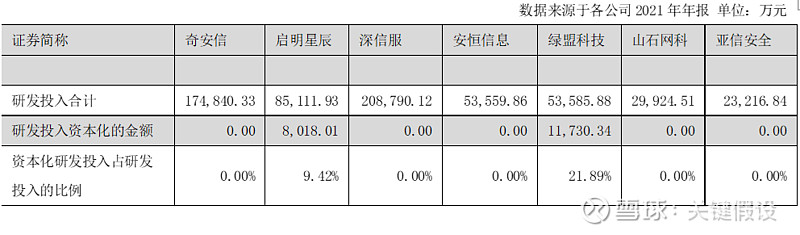

绿盟科技98.76%的无形资产是非专利技术。非专利技术主要是公司历年来被资本化的研发投入。将研发费用资本化可以将研发投入确认为无形资产,降低当期利润表中的研发费用,是一种美化报表的手段。这个科目里的数字,没有任何变现价值,其数字越大,企业资产质量越差。对于经常玩这套费用资本化把戏的公司,投资者需要额外多持一份警惕之心。

2021年财报显示,只有启明星辰和绿盟科技存在研发投入资本化的情况。

4. 经营性应收项目的减少

经营性应收项目包括应收票据、应收账款、预付账款、长期应收款、其他应收款中与经营有关的部分,营收的增值税销项税额等。

可以看到,奇安信、山石网科、绿盟科技、启明星辰的应收账款和应收票据增量较大。应收账款和应收票据回款时间不确定,会对公司现金流造成很大压力。

5. 经营性应付项目的增加

经营性应付项目包括应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付利息、长期应付款、其他应付款中与经营活动有关的部分、应付增值税进项税额等。

可以看出,奇安信经营性应付项目的增加中很大一部分来源于应付职工薪酬和应交税费,应付职工薪酬很快就要还上,应交税费下个季度一定要交上,这两个科目的增加对改善公司的现金流没什么好处,这说明奇安信2021年真实的现金流情况可能比“经营活动产生的现金流量净额”上显示的数字还要差。这一点要引起注意。

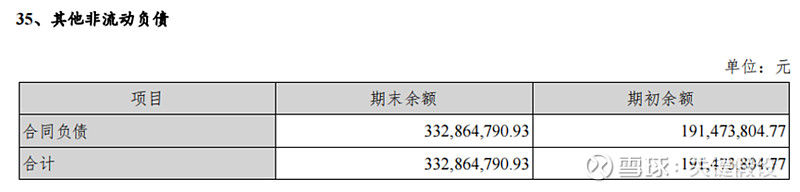

深信服经营性应付项目的增加中有4.36亿元来源于合同负债的增长,这是公司的客户提前打来的产品定金,体现出企业地位强势,这种经营性应付项目的增加可以改善公司的现金流。

实际上这个表格只统计了资产负债表中流动负债表中的合同负债科目,但实际上深信服还有一些一年以上的合同负债,也就是有一些客户提前一年多就把产品的定金打来了,这部分合同负债被统计于其它非流动负债科目中。

最后通过这种方式,我们发现了以下值得注意的信息:

1. 奇安信、启明星辰、山石网科的应收账款比较多,坏账风险大。

2. 启明星辰应收账款计提策略保守,会加大的坏账风险。

3. 启明星辰(固定资产和投资性房地产折旧/毛利润)远远小于其他公司,可见公司比较喜欢美化利润表。

4. 启明星辰、绿盟科技无形资产高,研发费用资本化程度高,资产质量差,公司比较喜欢美化利润表。

5. 奇安信、山石网科、绿盟科技、启明星辰的应收账款和应收票据增量较大。

6. 奇安信经营性应付项目的增加中很大一部分来源于应付职工薪酬和应交税费,有美化报表的嫌疑。

7. 深信服对下游较为强势,现金流好。

$奇安信-U(SH688561)$ $启明星辰(SZ002439)$ $安恒信息(SH688023)$ 深信服、绿盟科技、山石网科、亚信安全、天融信、卫士通