000895双汇发展33.3%

H00700腾讯控股66.7%

本周无操作。

等5月17日企鹅分红,等双汇确定分红时间,其他的就等价位是否达到买卖条件了。20240330补充持仓的买卖价及再谈黄金

周二和在银行的校友吃饭,聊了会白名单和年报的事情。

关注过我的朋友知道我之前看过招商银行、宁波银行和买过银行ETF。

最新的看法在这里:20230513银行跟不跟

不过我回来还是把招行了看下,因为我也是它的深度用户。

今年315的时候,招行北京分行公司金融部在内部推送《对公存款“北京保卫战”倡议书》。

这份倡议书历数北京分行的辉煌过往,指出截至2024年3月10日,北京分行对公存款已经较上年负增800亿元,增量全行排名倒数第一……分行批发条线已经站在了悬崖边缘,北京危急……不抱怨市场、不抱怨政策、不抱怨价格,想尽千方百计、说尽千言万语、排除千难万险,挖掘存款线索,不放弃一丝一毫的机会……

招行是银行界的标杆,而招行北京分行的总资产仅次于深圳分行,排内部第二。

这让我马上想到了近期的万科事件。

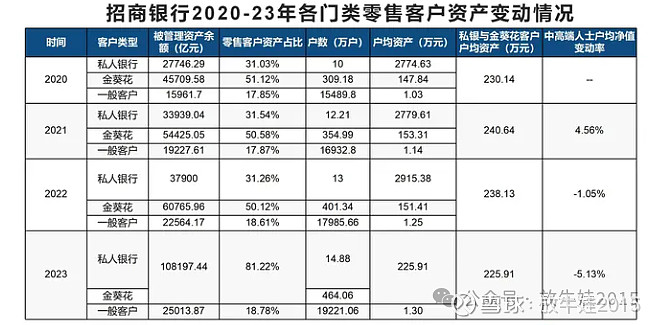

过了10天,招行发布2023年报,相比它的半年报,有个很大的变化是没有披露私人银行户均AUM(资产管理规模)。

23年半年报,私人银行客户数是143177户(较年初增长6.21%),私人银行户均AUM是2804.91万元(较年初下降8.47万元),也就是私人银行AUM为4万亿(较年初增长5.89%)。

23年年报,只公布了私人银行客户数14.88万户,其他的都没公布。

常理推测,应该是数据不好才没放。

胡润发布了全球富豪榜:中国拥有600万资产的“富裕家庭”减少0.8%;千万资产的“高净值家庭”减少1.3%;亿元资产的“超高净值家庭”减少3.8%;拥有3000万美元的“国际超高净值家庭”减少4.5%。

招行的零售银行数据也可以反映三个档次:一是零售客户,有1.97亿户;二是金葵花用户(每天账户平均有50万及以上的客户),有464.06万户;三是私人银行客户(每天账户平均有1000万以上的客户),有14.8842万户。

2022年,13.48万户私人银行客户,每户的平均资产2813万元。2023年年报没有公布,这是10年来的第一次。

招行零售客户的总量在增加,他们总的资产数字在增加,但看不到户均。

有钱朋友们的资产是在缩水的。

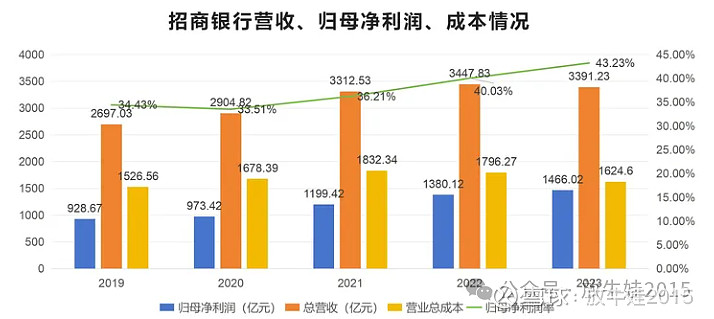

2023年,招行分别实现营收、利差收入与手续费及佣金净收入3391亿元、2147亿元和841亿元,同比分别-1.64%、-1.63%和-10.78%,这是2010年以来营收首次出现同比下滑,利差收入第二次出现同比下滑,以及中收连续第二次出现同比下滑。

在营收下滑的情况下,归母净利润同比+6.22%,主要原因是资产减值损失同比-27.96%。

也就是说,利润来源于之前的减值找回。

营收和利润都出现了警示灯。

招行净利差与净息差现在是2.03%和2.15%。

零售贷款利率大幅下降以及零售存款成本上升是主要原因。

一方面是政策利率在下调,一方面是人们的预期相关,招行的活期向定期储蓄转化。

虽然贷款还在以个位数增长,但存款方面公司客户和个人客户定期存款同比增长分别超过了20%和48%,规模达到了3.68万亿。

和地产相关的,招行房地产业贷款不良率从2022年的4.08%升至5.26%,不良贷款余额由153.48亿元增至171.83亿元。

房地产相关的实有及或有信贷、自营债券投资、自营非标投资等承担信用风险的业务余额为3989.67亿元,同比-13.89%,压降643.55亿元。

房地产贷款余额为3266.67亿元,同比压降493.13亿元。

对应的,制造业、租赁和商务服务业(城投为主)、批发零售业、金融业等非房信贷业务的权重则出现了上升。

2023年招行手续费及佣金净收入同比-10.78%,连续第二年出现下降。主要是市场投融资活力不足,财富管理、资产管理、托管业务、银行卡手续费都收不到钱。

活跃的信用卡和用户都在减少,交易额也在减少。

需求端不振,就只有对内部下手。

招行的员工数量比2022年多了3500人,但是,员工费用从706亿降到了703.5亿,人均员工成本从62.5万降到了60.4万。

去年还有4415位员工被执行绩效薪酬追索扣回4329万元。

招行董事长提出:金融报国、金融为民,打破惯性,用前瞻性和战略性眼光来评估并及时应对利率、房地产、人口这三个趋势性变化。

很值得揣摩。

毕竟打破惯性,在暴雷的地产企业已经成了管理黑话。

2023年到现在,很多银行的联名信用卡停发。

针对停发原因,银行给出的理由多为合作期满、业务策略调整、业务发展需要。

联名卡由银行和联名方合作,利用资源整合的方式合作发放,这种产品是有时效性的。合作到期如果续约,卡就继续发放,如果停发就是没有续约。

可能是联名方没了或者停止合作了,相对应的权益也没法兑现,为避免后面的扯皮,停发是明智的决定。

不过联名信用卡走衰背后,影射的是整个银行信用卡都在萎缩的现实。

据央行发布的《2023年第三季度支付体系运行总体情况》显示,截至2023年第三季度末,信用卡和借贷合一卡在用发卡数量7.79亿张,环比-1%,已连续4个季度出现下滑。

信用卡是银行发展C端业务的重要抓手,赚钱主要靠利息收入和手续费。信用卡的数量多少及消费情况,牵动着银行相关收入的变化,这一点在“零售之王”招行身上体现得非常明显。

招行的信用卡方面的电话也是非常之密集,不过招行有一点好——