这两天市场继续维持震荡,结构良性循环,属于比较强势的调整方法,今天截止到收盘,两市2208家上涨,2912家下跌,整体涨少跌多,两市成交1.06万亿,北向资金小幅流出,市场情绪偏中性。

从板块上来看,贵金属、农牧饲渔、航空航天、房地产服务、旅游酒店领涨,光伏设备、电子化学品、医疗服务、生物制品、电池领跌。题材板块中,养殖、低空经济、kimi概念走强。

低空经济是近期连贯性最强的题材,目前还在持续走高,板块内部轮动。近期题材情绪强度偏高,从逻辑上来讲,低空经济属于比较小的题材,走到这个强度很大程度上是受到情绪的支撑。

昨天有不少机构去调研了万丰奥威,这个公司的经营质量还可以,但是在飞行汽车领域暂时没什么建树,并且未来几年,大面积放开低空空域管制的可能性不大,飞行汽车的市场空间短期内比较受限,大家抱团的是长远预期......

这两年我们对卧龙电驱这家公司跟踪的比较多,没想到股价催化来源于还没实现供货的产业链。

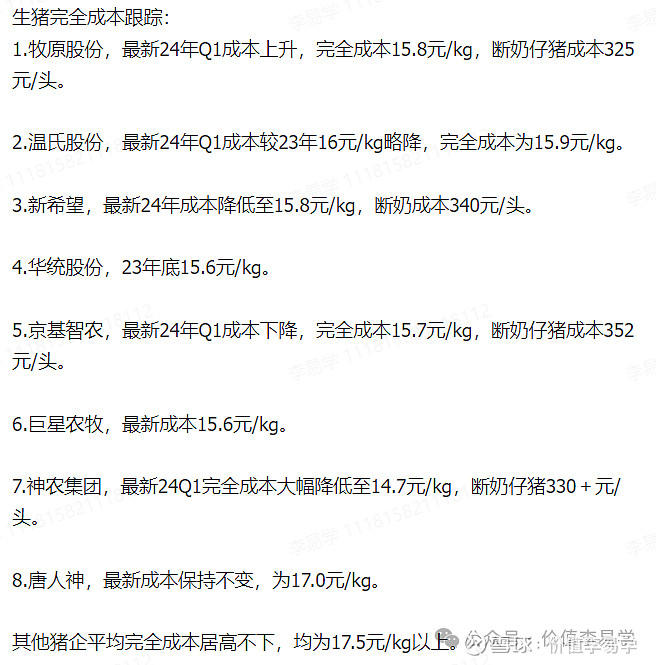

生猪养殖板块走强,每轮周期的尾部都伴随着大量养殖户的破产还有行业内部的重组,这是养殖板块的特色,其他周期行业大多通过限产的方式来实现过渡。

牧原股份、温氏股份是行业内稳定性最强的两家企业,完全成本持续领先,但是近期成本优势似乎在减弱,这种情况大概率是暂时的。

傲农、天邦这类企业的弹性反倒是比龙头的弹性大,对于它们来说,价格回暖不仅仅是困境反转,还看到了起死回生的希望,市值小也是弹性的优势,但是后劲会逐渐减弱。

kimi模型出来以后改变了市场对国内大模型的预期,结果似乎没有大家想象的那么差,与其关系密切的肯定是情绪的核心,其他入股的、提供后勤服务的大多凉凉了,后面也只有一两个能保持强势。

这波AI行情中,应用端的板块效应比较差,与去年那波炒作完全不同,主要是国内大模型与海外有差距,大家对这个方向的认识由模糊到清晰,情绪行为也夹杂着几分理智。

从逻辑上来说,AI应用似乎无法全面开花,但是走势有酝酿一波的迹象,似乎大家都在等利好降临在自己的头上,这就见仁见智了。

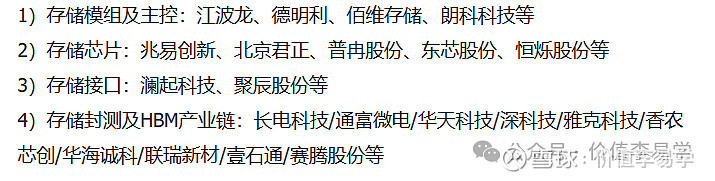

美光科技财报Q1业绩强势,超过此前业绩指引的上限,yoy+57.7%,毛利率也有大幅提升,存储芯片供不应求,订单已经排到2025年了,主要是受益于AI服务器放量及下游复苏。

另外Q2业绩指引再次上调,也是超预期的点,随着产品提价,盈利质量可能会继续提升。

美光是行业周期的风向标,今年存储芯片涨价的预期加强,并且行业能见度也有所拓宽,中期景气度可以正式确立了,按理说对板块会有较强的催化,但是走势比预期弱,关注度被其他热点题材分流了。

中期景气度的逻辑周期比较长,目前处于边际变化的初期,后面大概率会受到存储芯片涨价的影响,或有持续关注的价值。

最缺货的要数HBM,HBM是专为高性能运算设计的存储器,但是这个最强的α主要是国外企业在做,这也是板块催化不及预期的因素之一。