今天指数再次大幅上涨,行情如火如荼,截止到收盘,两市5031家上涨,277家下跌,可以说非常炸裂,成交量接近万亿,北向资金大幅净流入,有点逼空的意思。

从板块上来看,通信设备、游戏、汽车零部件、半导体、电子元件领涨,大金融、煤炭、电力、周期等防守板块涨幅靠后。

通信、游戏是AI行情的延伸,一个是硬件建设,一个是下游应用,上游除了供应英伟达的几家光模块企业之外,其他的供应链大多还不清晰,只有想象空间,没有明确的逻辑,所以AI板块目前还是以题材的形式演绎。

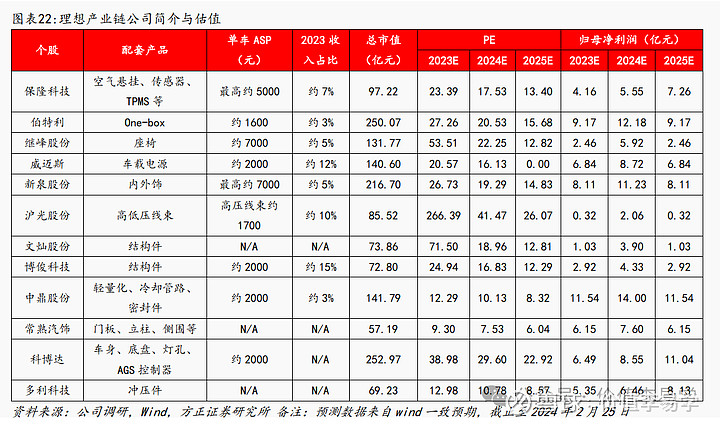

理想汽车2023年业绩出炉,Q4交付新车13.2万辆,全年交付新车37.6万辆,超额完成目标,市占率从23年一季度的10.9%增长至四季度的16%,成为四季度市占率最高的中国汽车品牌,收入超预期增长。

并且给出了今年一季度的业绩指引,预计Q1交付量为10-10.3万辆,同比增长90.2%-95.9%,预计收入总额同比增长66.3%-71.3%,超出市场一致预期。理想汽车及产业链上的零部件企业集体大涨,同时带动了整个汽车行业。

添加图片注释,不超过 140 字(可选)

这个图有点问题,23-24年的数据可以参考,25年的数据不完整,有一部分是模型回归出来了,后面的数据先忽略,市场表现与企业的业绩弹性还有市值关联度比较高,这个阶段市值越小弹性越大。

今年开年以后,汽车销售价格持续承压,各大车企激烈地拼价格,销售增量不明显,市场份额就至关重要了,零部件企业的不确定性也来源于价格压力,供应端与材料价格通过规模效应降低了成本,但是持续降价也会给毛利率造成边际压力,这是制造业必须要面对的问题。

电动汽车行业未来会进一步集中,资本优势、技术优势、先发优势都不具备的企业大概率会逐渐消沉下去,头部几家角逐TOP3,最好是能实现良性竞争。

汽车零部件长期增长模型不适用,只能按存量的模式来定价,目前处于超跌反弹阶段,定价边界需要市场慢慢走出来。

上证指数持续反弹,创业板休整之后也有继续走强的意思,当前我们无法从总量的特征中找到关键识别因素。

结构走势目前还是健康的,流动性恢复以后微盘股走的非常强势,一路高歌猛进,资金驱动的痕迹比较明显;其他大类板块经历了轮动休整,可以视为完成了回踩的动作,继续走二波反弹也是非常自然的,但是总体还处于缓慢收复失地的阶段,尚不具备走出大级别行情的条件。

白马股也有继续修复的空间,但是相对疲软,这是大家对经济恢复的信心还没有建立起来,不管技术状态如何修复,圈内人士的态度还是有些悲观,这种状态短期内不容易走出来,白马股想要摆脱悲观的定价区间需要宏观上的积极信号,市场本身也需要一段时间的喘息消化期。

这不仅仅是情绪的问题,白马股的定价方式本身就是宏观经济的温度计。