大家好,我是量子熊猫。

开头还是先推荐大家关注下$腾讯控股(00700)$ 号“量子熊猫”,会提前一天发文并且没那么严可以发全文。

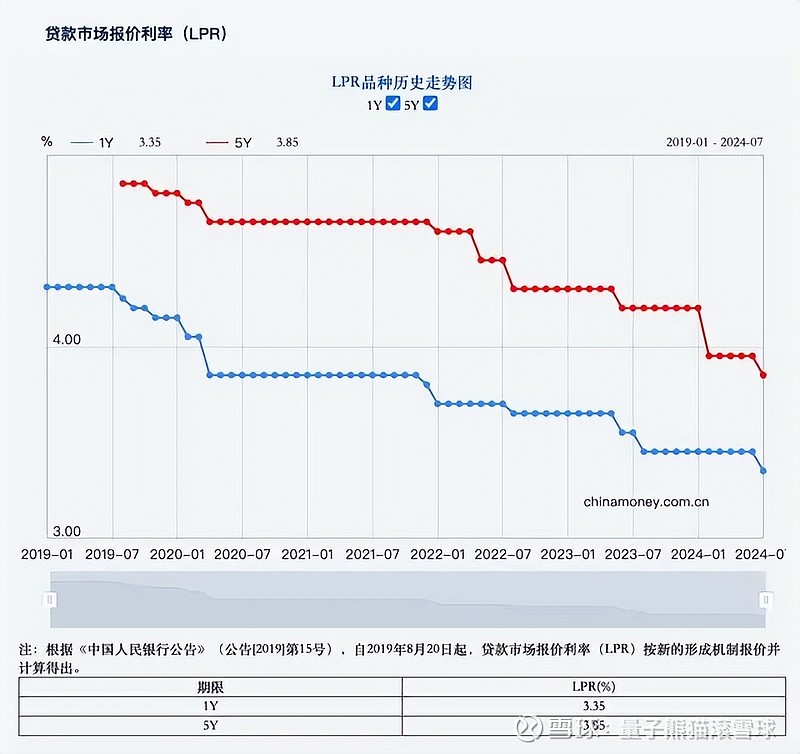

昨天刚说有可能出政策,今天就立马开始降息,1年期和5年期LPR全部下调10个基点后分别为3.35%和3.85%。

5年期主要是针对房贷,之前2月份单边大幅下调过25个基点,1年期主要是针对企业中短期贷款,因为经济太好,只在去年7月下调过一次就没再动过。

10个BP按照首套10万30年房贷计算,每个月可以少还58块钱,每年可以省下来696块钱出去吃两顿火锅,有意思的是这次LPR下调不是基于MLF而是改成了7天逆回购,央妈的原话是“即日起公开市场7天期逆回购操作采用固定利率、数量招标,操作利率由1.8%调整为1.7%。”

简单翻一下就是以前利率是由银行报价然后央妈拍板中标利率,这次改成央妈直接拍板利率银行只说要多少就行,以后窗口指导工具又多一个。

聊胜无于吧,反正几乎每个聊起的人对这次降息都不感冒,挤牙膏只会浪费时间窗口和政策空间。

《王者荣耀》国际服今日宣布,其全球累计注册用户数已突破5000万,官方引用SensorTower数据显示,今年6月正式登录东南亚、北美、欧洲、日本和韩国等市场后,游戏的下载量增长幅度激增至5月的6.6倍,在东南亚市场名列第一。

以前熊猫说过游戏业出海也是出海,并且相比于互联网平台,游戏产业在政策敏感度上还跟安全,受利好带动腾讯今天在财报静默期没有回购的情况下涨了2.53%。

看了眼美股三大股指今天开始反弹,中概互联网涨了2.47%。

网上一个叫“上海爷叔”的大爷预测中信证券7月22日连续三个涨停,目标价看多到700元火了,最牛x的是中信证券今天虽然没有涨停,但是也大涨4.13%,股市行情低迷,对于这种无脑吹的行为也开始懒得管了,主要是看多怎么说都行...

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年7月23日可申购新股分析

博实结(301608):

企业基本情况:

全称“深圳市博实结科技股份有限公司”,主营业务为物联网智能化硬件产品的研发设计、生产和销售。

公司产品主要应用于智能交通、智慧出行和智能支付硬件三大领域。在智能交通领域,公司以“提升安全、提高效率、辅助监管”为目标,为车联网行业提供智能车载终端产品。

在智慧出行领域,公司以“帮助客户实现更高效、更便捷的出行服务”为目标,为两轮绿色出行行业提供智慧出行组件。

在智能支付硬件领域,公司以“更智能、更便捷”为目标,为移动支付行业用户 提供稳定、安全、可靠的物联网智能支付硬件。

公司主要产品及应用领域如下图:

a,智能车载终端产品

公司智能车载终端产品按应用领域分为商用车监控终端和乘用车定位终端。

公司商用车监控终端主要包括车载行驶记录仪、智能车载视频行驶记录仪等产品。

公司乘用车定位终端基于GPS/北斗定位技术设计,主要包括2G/4G接线型 定位终端、无线超长待机型定位终端、OBD定位终端、4G智能行车记录仪等产品,主要应用于汽车金融、货物追踪、车辆管理、保险理赔等场景,具体如下图:

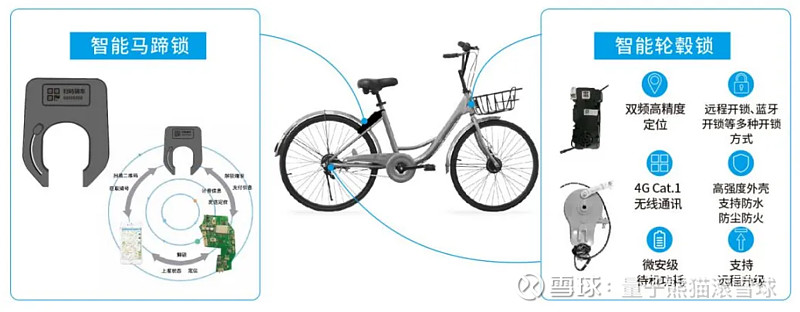

b,智慧出行组件

公司的智慧出行组件主要包括智能马蹄锁、智能轮毂锁、电单中 控产品、BMS 数据通信组件、智能蓝牙仪表盘等,主要应用于共享单车及电动 自行车领域。

c,智能支付硬件

公司智能支付硬件包括收款云音箱、云播报打印机等,其采用 2G/4G 通信 技术,接收云端支付和订单信息,实现语音播报或打印功能。公司智能支付硬 件主要应用于餐饮、零售、商超、农贸、地摊等移动支付场景。

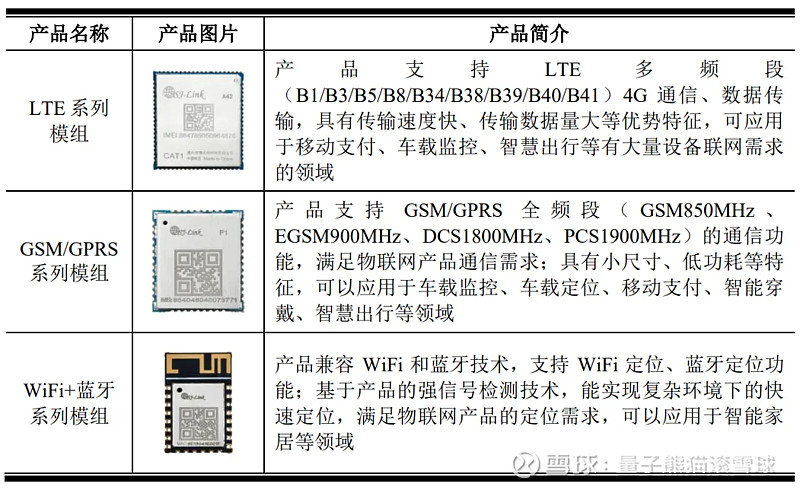

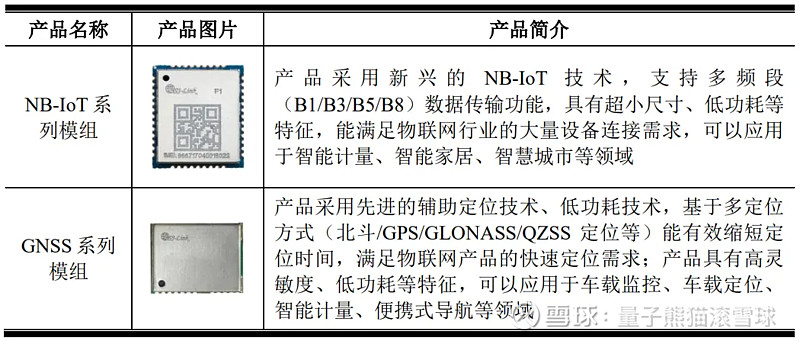

d,无线通信模组

无线通信模组是将基带芯片、射频芯片、存储芯片等集成在 PCB 上并提供 标准接口的模块化组件,是连接物联网感知层和网络层的关键组件,公司无线通信模组产品主要如下所示:

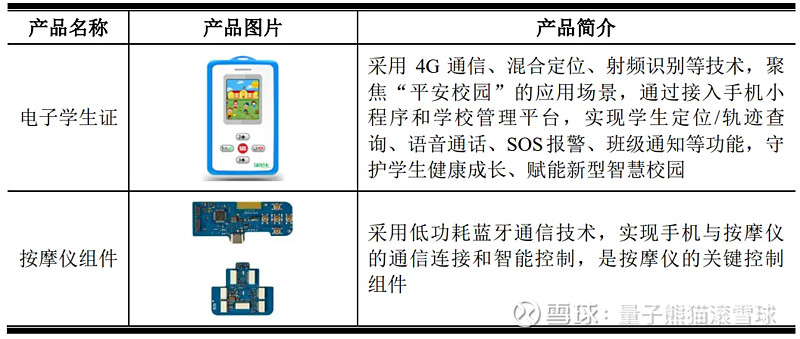

e,其他智能硬件产品

主要包括电子学生证、按摩仪组件等产品,具体情况如下:

业务主要是各种物联网设备,属于比较场景的产品和方案,国内这种应用型企业都快烂大街了,没啥好说的。

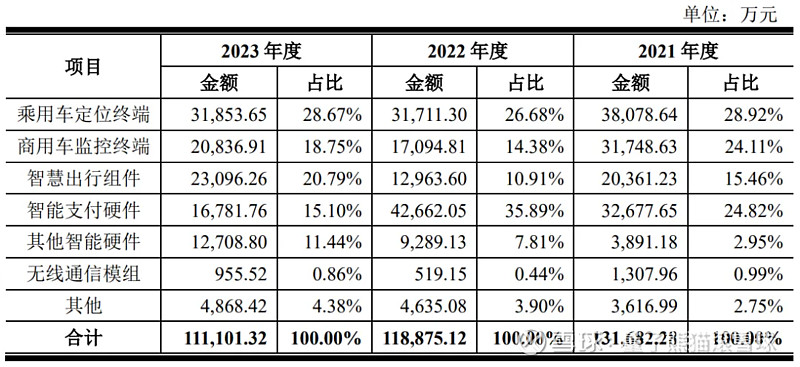

具体营收方面,主要营收分布比较均匀,其中主要是乘用车、商用车、两轮车的定位器和监控终端。

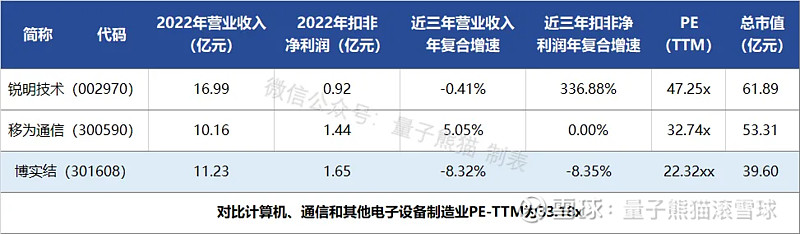

对应行业为计算机、通信和其他电子设备制造业,可比上市企业分别为锐明技术(002970)、移为通信(300590)。

发行情况:

创业板发行,由民生证券主承销,新发行市值9.90亿元,发行后总市值39.60亿元,发行价格44.50元,发行市盈率23.98,PE-TTM22.32x,顶格申购需要5.0万元市值。

对比计算机、通信和其他电子设备制造业PE-TTM为33.18x,锐明技术PE-TTM为47.25x、移为通信PE-TTM为32.74x。

业绩情况:

2024年1-6月营业收入预计为61,000至65,000万元,较上年同期增长6.01%至12.96%;

扣除非经常性损益后归属于母公司股东的净利润为9,000至9,600万元,较上年同期增长9.18%至16.46%。

2023年营业收入112,272.07万元,2022年营收120,962.02万元,2021年营收133,570.03万元,年复合增速为-8.32%;

2023年扣非归母净利润16,514.97万元,2022年扣非归母净利润14,395.85 万元,2021年扣非归母净利润19,663.00万元,年复合增速为-8.35%。

2021-2023年营收和利润都是负增长,不过今年上半年营收和利润都有一定回暖。

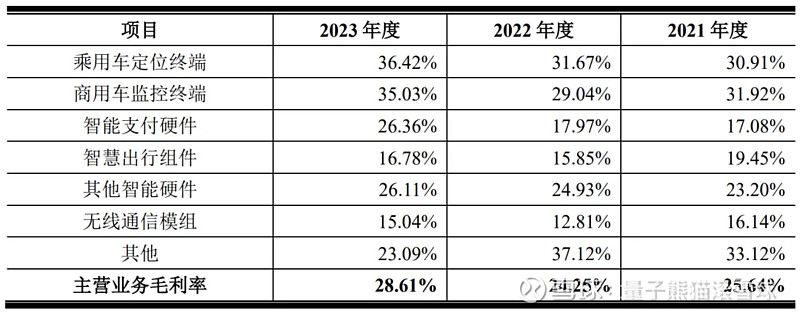

具体毛利率方面,2021年到2023年主营业务毛利率分别为25.64%、24.25%以及28.61%,毛利率波动提升。

参考招股说明书解释,主要原因受产品结构变动及原材料降价等因素影响。

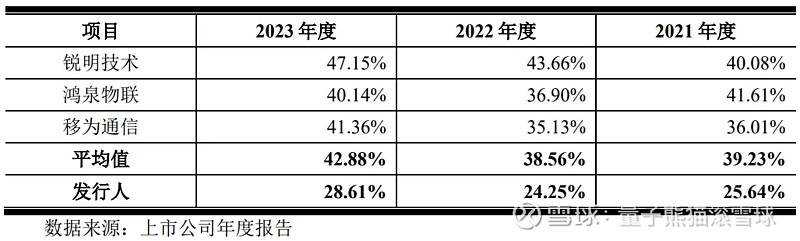

跟同业对比来看,处于很低水平,参考招股说明书解释,主要系产品结构、细分市场以及销售区域差异所致

行业概念一般,没什么稀缺性,业绩表现也很一般。

从发行情况看,创业板发行,发行价格较高,发行市盈率较高,PE-TTM也较高。

最后汇总如下,蛮久没见的鸡肋。

打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~