大家好,我是量子熊猫。

开头还是先推荐大家关注下$腾讯控股(00700)$ 号“量子熊猫”,会提前一天发文并且没那么严可以发全文。

昨天A股突然反抽,最不可思议的是北向资金突然单日净流入141亿元,原以为是提前嗅到了什么消息,结果今天立马又被打回原形,重新净流出17.8亿元,大概率是曲线救市吧…

昨天和今天村里有两个利好,第一个是有券商通知将限制通过融卷实现变相T+0交易通道,简单来说就是买入/卖出A后再融卷A当天卖出/买入的口被封了,这也是很多量化不仅能够高频还能够T+0收割的法宝。

第二个是证监会依法批准中证金融公司暂停转融券业务的申请,自2024年7月11日起实施。存量转融券合约可以展期,但不得晚于9月30日了结。

融卷本身是一个很普通且成熟的交易工具,只不过在某些土壤上面被玩成了最骚的操作,由于印度的新股爆炒特色,股东联合资金上市首日爆拉新股然后通过融卷借出再反向做空,然后再低吸还卷,不仅一鱼两吃还连头带尾吃得一丁不剩。

6月CPI同比上涨0.2%,PPI同比下降0.8%,具体就不说了。

现在正在去东京的新干线上,新股昨天写的,问前拿手机敲的,今天就先到这吧~

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年7月11日可申购新股分析

科力装备(301552):

企业基本情况:

全称“河北科力汽车装备股份有限公司”,主营业务为汽车玻璃总成组件产品的研发、生产和销售。

公司成功进入全球前四大汽车玻璃厂商福耀玻璃、艾杰旭、板硝子和圣戈班的全球供应链体系;此外公司积极拓展整车厂客户,陆续成为广汽三菱、长城汽车、东风日产的合格供应商。

公司产品除了被广泛应用到宝马、奔驰、奥迪、通用、大众、丰田、本田、 日产、三菱、福特、克莱斯勒、沃尔沃、红旗、吉利、长城、比亚迪、广汽、 长安、奇瑞、现代、起亚、标致、雪铁龙等传统汽车品牌外,还被广泛应用到 特斯拉、蔚来、理想、小鹏、哪吒、威马、零跑等新能源汽车品牌。

公司的主要产品包括风挡玻璃安装组件、侧窗玻璃升降组件、角窗玻璃总成组件和其他汽车零部件等,具体情况如下:

a,风挡玻璃安装组件

风挡玻璃安装组件主要包括定位组件和功能组件,其中风挡玻璃定位组件安装在风挡玻璃周边,应用于风挡玻璃和汽车车身之间,能够起到准确定位风挡玻璃在车身位置的作用;风挡玻璃功能组件安装在风挡玻璃内侧面上,用于集成摄像头/雨感器/防霜雾模块等功能附件,是实现风挡玻璃智能化的重要功能 性组件。

公司的风挡玻璃定位组件产品主要包括包边条、定位销和垫块。

b,侧窗玻璃升降组件

侧窗玻璃升降系统主要由车门、玻璃、升降器及升降组件构成,侧窗玻璃升降组件的主要功能是连接玻璃和升降器并引导玻璃升降,主要产品包括导轨、 托架、内外水切等。公司的侧窗玻璃升降组件产品主要有托架和导轨。

c,角窗玻璃总成组件

角窗玻璃主要安装在A柱和C柱附近。A柱附近的前三角窗可以增大驾驶员的视野,减小A柱所带来的视线盲区,对行车安全可以起到一定的帮助作用,同时也增加了车内的明亮度。C柱附近的后三角窗一般起美观的作用,同时增加后座的采光,可以满足乘员的乘坐视野需求。

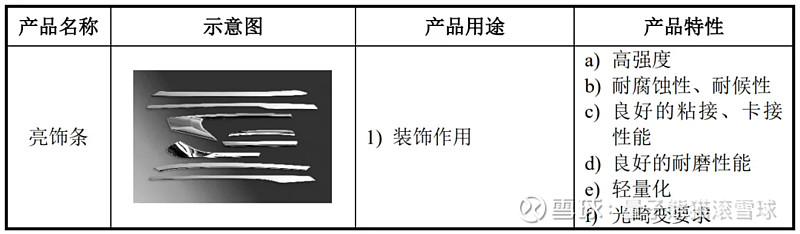

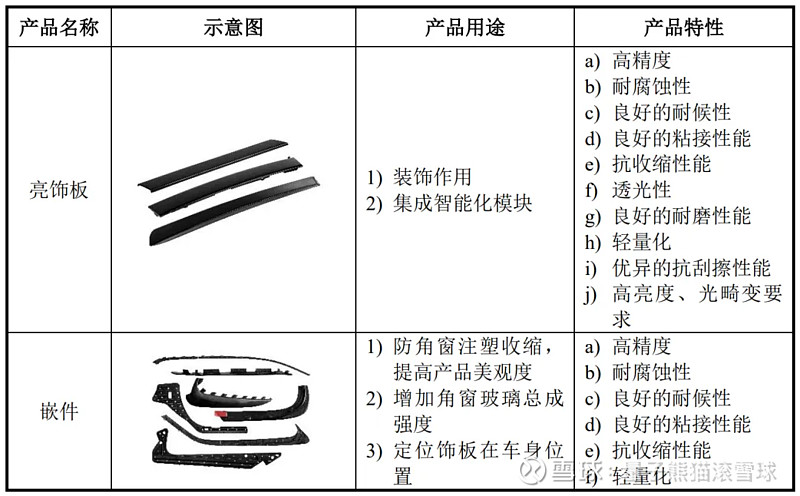

公司角窗玻璃总成组件的产品主要包括亮饰条、嵌件和亮饰板。

业务主要是汽车挡风玻璃相关的一些塑胶组件,属于比较简单的一类产品。

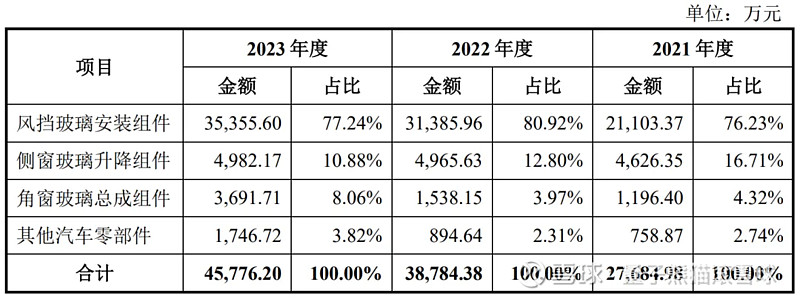

具体营收方面,主要营收来源于风挡玻璃安装组件,营收占比在80%左右。

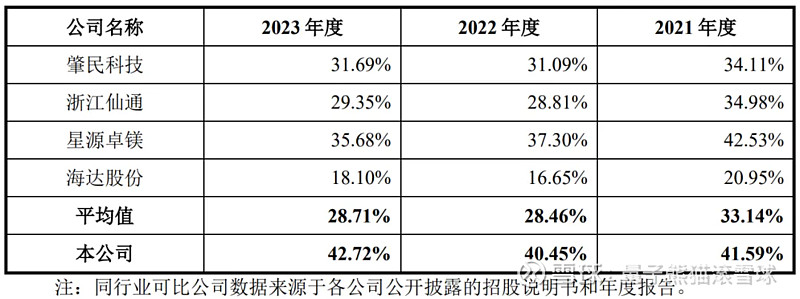

对应行业为汽车制造业,可比上市企业分别为肇民科技(301000)、浙江仙通(603239)、星源卓镁(301398)、海达股份(300320)。

发行情况:

创业板发行,由长江证券主承销,新发行市值5.10亿元,发行后总市值20.40亿元,发行价格30.00元,发行市盈率15.08,PE-TTM13.52x,顶格申购需要4.0万元市值。

对比汽车制造业PE-TTM为20.24x,肇民科技PE-TTM为26.38x、浙江仙通PE-TTM为22.91x、星源卓镁PE-TTM为37.39x、海达股份PE-TTM为32.04x。

业绩情况:

2024年1-6月可实现营业收入26,000万元至29,000万元,与上年同期相比变动26.23%至40.80%;

可实现扣除非经常性损益后归属于母公司所有者的净利润7,000万元至27,800万元,与上年同期相比变动20.42%至34.18%。

2023年营业收入48,775.58万元,2022年营收40,565.81万元,2021年营收29,301.17万元,年复合增速为29.02%;

2023年扣非归母净利润13,527.80万元,2022年扣非归母净利润10,892.29 万元,2021年扣非归母净利润6,501.64万元,年复合增速为44.25%。

2021-2023年营收和利润都高增长且比较稳定,再到今年上半年营收和利润继续高增长。

参考招股说明书解释,主要系公司以汽车玻璃总成组件作为业务发展核心,持续提升产品市场影响力,承接的订单数量有所增加,导致经营业绩有所增长。

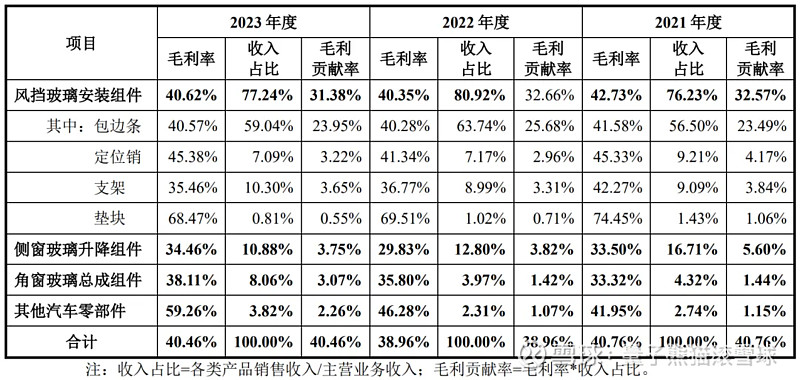

具体毛利率方面,2021年到2023年主营业务毛利率分别为40.76%、38.96%和40.46%,毛利率比较稳定。

跟同业对比来看,处于较高水平。

行业概念一般,业绩表现很好。

从发行情况看,创业板发行,发行价格一般,发行市盈率不高,PE-TTM也不高。

最后就不汇总了,冲就完了。

打新评级:积极,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~