大家好,我是量子熊猫。

开头还是先推荐大家关注下$腾讯控股(00700)$ 号“量子熊猫”,会提前一天发文并且没那么严可以发全文。

A股上半年正式收官,从几个主要指数看:

1,A股只有上证50和沪深300收红,分别+2.95%和0.89%;

2,A股跌最多的是中证2000和中证1000,分别-23.23%和-16.84%;

3,港股分化,恒生指数+3.94%,恒生科技指数-5.57%,更直观点看港股红筹指数是+15.42%;

对比外盘纳斯达克指数+18.13%,标普500指数+14.48%,日经225指数+18.29%,台湾加权指数+28.45%(什么时候收复台湾省搞个湾股通吧。

晃眼一看好像还行,但是从市场中位数看,A股跌幅是23.55%,也就是说约5400只股票里面有2700只跌幅超过了23.55%。

如果年初就看准了高股息,特别是港股高股息,今年收益跟美股比也差不了多少,只不过很多投资者都陷入了思维惯性,要说服自己从高弹性的成长股及中小盘切回以往的高股息“夕阳行业”,是很难的一件事情。

好消息是北向资金上半年累计依然保持净流入385.8亿元,坏消息是如果不能扭转现在的情况,下个月很可能就会转负。

本周北向资金净流出117.62亿元,近20个交易日净流出5222亿元,近60个交易日净流出940亿元。

熊猫今年提到最多的纳指、白电和鹅厂,关键字提到最多的出海制造业和高股息,5月也跟大家说了要减仓一波A股和港股,同时也加大了纳指配置,现在最后悔的是减仓少了加仓也少了。收益就不做总结了,股票跑赢了纳指还是比较满意的,最不满意的还是基金这波下跌又转负了…

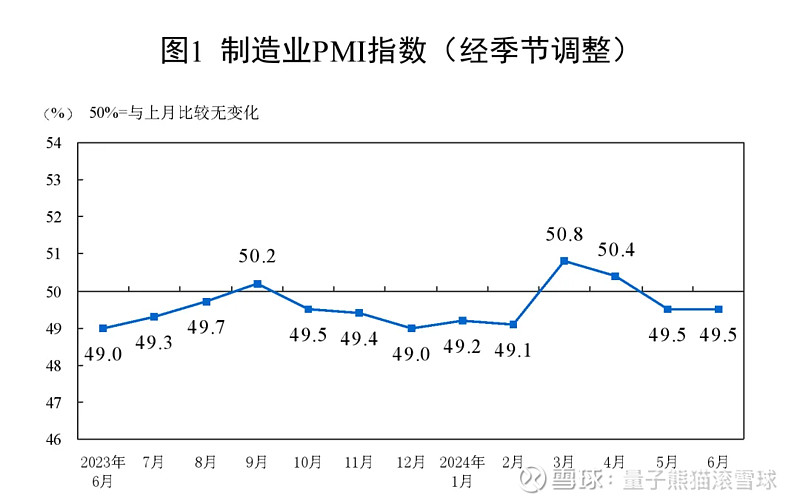

1,今天上午统计局公布中国6月份制造业PMI为49.5%,与上月持平。

6月制造业PMI继续水下潜行,细分来看,其中生产指数50.6%,环比下降了0.2个百分点,不过还好继续高于荣枯线,说明制造业企业生产保持扩张;但是新订单指数49.5%,环比下降了0.1个百分点,表明制造业市场需求景气度略有下降。

这数据为什么不放到周五收盘再发...等周一看看财新能不能起来护盘。

2,2024世界人工智能大会暨人工智能全球治理高级别会议将于7月4日在上海开幕,今年是AI发展及产业化的大年,值得关注下。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年7月1日可申购新股分析

乔锋智能(301603):

企业基本情况:

全称“乔锋智能装备股份有限公司”,主营业务为数控机床研发、生产及销售。

公司现有产品包括立式加工中心、龙门加工中心、卧式加工中心等品类八十多种中高档机型。

公司产品广泛应用于通用设备、消费电子、汽摩配件、模具、工程机械、军 工、能源、医疗器械、航空航天、5G通讯等行业。

a,立式加工中心

公司立式加工中心包括高速钻攻加工中心、高速型线轨立式加工中心、重型 线轨立式加工中心等多个机型。定位精度可达到0.005mm(仅头发直径 1/10),进给速度可达48米/分钟,能覆盖主流市场需求。

b,龙门加工中心

公司龙门加工中心包括定柱式龙门加工中心、定梁高速龙门加工中心等机 型。

主要适用于大型零部件精密加工,能完成钻、镗、铣、扩、铰、攻丝等多道加工工序。

c,卧式加工中心

公司卧式加工中心包括定柱式高速卧式加工中心、动柱式卧式加工中心等多 个机型。

主要应用于各类零部件侧面的多角度加工,定位精度可达到 0.012mm,进给速度可达36米/每分钟,能完成钻、镗、铣、扩、铰、攻丝等多道加工工序。

d,其他机床

公司研发的其他机床包括高精密数控车床、龙门平面磨床、龙门线轨磨床等 机型,车床可满足圆柱、圆弧、各种螺纹、槽、蜗杆等复杂工件的加工需求;磨床主要应用于工程机械、汽车等行业大型零部件的磨削加工。

业务主要是各类数控机床,这类产品属于工厂固定资产投资,跟经济景气度和企业信息度高度相关。

具体营收方面,主要营收来源于立式加工中心,营收占比在80%左右。

对应行业为通用设备制造业,可比上市企业分别为国盛智科(688558)、纽威数控(688697)、海天精工(601882)。

发行情况:

创业板发行,由国投证券主承销,新发行市值8.0亿元,发行后总市值32.00亿元,发行价格26.50,发行市盈率19.96,PE-TTM17.62x,顶格申购需要7.0万元市值。

对比通用设备制造业PE-TTM为26.69x,国盛智科PE-TTM为18.37x、纽威数控PE-TTM为16.25x、海天精工PE-TTM为19.78x。

业绩情况:

2024年1-6月可实现营业收入77,800万元至85,300万元,与上年同期相比变动2.37%至12.25%;

可实现扣除非经常性损益后归属于母公司所有者的净利润10,100万元至11,000万元,与上年同期相比变动17.48%至28.07%。

2023年营业收入145,391.76万元,2022年营收154,843.54万元,2021年营收130,998.61万元,年复合增速为5.35%;

2023年扣非归母净利润16,034.00万元,2022年扣非归母净利润18,508.10 万元,2021年扣非归母净利润22,523.23万元,年复合增速为-15.63%。

2021-2023年营收小幅增长,但是2023年是下滑的,然后利润是连续较大幅度下滑,然后再到今年上半年营收和利润都开始反弹,特别利润基本回升至乐2021年的水平。

参考招股说明书解释,没看到具体解释,这类企业营收小幅增长说明下游工业企业扩张需求不大,这个跟宏观经济和内外需息息相关,至于利润基本就是毛利率崩了,原因我们往下看。

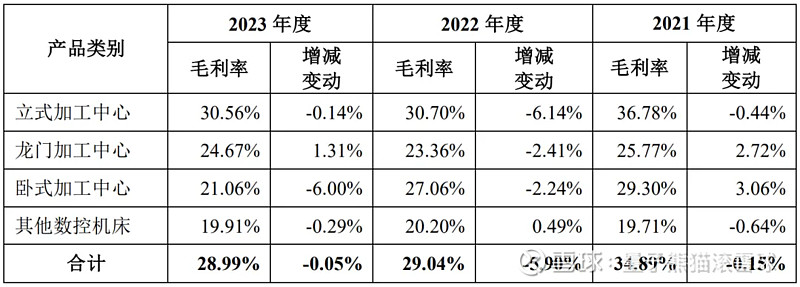

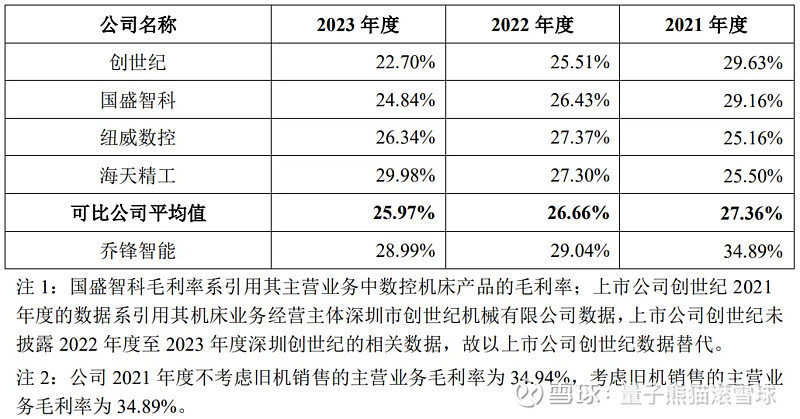

具体毛利率方面,2021年到2023年主营业务毛利率分别为34.89%、29.04%和28.99%,毛利率持续下滑且在2022年有较大幅度下滑。

参考招股说明书解释,主要因为2021年下半年铸件采购价格上涨所致,而2022年则是因为宏观经济增速放缓,公司下调了产品定价。

跟同业对比来看,处于较高水平。

行业概念一般,业绩表现较弱,好在今年上半年有明显反弹。

从发行情况看,创业板发行,发行价格一般,发行市盈率还行,PE-TTM也还行。

最后汇总如下,虽然之前业绩比较弱,但是今年已经开始回暖,并且发行定价也还算可以,再加上规模小市值小,还可以吧,另外多提一点,最近的新股业绩基本都不太好,然后很多原因都是敢直接指向宏观经济了,很多时候嘴炮是没用的,数据会说明一切。

打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~