大家好,我是量子熊猫。

开头还是先推荐大家关注下$腾讯控股(00700)$ 号“量子熊猫”,会提前一天发文并且没那么严可以发全文

今天是郭嘉队连续第三天出来干活,结果还是挡不住下午跳水,三大股指全部收绿,中证全指跌0.57%,甚至把早盘势头很猛的港股也给拉下去了,两市成交量也只有6512亿元,郭嘉队先买面子已经给足了,某些资金如果还不听话就得让他们听话了。

倒是没法持械监管的北向资金,撇除上周五那细微到看不见的0.04亿元净流入,目前已经连续11个交易日净流出。

赛力斯盘中突然跌停,有小作文说是某明星基金光伏持仓跌得太多,导致赛力斯持仓被动提升超过上限只能被动疯狂砍仓。

我们来毛估一下,赛力斯今天成交量95.10亿元,按100亿毛估,卖盘砍半然后假设有50%是其砸的,那就是25亿,然后这部分资金又占了被动砍仓的2个点(基本不可能),那么其原来持有的赛力斯就有150亿,按10%倒推就是1500亿规模的基金,而网传那位广系刘字号基金合计总规模也就才400亿左右。

另外从盘后的龙虎榜数据看,也是一个机构席位都没有,砸最凶的是沪股通卖了8个多亿。

所以这个故事基本可以判定为假,当然也可以说砸了以后引起的雪崩效应,但是从概率的角度看假的成份非常非常高。

美股今晚开始反弹,英伟达目前已经止跌上涨3.26%,趋势线依然很好看没有走坏,纳指也跟着上涨0.84%,明天带带弟弟。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年6月26日可申购新股分析

键邦股份(603285):

企业基本情况:

全称“山东键邦新材料股份有限公司”,主营业务为高分子材料环保助剂研发、生产与销售。

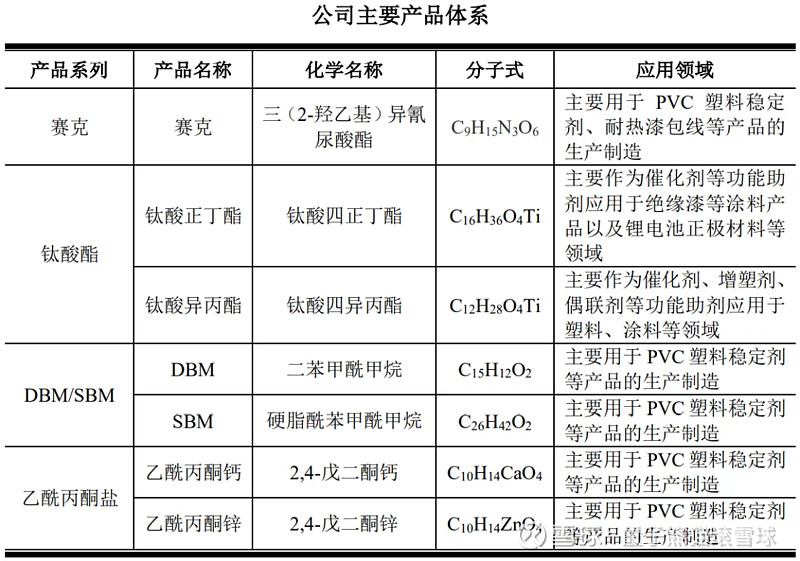

发行人目前的主要产品系列包括赛克、钛酸酯、DBM、SBM、乙酰丙酮盐等,产品主要作为稳定剂、催化剂、增塑剂、偶联剂等功能助剂应用于PVC塑料、涂料以及锂电材料等领域。

发行人已与艾伦塔斯集团、百尔罗赫集团、雷根斯集团、埃塞克斯集团等全球知名的PVC塑料、涂料及其助剂领域客户建立了长期稳定的合作关系,并持续开拓新的应用领域,报告期内开发了富临精工、中创新航等国内知名的新能源锂电行业客户。

根据中国塑料加工工业协会塑料助剂专业委员会的数据统计,2021-2022年,发行人赛克产品在国内市场的占有率分别约为89%和83%,钛酸酯产品在国内市场的占有率分别约为41%和42%。

发行人主要产品与下游应用领域的具体情况如下:

业务主要是高分子材料的助剂,简单来说就是各类塑料的添加剂,通过添加剂增加材料的各种特性和稳定性。

具体营收方面,主要营收来源于赛克,营收占比超过50%。

对应行业为化学原料和化学制品制造业,可比上市企业分别为呈和科技(688625)、常青科技(603125)。

发行情况:

沪主板发行,由国泰君安证券主承销,新发行市值7.46亿元,发行后总市值29.84亿元,发行价格18.65元,发行市盈率16.43,PE-TTM15.54x,顶格申购需要16.0万元市值。

对比化学原料和化学制品制造业PE-TTM为21.96x,呈和科技PE-TTM为21.48x、常青科技PE-TTM为21.54x。

业绩情况:

2024年1-6月可实现营业收入34,700万元至37,800万元,与上年同期相比变动1.07%至10.10%;

可实现扣除非经常性损益后归属于母公司所有者的净利润9,700万元至10,700 万元,与上年同期相比变动0.53%至10.89%。

2023年营业收入67,408.39万元,2022年营收75,368.65万元,2021年营收104,365.15万元,年复合增速为-19.63%;

2023年扣非归母净利润18,157.27万元,2022年扣非归母净利润23,522.17 万元,2021年扣非归母净利润33,454.92万元,年复合增速为-26.33%。

2021-2023年营收和利润都是连续大幅下滑,然后再到今年上半年营收和利润有一点回暖。

参考招股说明书解释,主要因为2022年,受地缘政治局势紧张及全球通胀加剧等因素影响,国内外经济存在下行压力,下游市场需求减少导致经营业绩回落,然后2023年又收到原材料价格下跌和市场行情影响导致继续下滑,然后再到今年上半年市场需求回暖带动业绩回升。

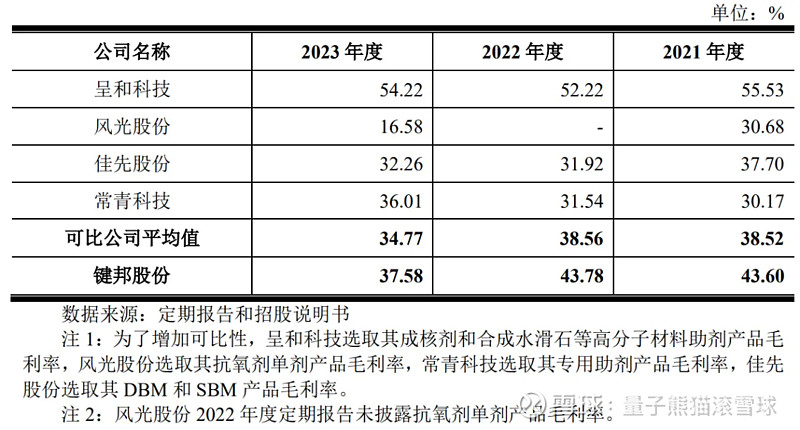

具体毛利率方面,2021年到2023年主营业务毛利率分别为43.06%、43.04%和37.09%,毛利率在2023年有较大幅度下滑。

参考招股说明书解释,主要因为受市场行情及环氧乙烷等主要原材料市场价格下降影响,赛克销售价格较2022年下降14.77%,不过随着2023年下半年下游客户需求的逐步恢复,公司赛克产品下半年毛利率环比有所增长。

跟同业对比来看,处于较高水平。

行业概念一般,业绩很弱,好在今年上半年有所企稳。

从发行情况看,沪主板发行,发行价格一般,发行市盈率一般,PE-TTM也一般。

最后汇总如下,跟可比看更像一坨s了,想不明白为什么这种时候为什么发这种企业,是因为没有好公司了还是因为好公司都不愿IPO了,申购纯粹是因为赌场现在筹码稀缺。

打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~