大家好,我是量子熊猫。

开头还是先推荐大家关注下$腾讯控股(00700)$ 号“量子熊猫”,会提前一天发文并且没那么严可以发全文

上周市场表现如下图,并且周五大盘也如期开盘就毫无抵抗的跌破了3000点,很准却很悲壮。

唯一的好消息是破了3000点后,郭嘉队也如期开始出手,各个沪深300ETF和中证500ETF盘中低点和尾盘成交量都有很明显的放大。

虽然没拉回3000点,但是3000点一下托底这个定心丸暂时经受住了考验,但也不排除继续跟年初那波一样三天打鱼两天晒网然悲剧重演的风险,并且周末了也没有任何利好出来,这些才是最让人担心的。

另一个让人担心的点是周五郭嘉队盘中就开始出来干活了,但是成交量依然继续萎缩至6234亿元,环比又少了1043亿元,周日均成交量也进一步下滑至7085亿元,环比又少了5.4%,没记错的话应该是连续第9周日均成交量缩量了,再有就是北向资金周累计又继续净流出161.15亿元。

一个80多万亿市值的市场,日均流动性连10%都不到,都已经快成流动性危机了...市场跌了还能涨,但没了流动性就是一潭fen水。

作个对比,英伟达上周五单日成交量832.24亿美元,按7.25换算人民币就是6033亿元,几乎赶上了A股全天的成交额,当然上周四周五英伟达连续2天暴跌超过3个点,确实也是互道煞笔的情况下爆出的天量,平时大概在400-500亿美元之间。

…请英伟达务必带崩纳指。

这周有2只新股发行,另外周四沪、深交易所时隔半年后各自新受理了一家企业IPO申请,周五北交所也时隔3个月后新受理了1家企业IPO申请,这也意味着三大交易所IPO已经全面恢复了。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年6月24日可申购新股分析

安乃达(603350):

企业基本情况:

全称“安乃达驱动技术(上海)股份有限公司”,主营业务为电动两轮车电驱动系统研发、生产及销售。

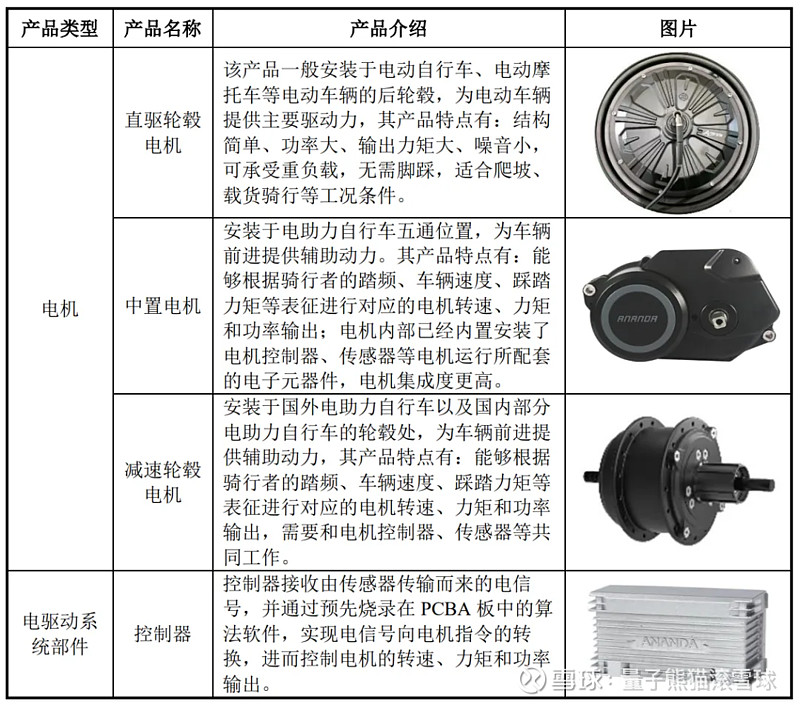

公司产品包括直驱轮毂电机、减速轮毂电机和中置电机三大系列电机,以及与电机相匹配的控制器、传感器、仪表等部件,主要应用于国内外电动自行车、电助力自行车、电动摩托车、电动滑板车等电动两轮车。

国内客户主要包括雅迪、爱玛、台铃、小鸟、新日、纳恩博等知名电动两轮车品牌商,其中雅迪、爱玛、台铃、新日均为国内电动两轮车销量前十的品牌。

公司境外销售以中置电机、减速轮毂电机及控制器等为主,主要配套城市车、山地车、公路车、砾石车等各类电助力自行车整车车型;国外客户主要有 MFC、Accell等欧洲知名电助力自行车品牌商,公司外销产品销往荷兰、德国、法国、意大利等多个国家。

公司主要产品介绍如下:

直驱轮毂电机大多数安装在后轮毂中,少量安装于前轮毂,主要为电动自行车、电动摩托车、电动滑板车等车型配套,对应的电驱动系统结构较为简单。

公司直驱轮毂电机应用场景如下:

中置电机安置在车身的中间位置即五通位置,主要为城市车、山地车、公路车、砾石车等电助力自行车车型配套,其将电机、控制器、传感器等全部内 置,形成“一体式”的电驱动系统,设计难度大,技术含量高。

公司中置电机应用场景如下:

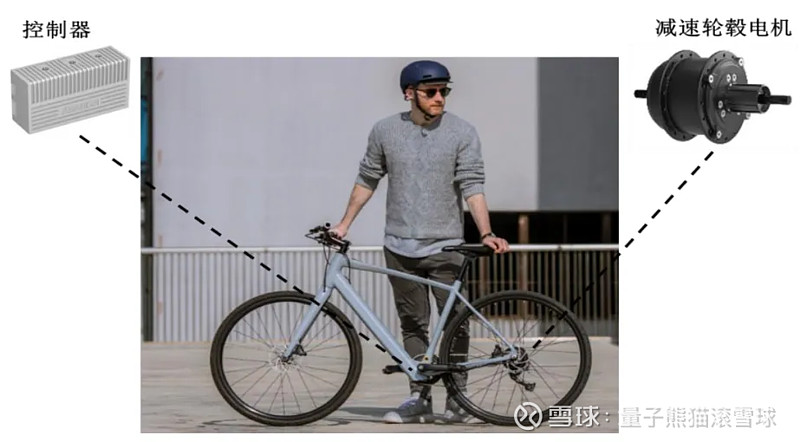

减速轮毂电机安装于前/后轮毂中,主要为代步车、城市车等电助力自行车车型配套,对应的电驱动系统结构较为复杂,由前/后置减速轮毂电机、控制器、传感器组成。

公司减速轮毂电机及控制器应用场景如下:

业务主要是用于电动摩托车、电滑板车的驱动电机,电动助力自行车的助力电机和减速电机,电动助力自行车欧洲很多,国内比较少,主要还是因为贵,一般的都得一两千块钱。

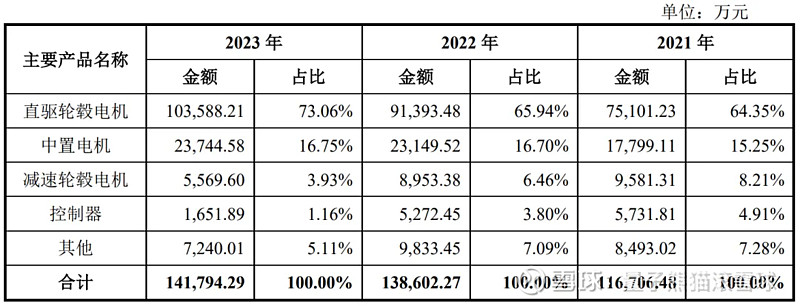

具体营收方面,主要营收来源于直驱轮毂电机,营收占比在70%左右。

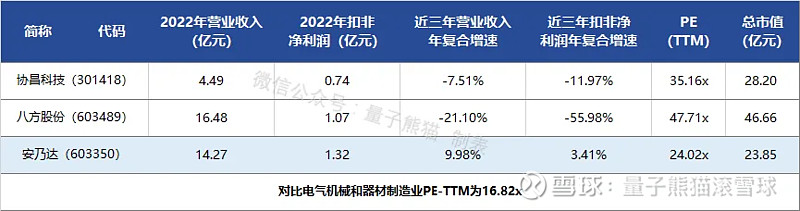

对应行业为电气机械和器材制造业,可比上市企业分别为八方股份(603489)、协昌科技(301418)。

发行情况:

沪主板发行,由中泰证券主承销,新发行市值5.96亿元,发行后总市值23.85亿元,发行价格20.56元,发行市盈率18.02,PE-TTM24.02x,顶格申购需要11.5万元市值。

对比电气机械和器材制造业PE-TTM为16.82x,八方股份PE-TTM为47.71x、协昌科技PE-TTM为35.16x。

业绩情况:

2024年1-6月可实现营业收入67,089.38万元至78,289.38万元,与上年同期相比变动-6.61%至8.98%;

可实现扣除非经常性损益后归属于母公司所有者的净利润6,883.90万元至8,031.18万元,与上年同期相比变动-1.71%至14.67%。

2023年营业收入142,747.47万元,2022年营收139,789.89万元,2021年营收118,010.82万元,年复合增速为9.98%;

2023年扣非归母净利润13,237.39万元,2022年扣非归母净利润15,816.55万元,2021年扣非归母净利润12,379.23万元,年复合增速为3.41%。

2021-2023年营收增速一般般,利润在2023年是下滑的,然后再到今年上半年营收和利润还是弱并且营收1-3月还同比下滑10.33%。

参考招股说明书解释,主要因为2022年国际环境和欧洲市场需求下滑影响,至于2023年利润有所恢复主要因为欧洲市场需求回暖同时公司高毛利率产品销售占比提升。

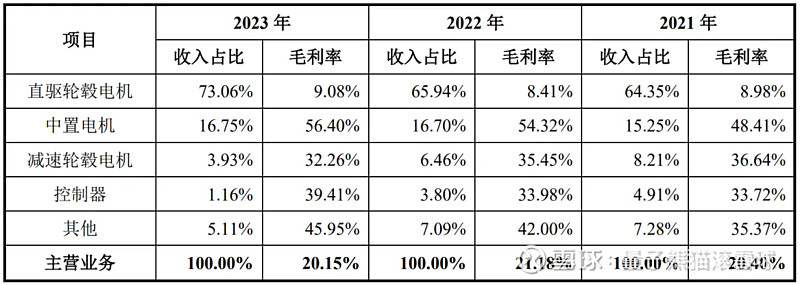

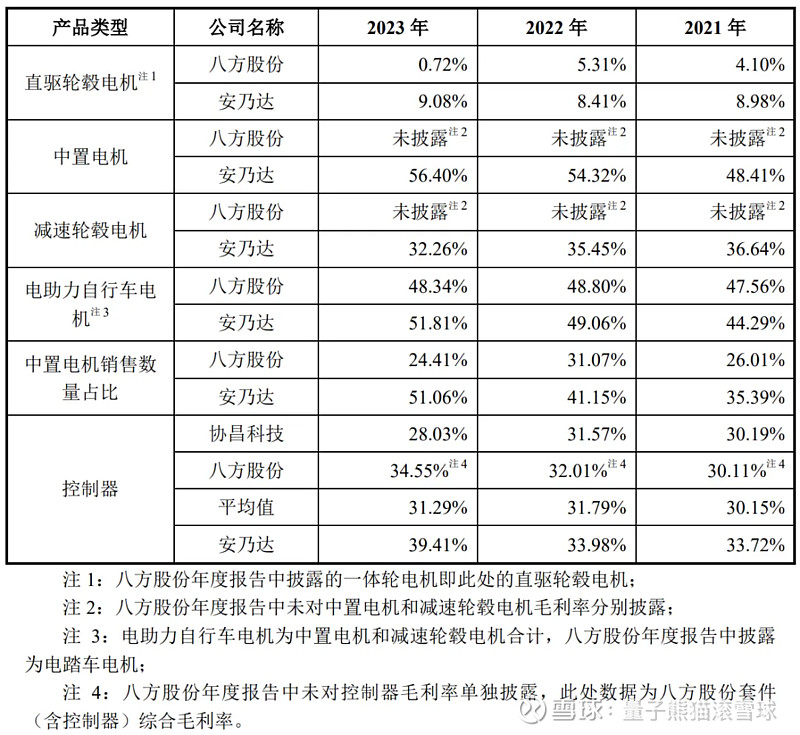

具体毛利率方面,2021年到2023年主营业务毛利率分别为20.40%、21.18%、20.15%,毛利率还算稳定。

参考招股说明书解释,主要因为产品营收结构变动影响。

跟同业对比来看,处于较高水平。

行业概念一般,业绩也很一般,不过好在还算比较稳定。

从发行情况看,沪主板发行,发行价格一般,发行市盈率一般,PE-TTM也略高。

最后汇总如下,从可比来看算是很好了...总的来说一般吧,业绩还算稳定又是出海红利企业,再加上主板小市值小规模。

打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~