大家好,我是量子熊猫。

开头还是先推荐大家关注下$腾讯控股(00700)$ 号“量子熊猫”,会提前一天发文并且没那么严可以发全文。

开头还是先简单总结本周市场情况,A股上证、深证、创指三大股指周线2跌1涨,其中上证指数和深证成指都已经周线五连阴,港股这边恒生指数和恒生科技指数分别跌了2.31%和1.2%,也不太乐观。

资金面上,两市成交量7448亿元,环比少了1.99%,北向资金周累计净流出218.7亿元,对比上周是累计净流入53.0亿元,其中北向流入TOP3分贝是阳光电源、华润三九和宁德时代,流出TOP3分别是贵州茅台、交通银行和五粮液。

整体情况三个字总结就是“不太好”,背后海外影响因素主要还是因美联储的议息会议和超预期的就业数据受到打压的降息预期(结果人家纳指周线还涨了3.24%真的是啪啪啪打脸),国内的话主要是5月进出口数据、端午文旅数据、5月CPI和PPI数据,之前都有聊过就不再提了,免得到时影响发文。

另一个更重磅的数据是周五下午5点央行公布了5月金融股数据,先不看数据,单从这个公布时间看就有点....

具体数据上看,5月新增社融规模为2.06万亿元,高于市场预期的1.95万亿元,同比多增5088亿元。

第一眼看还是很不错的,起码超预期了,但是如果剥离开只看金融机构口径新增贷款规模只有9500亿元,低于市场预期的1.02万亿元,同比少增了4100亿元。

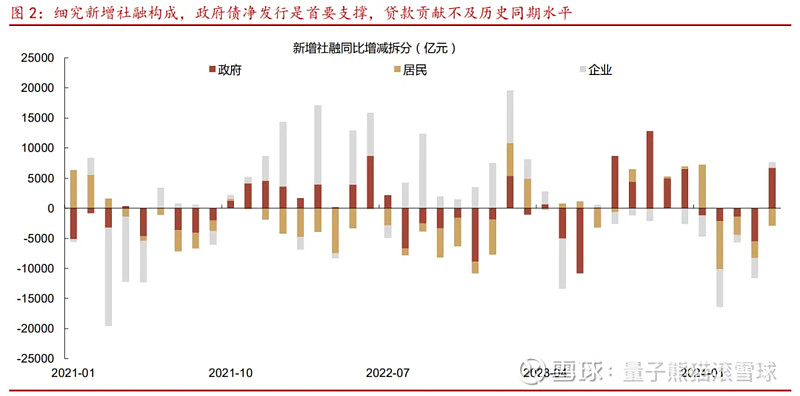

下面这张图是华西证券整理的新增社融的同比增减结构拆分,可以看到5月虽然扭转了前三个月的同比负增,但是结构上看都是XX在支撑,对比居民同比继续还是下滑的。

具体数据看, 5月新增政府债券融资1.23万亿,同比多增6695亿,创了历史第四高位。

而居民侧,5月新增居民贷款757亿元,同比少增2915亿元,其中新增居民中长期贷款514亿元,同比少增1170亿元,处于2009年以来同期低位,而新增居民短期贷款只有243亿元,同比少增1745亿元,只有去年同期规模的12%左右,创了历史同期新低。

长贷买房,短贷消费。

企业侧,5月新增企业贷款7400亿元,同比少增1158亿元,其中新增企业中长期贷款5000亿元,同比少增2698亿元,企业短期贷款减少1200亿元,同比少增1550亿元,也创了历史同期新低,还有就是冲量的票据融资3572亿元,几乎占了新增融资的一半。

还有就是5月M1同比增速回落2.8个百分点至-4.2%,M2同比增速回落0.2个百分点至7.0%,均处有统计以来的历史最低点,M1属于狭义货币供应量,简单点说就是代表了市场的钱,少了就代表没活力,M2属于广义货币供应量,代表的是央行的投放意志。

好了,就只能说到这了,我觉得KIMI虽然是归纳总结,但是情商还是很高的,走弱可能是因为现在这个指标过时了,没办法代表“经济活力”,原因是经济结构在转型,统计口径也要更新了。

之前提到过,现在ZC上不走全面降息改成精准滴灌,5月金融数据已经很好的说明了问题,前几天推文又提到已经有小银行在抢跑下调银行存款利率了(毕竟越小越扛不住,但实际上可能会变成恶性循环,压力大=下调利率=居民不存=银行没钱=进一步压力大...),后面就看大行会不会跟上,往好的想还是有可能会因此重新开启新一轮全面降息的。

下周一将有2370亿元MLF到期,然后周四会公布1年期和5年期以上LPR,预期很快就会见分晓。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年6月11日可申购新股分析

爱迪特(301580):

企业基本情况:

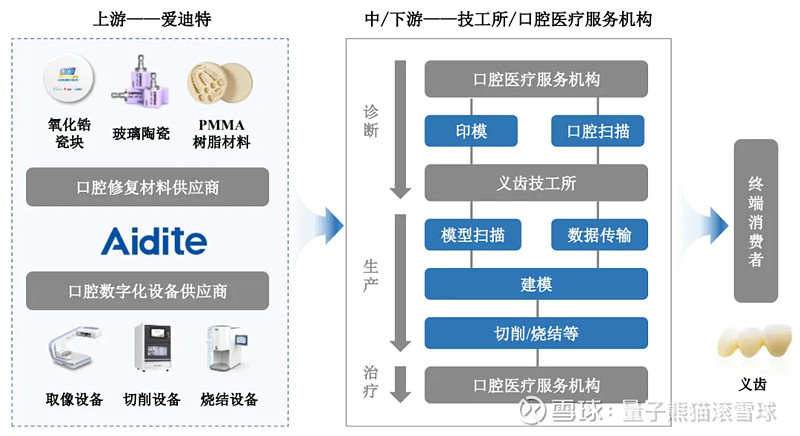

全称“爱迪特(秦皇岛)科技股份有限公司”,主营业务为口腔修复材料及口腔数字化设备的研发、生产和销售。

公司为义齿技工所和口腔医疗门诊、口腔医院等口腔医疗服务机构提供高 效、安全、优质的一站式数字化口腔综合服务,其由两大类产品组成:

(1)口腔修复材料:包括氧化锆瓷块、玻璃陶瓷、树脂等;

(2)口腔数字化设备:包括数字取像设备、切削设备、烧结设备等。

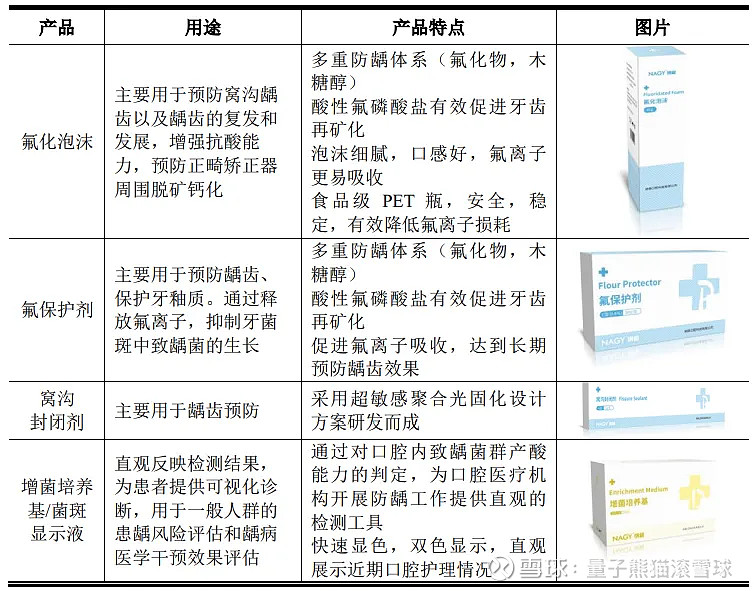

公司销售的产品主要包括口腔修复材料、口腔数字化设备等。近年来,随着公司业务的发展以及产品的创新,公司同时也在正畸、口腔预防及治疗领域推出了多款新型产品。

a,口腔修复材料

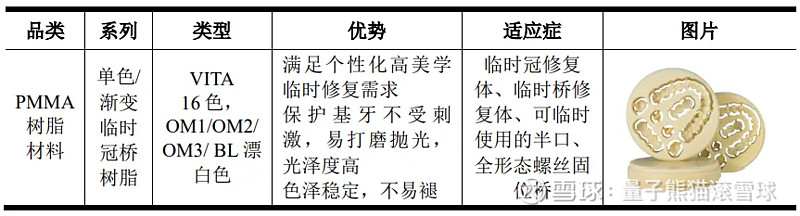

主要包括氧化锆瓷块、玻璃陶瓷和树脂

公司生产的全瓷义齿用氧化锆瓷块适 用于CAD/CAM数字化修复,主要包含渐变、单色、白盘等多个产品系列。

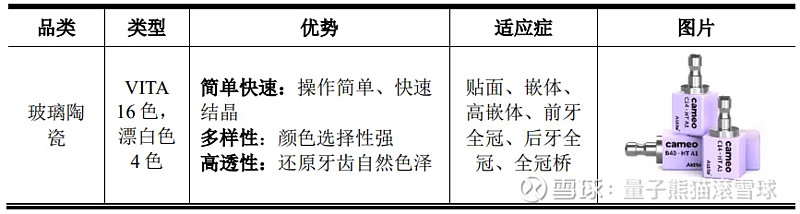

公司研发的义齿用玻璃陶瓷是一种新型齿科修复材料,主要用于制作牙冠、贴面、嵌体及高嵌体的支撑结构,具有易于车削,高透度,快速结晶等特点,适用于CAD/CAM数字化加工。

公司所生产的义齿用树脂生物相容性良好,具有高度可抛光性,适用于数字化加工,可30分钟切削成型,匹配个性化诊疗需求,咀嚼功能与美观性兼顾,满足患者短期临时性修复需求。

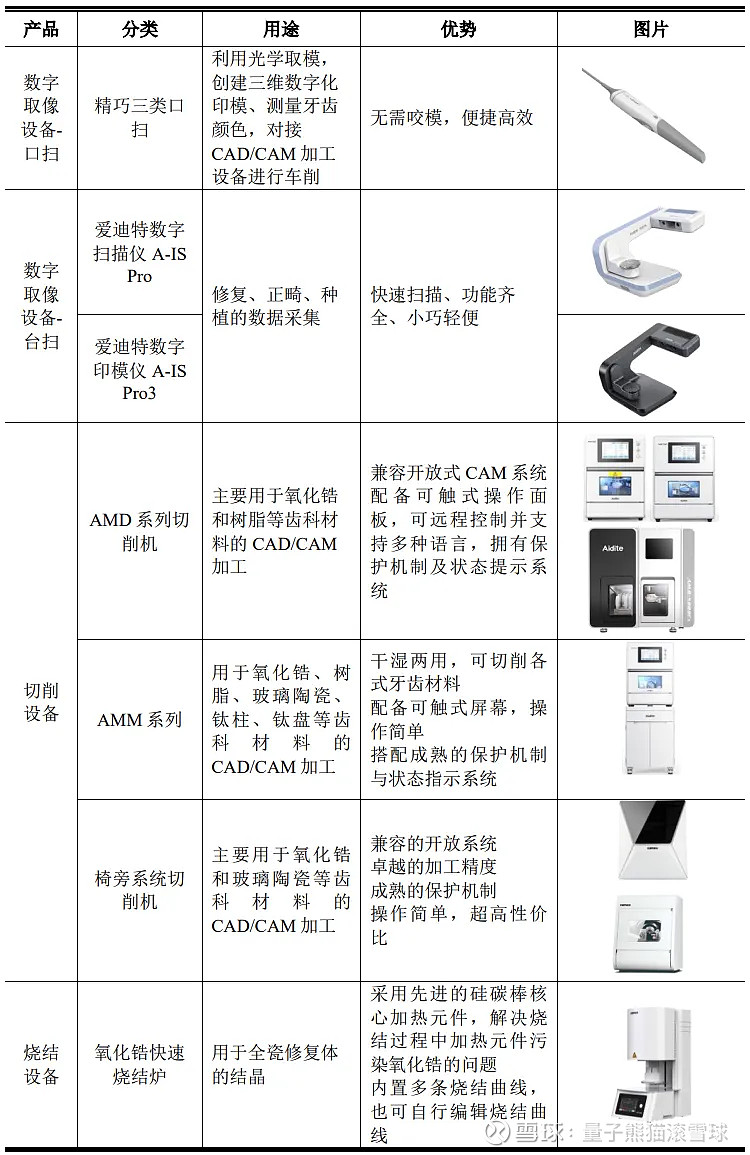

b,口腔数字化设备

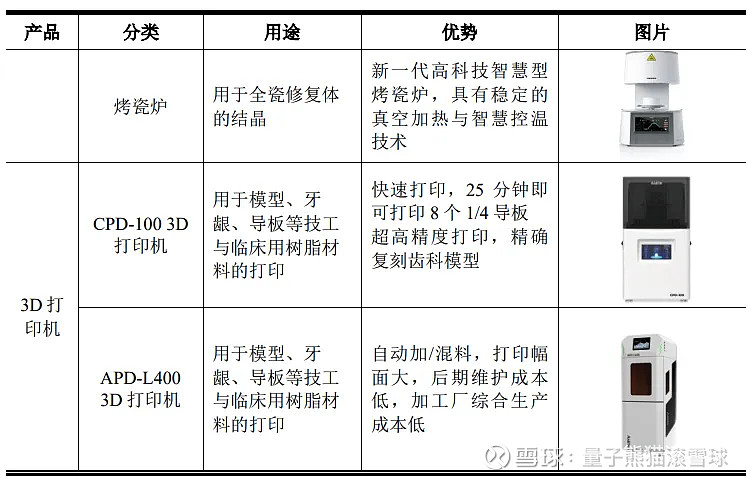

基于在氧化锆瓷块、玻璃陶瓷等口腔修复材料领域积累的经验,并结合自 身对义齿材料领域的深刻理解及优势地位,公司逐步开始向客户销售口腔数字 化设备。目前公司销售的口腔数字化设备产品主要包括数字取像设备、切削设备、烧结设备等。

c,其他产品及服务

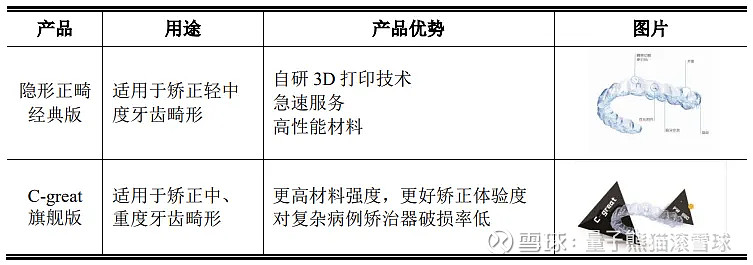

主要包括口腔正畸产品和口腔预防产品

业务主要是假牙材料,然后还拓展了假牙扫描、加工的相关设备,然后还有一些牙齿矫正和口腔健康防护产品。

具体营收方面,主要营收来源于口腔修复材料,营收占比逐年提升至70%左右,其次是口腔数字化设备。

对应行业为专用设备制造业,可比上市企业分别为国瓷材料(300285)。

发行情况:

创业板发行,由中信建投证券主承销,新发行市值8.55亿元,发行后总市值34.21亿元,发行价格44.95元,发行市盈率25.49,PE-TTM22.26x,顶格申购需要5.0万元市值。

对比专用设备制造业PE-TTM为27.41x,国瓷材料PE-TTM为34.65x。

业绩情况:

2024年半年度可实现的营业收入区间为43,397.22万元至47,851.91万元,同比变动幅度为22.25%至34.80%;

可实现扣除非经常性损益后归属于母公司所有者净利润为7,534.48万元至9,322.44万元,同比变动幅度为33.11%至64.70%。

2023年营业收入78,038.37万元,2022年营收60,273.47万元,2021年营收54,528.42万元,年复合增速为19.63%。

2023年扣非归母净利润13,420.85万元,2022年扣非归母净利润10,450.23万元,2021年扣非归母净利润5,173.35万元,年复合增速为61.07%。

2021-2023年营收增速不错,利润增速很高,然后再到今年上半年营收和利润都继续维持高增长。

参考招股说明书解释,主要原因系公司持续开拓下游市场,拓展产品品类,与重点客户合作持续深入,带动收入规模持续增长,同时公司渐变系列产品中毛利率较 高的高性价比系列产品销售收入增幅较大,销售占比提升,同时公司外销占比 提升,使得公司产品毛利率整体提升较多等所致。

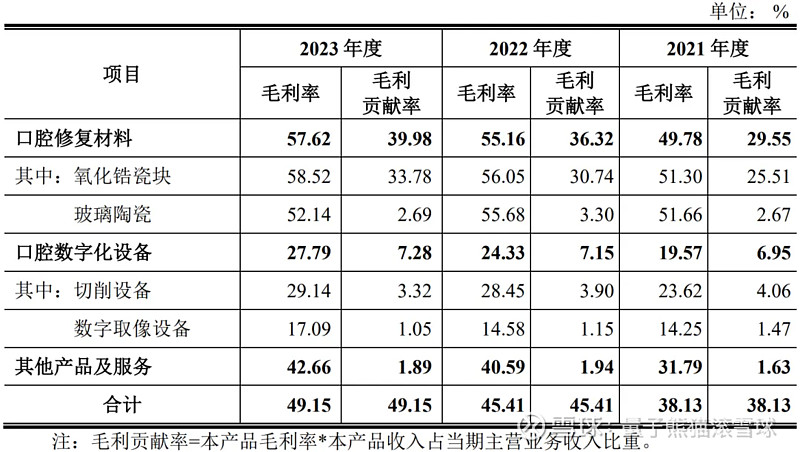

具体毛利率方面,2021年到2023年主营业务毛利率分别为38.13%、45.41%和49.15%,毛利率逐年有较大幅度提升。

参考招股说明书解释,主要因为口腔修复材料毛利率持续提升且营收占比持续提升拉动,至于口腔修复材料毛利率持续提升主要因为公司不断优化氧化锆粉供应商结构、降低氧化锆粉单价,日元(公司氧化锆粉境外供应商位于日本)对人民币整体呈贬值态势的影响,公司氧化锆瓷块的成本有所下降,毛利率持续提升。

跟同业对比来看,处于较低水平,主要原因系公司各类业务收入结构、所处产业链及产品品类与同行业可比公司存在一定差异。

行业概念不错,业绩很好,毛利率也很好,不过主要收益日元贬值这个长期有不确定性,对新股没影响。

从发行情况看,创业板发行,发行价格一般,发行市盈率不高,PE-TTM也不高。

最后不汇总了,冲就完了,以后多发点这种。

打新评级:积极,我的操作:申购。

永臻股份(603381):

企业基本情况:

全称“永臻科技股份有限公司”,主营业务为绿色能源结构材料的研发、生产、销售及应用。

公司主营产品包括光伏边框产品、光伏建筑一体化产品(BIPV)、光伏支架结构件。

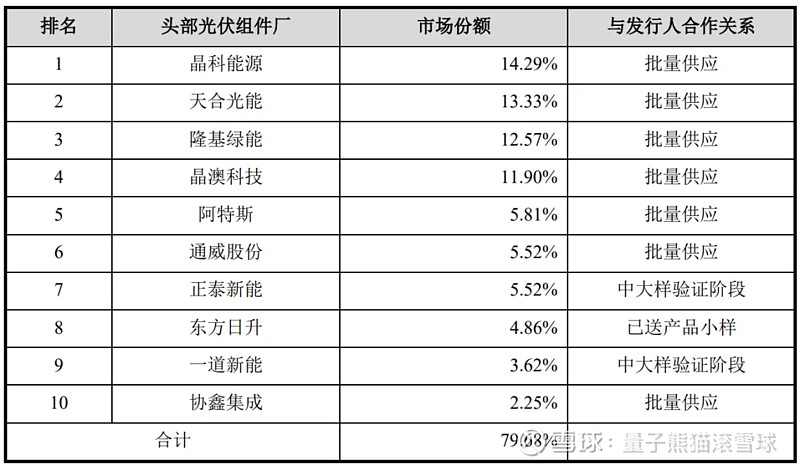

截至2023年12月31日,公司与头部光伏组件制造商合作情况如下:

公司以光伏边框业务为核心,在光伏产业链内进行延伸,经过在光伏产业内的多年发展积累,先后布局光伏支架,以及光伏建筑一体化(BIPV)的研发、 生产和销售业务。

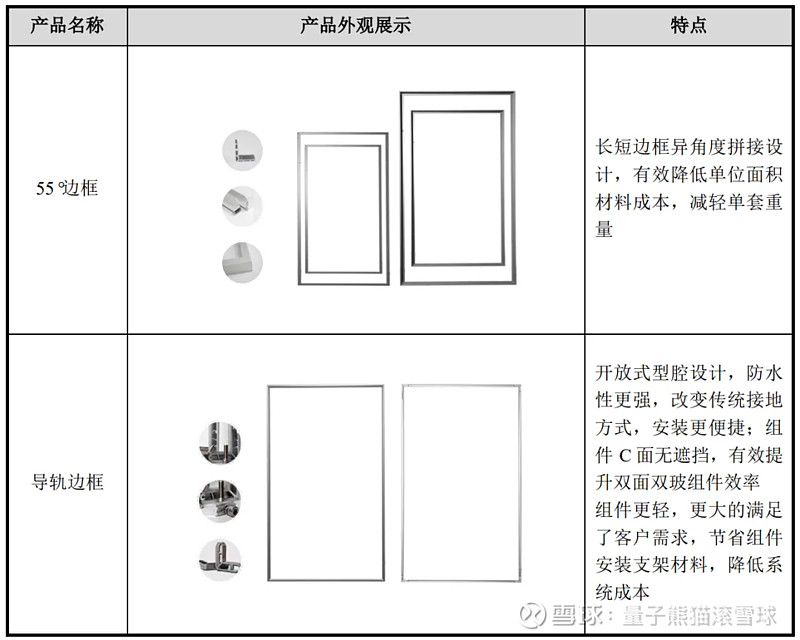

a,光伏边框产品

光伏边框是发行人的核心产品,报告期各期主营业务的收入占比均在95%以上。

光伏边框是光伏组件的重要辅材,具有轻质化、高强度、耐候性高、耐 腐蚀性强的特点,主要用于固定、密封太阳能电池组件,增强组件机械强度, 提高组件整体的使用寿命,便于光伏组件运输及安装。

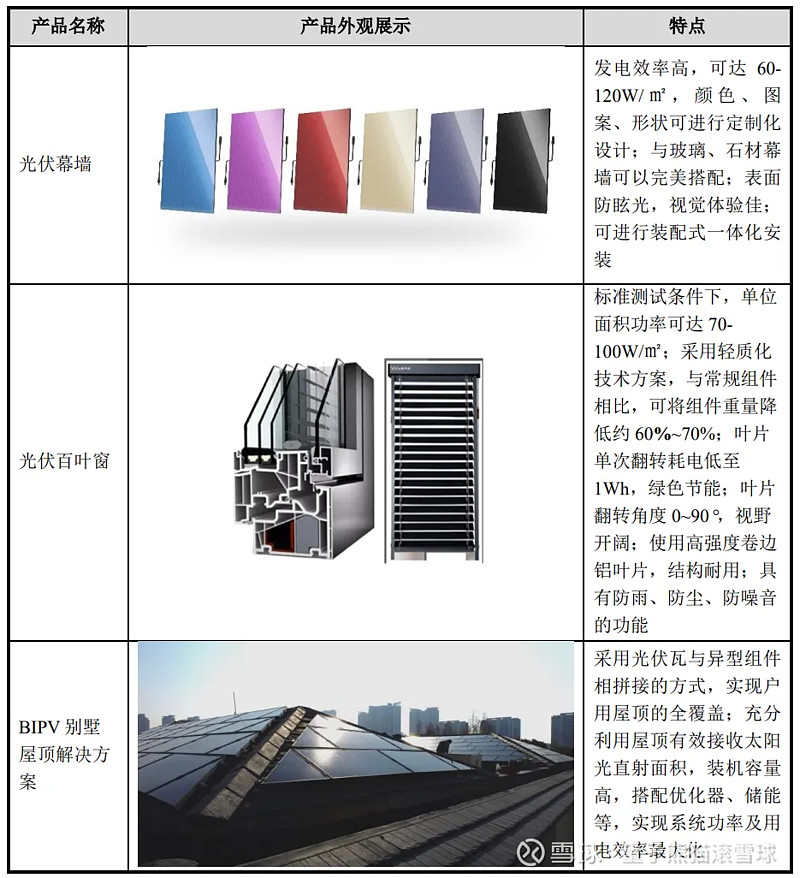

b,光伏建筑一体化产品(BIPV)

BIPV,即光伏建筑一体化,指将建筑与太阳能发电相结合,是光伏产业深入建筑领域的新型应用场景形式,主要应用于城镇各类工商业厂房屋顶、大型 工商建筑的外侧幕墙、户用住宅屋顶等场景。

与普通的在建筑上的“安装式” 光伏设备(BAPV)相比,BIPV与建筑的整合度更高。

BIPV将太阳能光伏发电系统作为建筑物外部结构的一部分,与建筑物同时设计、施工和安装,避免了原有屋面二次加固条件不足、防水层修补等潜在隐患,在满足建筑构件材料的支撑、透光、隔热、遮风挡雨等需求之外,同时拥有光伏发电的功能,依托精美的外观结构设计,起到与建筑物完美结合并提升建筑物美感的效果。

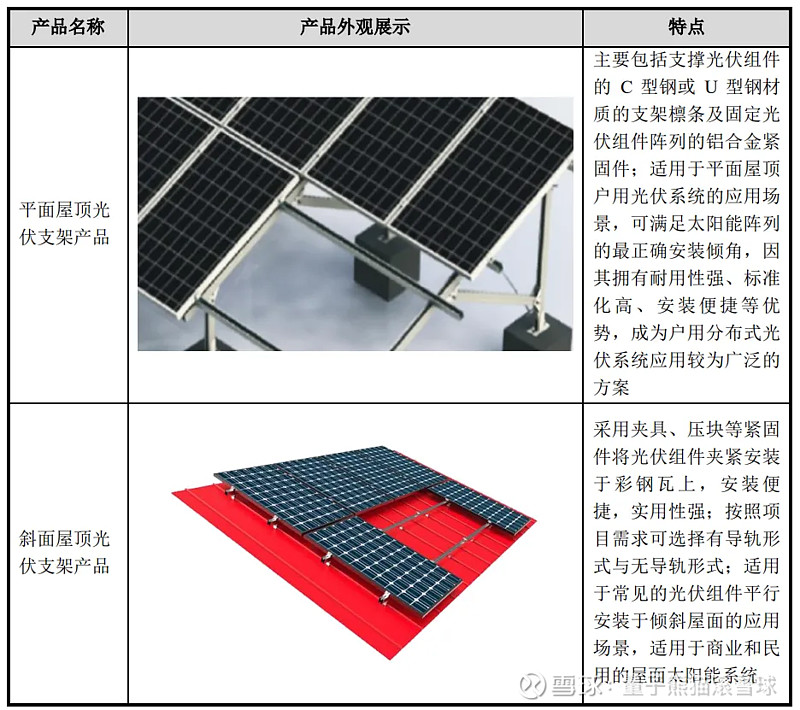

c,光伏支架产品

光伏支架是光伏电站建设所必须的配套辅材,主要起到支撑太阳能电池阵列的作用。

发行人光伏支架产品主要为应用于分布式屋顶发电系统固定支架的结构件,包括镀锌铝镁钢材质的导轨、檩条及铝合金紧固件,可满足混凝土平面屋顶、钢结构平面屋顶、彩钢瓦斜面屋顶等多种应用场景的使用需求,在拥有良好力学性能的同时,兼具安装便捷的优点。

业务主要是光伏板的结构材料,主要是边框,然后还有一体成型光伏建筑结构件以及光伏支架。

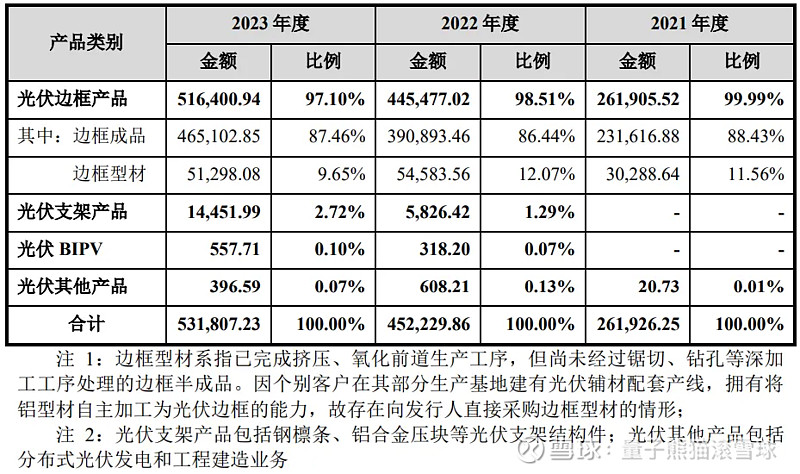

具体营收方面,主要营收来源于光伏边框产品,营收占比接近100%。

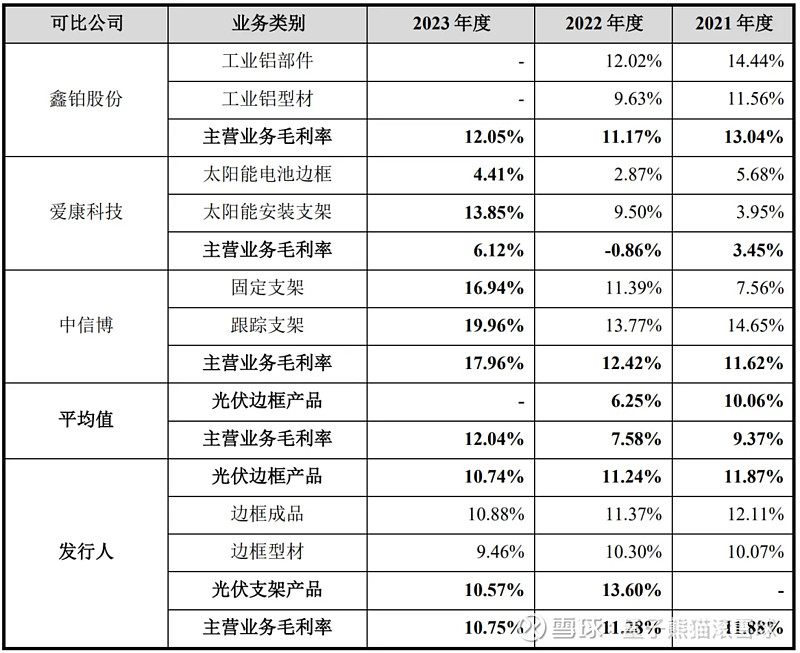

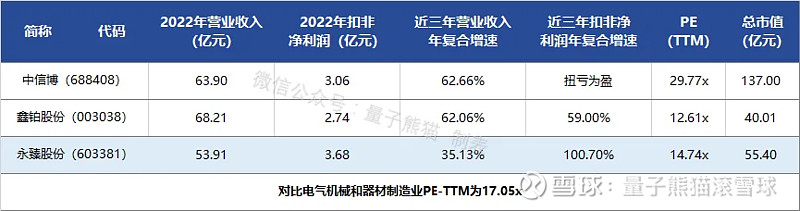

对应行业为电气机械和器材制造业,可比上市企业分别为鑫铂股份(003038)、中信博(688408)。

发行情况:

沪主板发行,由国金证券主承销,新发行市值13.85亿元,发行后总市值55.40亿元,发行价格23.35元,发行市盈率15.06,PE-TTM14.74x,顶格申购需要21.0万元市值。

对比电气机械和器材制造业PE-TTM为17.05x,鑫铂股份PE-TTM为12.61x、中信博PE-TTM为29.77x。

业绩情况:

2024年1-6月,预计实现营业收入为360,000.00至432,000.00万元,较上年同比变化44.03%至72.84%;

预计实现扣除非经常性损益后归属于母公司股东的净利润为15,900.00至19,080.00,较上年同比变化-0.18%至19.78%万元

2023年营业收入539,078.54万元,2022年营收518,085.54万元,2021年营收295,227.38万元,年复合增速为35.13%;

2023年扣非归母净利润36,795.93万元,2022年扣非归母净利润26,716.95万元,2021年扣非归母净利润9,134.98万元,年复合增速为100.70%。

2021-2023年营收增速较高,利润增速超高,然后再到今年上半年营收继续增长但是利润偏弱。

参考招股说明书解释,主要源于下游光伏组件客户旺盛的市场需求、产能扩张及新客户资源的开发,而利润偏弱主要由于光伏行业降本增效进一步传导至光伏辅材上游,使得公司收取的加工费有所下降,叠加 2024 年一季度公 司芜湖生产基地处于试生产投产调试阶段,良率不高使得成本上涨,公司 2024 年一季度扣非后归母净利润较同期略有下滑。

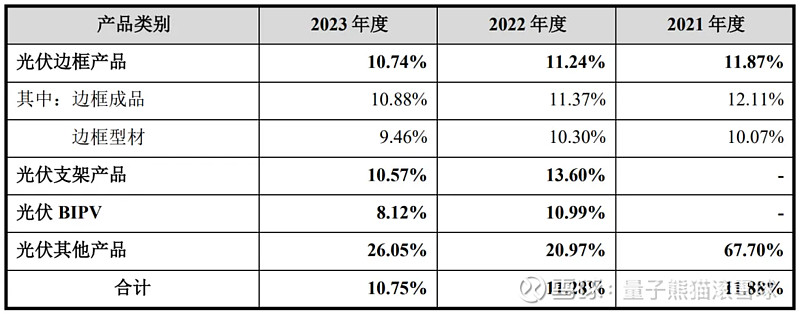

具体毛利率方面,2021年到2023年主营业务毛利率分别为11.88%、11.28%和10.75%,毛利率逐年小幅下滑。

参考招股说明书解释,主要因为原材料铝价上涨影响,以及行业降本影响。(光伏内卷)

跟同业对比来看,处于一般水平。

行业概念不错,业绩也不错,只不过因为行业内卷大增收小增利。

从发行情况看,沪主板发行,发行价格一般,发行市盈率一般,PE-TTM也一般。

最后汇总如下。

打新评级:积极,我的操作:申购。

申购建议汇总:

爱迪特,打新评级:积极,我的操作:申购。

永臻股份,打新评级:积极,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~