大家好,我是量子熊猫。

开头还是先推荐大家关注下$腾讯控股(00700)$ 号“量子熊猫”,会提前一天发文并且没那么严可以发全文。

今天的行情不太能说,A股和港股重挫,中证全指跌1.62%,市场中位数跌2.32%,对比外面亚太和欧美股市都是涨的偏多,只能说咱们经济基本面和政策面并没有太大的变化,跌都是扰动影响,注意基本面比以前多加了“经济”两个前缀。

两市成交量8559亿元,环比只多了215亿元,大跌之下也没人抄底,北向资金转为净流出32.7亿元。

最气人的是台湾加权指数今天还涨了0.26%,这周线也是美如画并且跟美股一样一直在创历史新高,建议尽早收编并入A股,以后要涨一起涨,要跌一起跌。

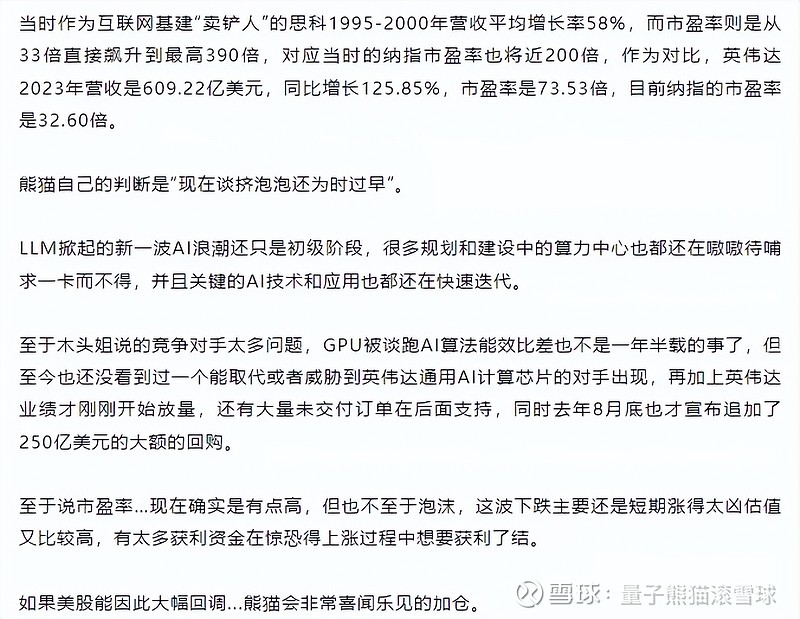

英伟达公布2025年第一财季财报,其中营收260.44亿美元,同比上涨262%,远高于市场预期的247亿美元,净利润为148.81亿美元,同比上涨628%,高于预期的129亿美元;非美国通用会计准则(non-GAAP)每股摊薄收益为5.98美元,同比上涨629%,高于预期的5.19美元。

其中数据中心业务营收225.63亿美元,环比增长23%,同比增长427%,数据中心主要都是AI算力中心拉的,简直爆炸。

看了下英伟达跳空高开,目前已经涨了超过10个点,股价已经突破了1000美元,带动纳指也涨了将近一个点。

熊猫今年夸了美股很多次,甚至觉得每次回调都是机会,可惜每次回调都不太给机会...

小米公布第一季度财报,其中营收755.1亿元人民币,同比增长27%,超出市场预估的735.4亿,经调整净利润65亿元,同比增长100.8%,大幅超出市场预估的51.3亿元。

两个主业中,智能手机业务营收465亿元,同比增长32.9%,为连续第3个季度实现同比增长,小米IoT与生活消费品业务营收204亿元,同比增长21.0%。

汽车业务中,截至2024年4月30日,小米SU7累计锁单量已经达到了88063辆,财报电话会上,小米也把今年的交付量从10万辆提升到12万辆。

话说消费电子都起来了国内半导体还趴在地上,还有最近财报业绩都炸裂的中概股才涨这点就开始有要回调的迹象,想买的纳指不给机会,买到手里的明明开始转暖又懒着不涨,真的是想骂人。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年5月24日可申购新股分析

汇成真空(301392):

企业基本情况:

全称“广东汇成真空科技股份有限公司”,主营业务为真空镀膜设备研发、生产、销售及其技术服务。

主要产品或服务为真空镀膜设备以及配套的工艺服务支持。

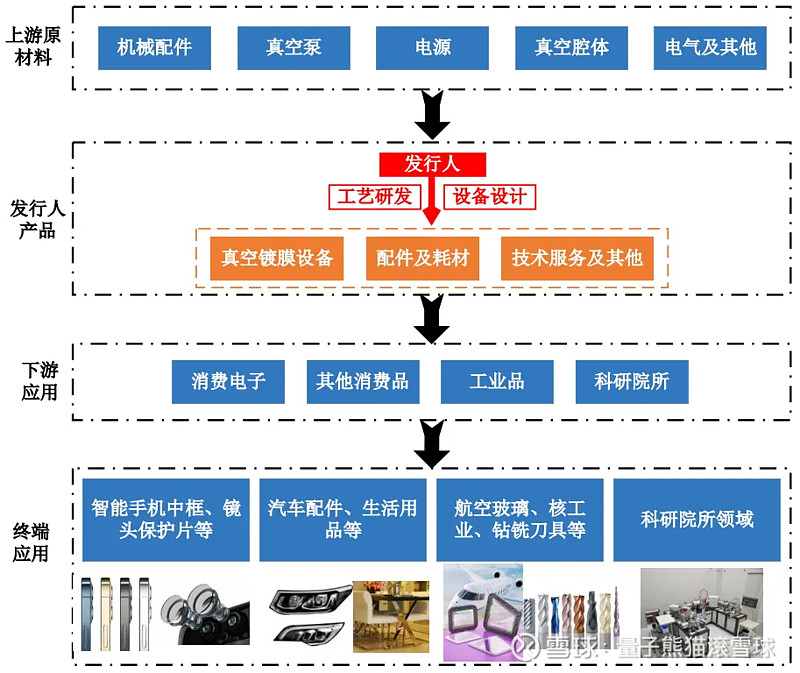

发行人生产的真空镀膜设备应用领域广泛,目前已应用于智能手机、屏幕显示、光学镜头等消费电子领域,以家居建材和生活用品为主的其他消费品领域,航空、半导体、核工业、工模具与耐磨件、柔性薄膜等工业品领域,以及高校、科研院所等领域。

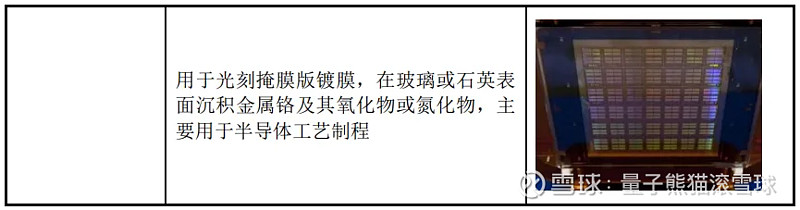

下游产品应用具体包括智能手机、摄像头、屏幕显示、汽车配件、航空玻璃、磁性材料、半导体电子传感器、光刻掩膜版等;发行人同时为客户提供包括真空镀膜设备生产工艺方案在内的技术支持服务、运维服务及设备更新改造等增值服务。

报告期内,公司主要客户包括苹果公司、富士康、比亚迪、捷普、沃格光 电、日久光电、宏旺等国内外知名企业和科研院所。

发行人产品应用实例如下:

发行人以真空镀膜技术及成膜工艺为核心,针对不同行业客户应用需求,按照行业特征和生产需求提供定制化、专业化的真空镀膜设备综合解决方案。

发行人根据客户需求,对客户需求的膜层性能指标进行论证、设计,同时为此类膜层配套设计真空镀膜设备,然后向上游厂商采购机械配件类、真空泵类、 电源类、真空腔体、电气类等原材料,并进行后续的加工、集成装配以及参数 配置和检测,最终生产出客户定制化的真空镀膜设备,并对产品生产工艺调试 形成最优方案以及提供后续技术支持服务。

公司上下游业务描述如下图所示:

发行人主要产品为真空镀膜设备,并根据客户需求,提供配件及耗材、技 术服务及其他,具体情况如下:

a,真空镀膜设备

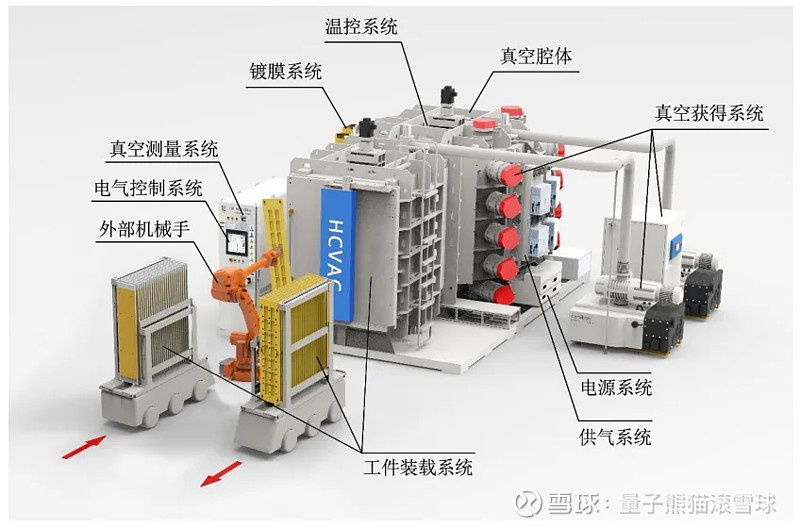

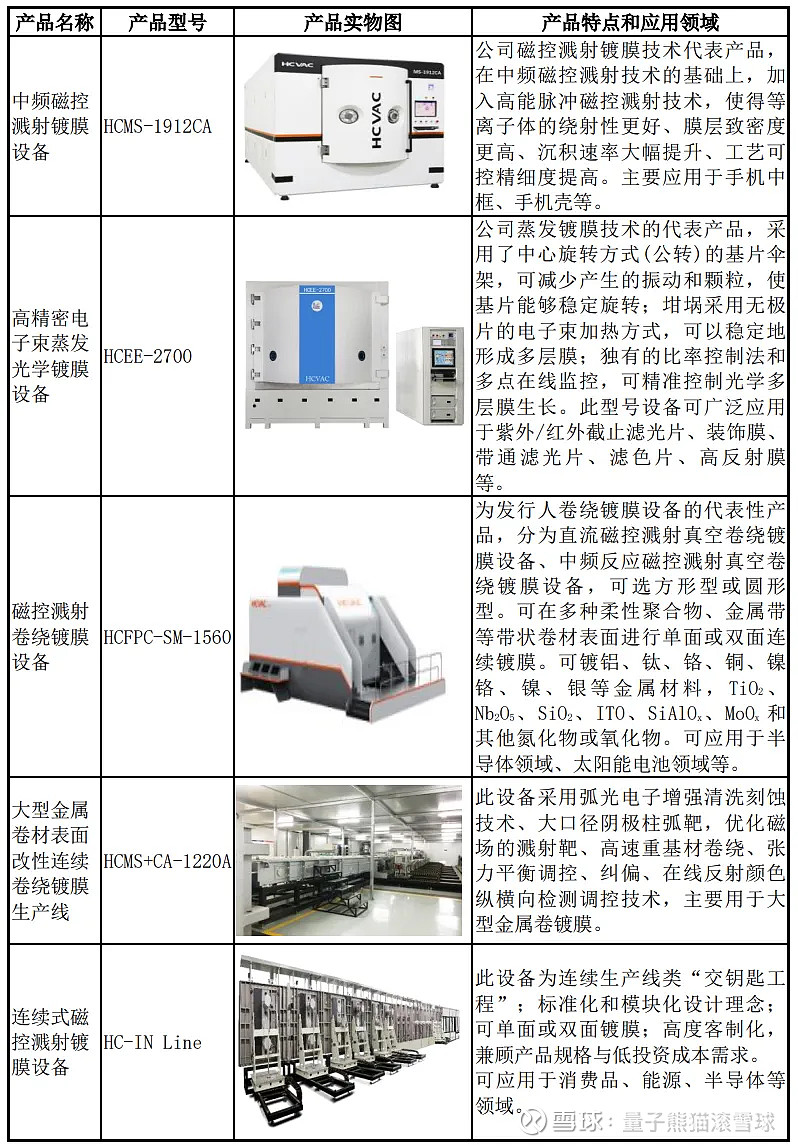

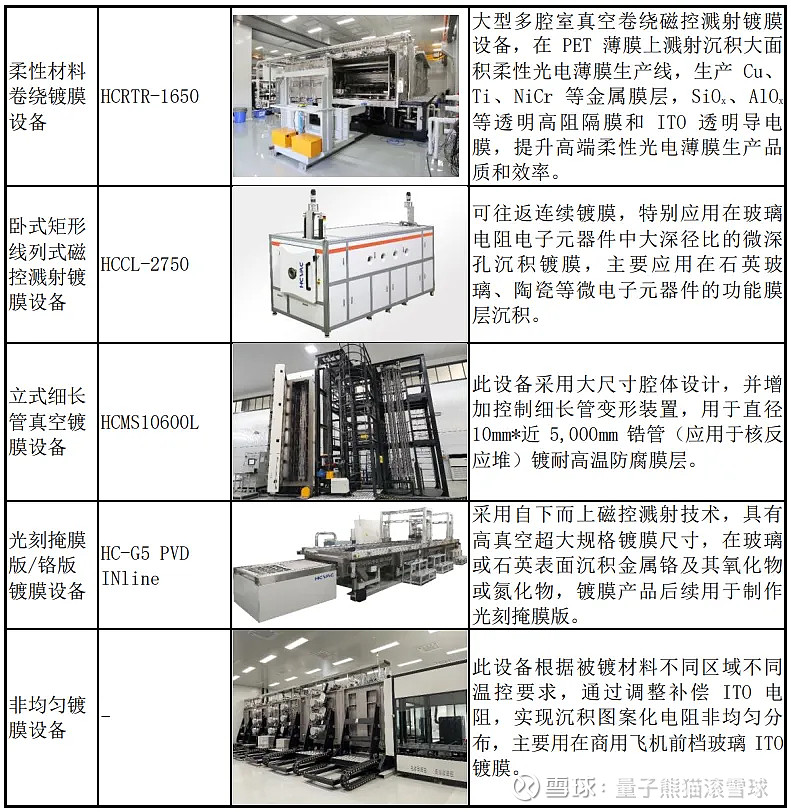

真空镀膜设备应用场景十分广泛,基于多样化的行业应用及客户需求,发行人具备研发、设计和生产多种规格真空镀膜设备的能力,以发行人“HCMS2550T”真空镀膜设备为例,此设备通常由真空腔体、镀膜系统、温控系统、真空测量系统、真空获得系统、电源系统、供气系统、外部机械手、电气控制系统和工件装载系统等模块组成,具体如下图所示:

发行人生产的真空镀膜设备产品示例如下:

b,配件及耗材

发行人根据客户的需要,会向客户销售真空镀膜设备的相关配件及少量耗 材。

c,技术服务及其他

发行人技术服务主要包括向客户提供工艺开发服务、运维服务、设备升级改造服务。

发行人其他产品包括真空干燥设备、单晶炉等,主要应用于动力电池、光伏等新能源领域。

业务主要是真空镀膜设备的生产,这玩意本身就很高精密的活,镀膜如果厚了或者不均匀都有可能精度达不到要求直接废了,然后从应用领域看也包括苹果、航空、光刻机等是比较高端的业务,技术含量还是很牛x的。

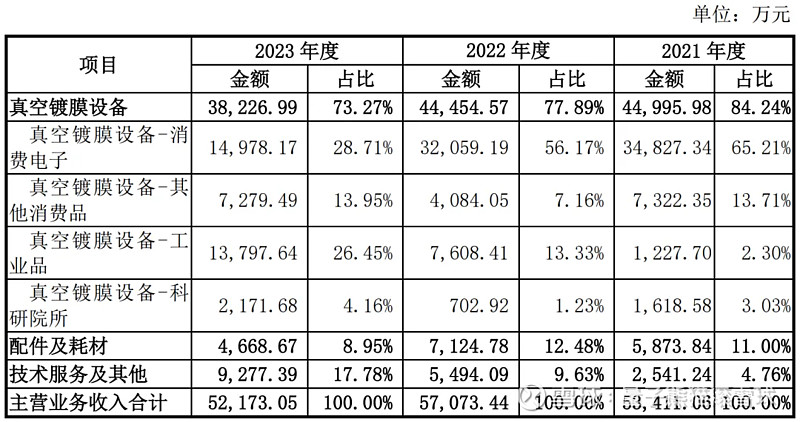

具体营收方面,主要营收来源于真空镀膜设备,营收占在超过70%。

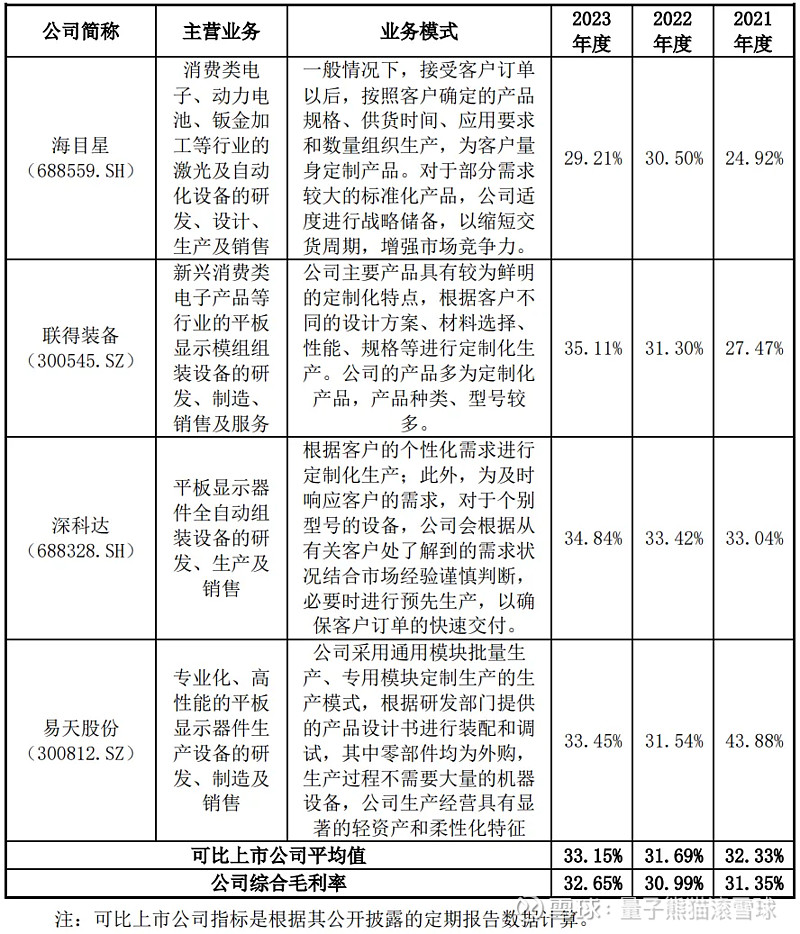

对应行业为专用设备制造业,可比上市企业分别为海目星(688559)、联得装备(300545)。

发行情况:

创业板发行,由东莞证券主承销,兴业证券联席主承销,新发行市值3.05亿元,发行后总市值12.20亿元,发行价格12.20元,发行市盈率16.31,PE-TTM14.41x,顶格申购需要6.0万元市值。

对比专用设备制造业PE-TTM为27.32x,对比海目星PE-TTM为26.58x、联得装备PE-TTM为23.68x。

业绩情况:

2024年1-6月,公司预计实现营业收入29,186.72万元至31,239.91万元, 较上年同期增长16.80%至25.02%;

扣除非经常性损益后归属于母公司所有者的净利润为5,139.44万元至5,506.69万元, 较上年同期上升32.07%至41.50%。

2023年营业收入52,211.44万元,2022年营收57,079.27万元,2021年营收53,416.07万元,年复合增速为-1.13%;

2022年扣非归母净利润7,477.79万元,2021年扣非归母净利润8,403.07万元,2020年扣非归母净利润7,041.42万元,年复合增速为3.05%。

2021-2023年营收和利润增速基本原地踏步,主要原因是2023年营收和利润双双大幅下滑,然后再到今年上半年业绩有了明显反弹。

参考招股说明书解释,主要原因2023年消费电子市场大环境需求不足导致。

这类企业属于设备制造商,主要收入依赖于下游产品生产商的固定资产也就是设备的投资,随意当大环境不好同时消费需求弱的时候下游厂商都会收缩投资然后传导到上游引起业绩下滑,再加上2021年消费电子大年,也提前透支了很多设备需求需要后面慢慢消化。

所以从这货的业绩也一定能推测出消费电子行业正在复苏。

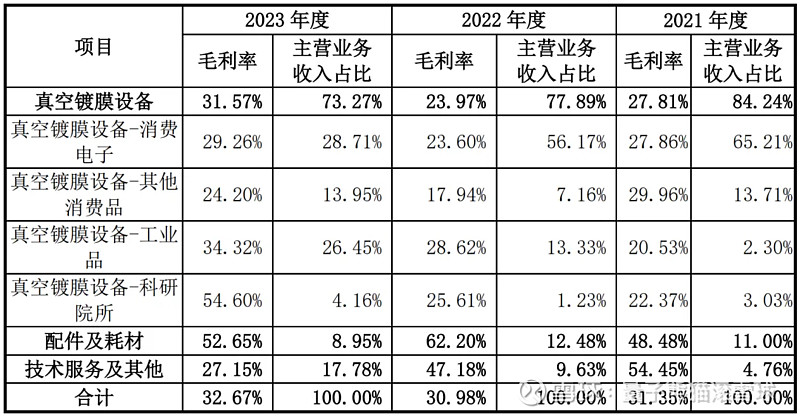

具体毛利率方面,2021年到2023年主营业务毛利率分别为31.35%、30.98%和32.67%,毛利率波动提升。

参考招股说明书解释,主要因为公司高附加值产品销量持续增长,产品销售结构不断优化。

跟同业对比来看,处于一般水平。

行业概念还不错,业绩方面主要2023年因为提前透支表现很弱,到今年上半年已经开始有所反弹。

从发行情况看,创业发行,发行价格较低,发行市盈率不高,PE-TTM也不高。

最后汇总如下,基本面还不错,发行也不错。

打新评级:积极,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~