大家好,我是量子熊猫。

上证指数春节后2连阳,算上节前已经5连阳,目前郭嘉队还在继续托着大屁股并且已经形成了一定的市场共识,按这势头有一定机会可以收复3000点,但更要堤防的是断奶和收米的问题,今天两市成交量已经开始萎缩到7988亿元,指不准什么时候就开始转头回调,不建议大家冲动。

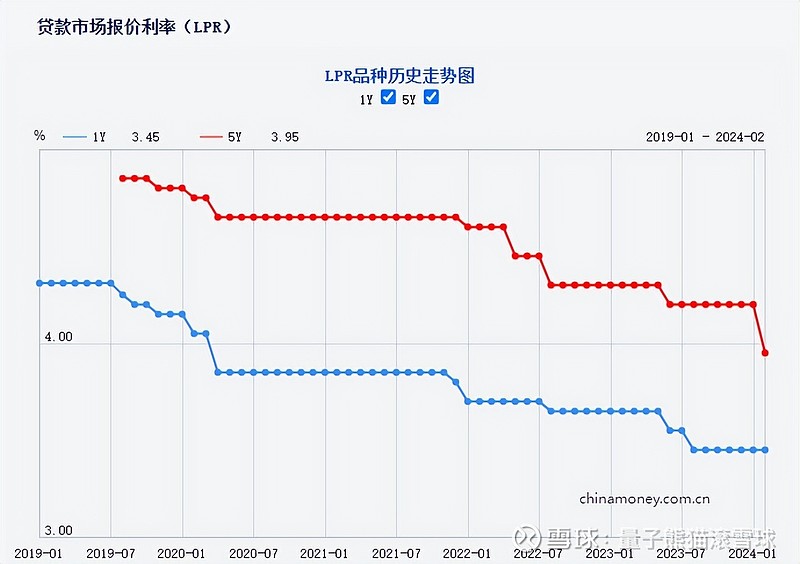

秧妈今天单边下调了5年LPR 25个基点,25个基点是史上最大的单次降幅,说明上面已经开始紧张和重视了,降5年期的意图其实很明显,通过银行让利来减轻居民房贷压力从而拉动消费,同时降低购房负担刺激房地产,如果拉不起来不出意外今年还会继续降存款利率和降LPR。

去年熊猫说过房地产是经济的胜负手,结果房地产没救起来,数据倒是因为各种手段又给拉了起来,先不管这些手段资金认不认账,起码数据是已经起来了,从今年的情况看,房地产依然还是经济的胜负手,但是参考去年的经验,这个胜负手除了不能任由摆烂外已经没那么重要了。

这周只有周三一只新股发行,不出意外的下周会没有新股发行,据说是因为新村长上任后的各种严打和倒查手段,目前在排队IPO的700多家公司中已经有300家公司主动撤回了IPO申请...

对于还在排队的建议严查,对于撤回的建议彻查。

推注册制的目的是要用无形的手来最优化市场资源配置效率,结果现在又因为种乱七八糟和不能说的原因搞得xxxx,熊猫是双手赞成重新开启超强监管模式,要想学习美股的无为而治至少得把土壤环境给治疗好,各种配套的制度比如欺诈发行处罚和退市机制都给跑通再说。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年2月21日可申购新股分析

龙旗科技(603341):

企业基本情况:

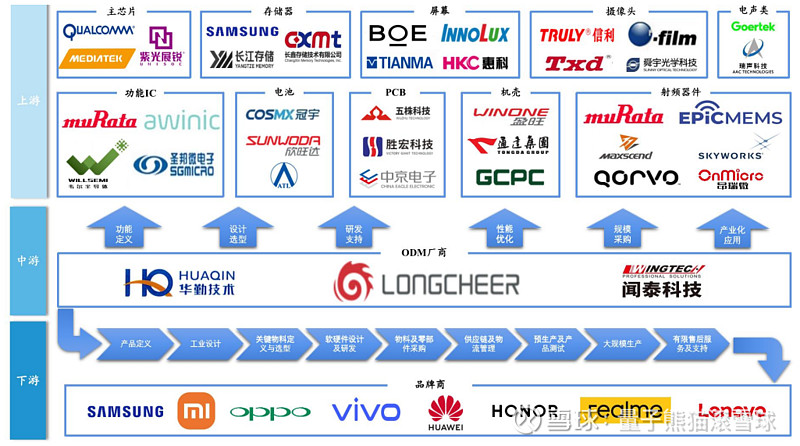

全称“上海龙旗科技股份有限公司”,主营业务为智能产品研发设计、生产制造、综合服务,属于智能产品ODM企业。

公司深耕智能产品ODM行业,形成了涵盖智能手机、平板电脑和AIoT产品的智能产品布局。

主要客户包括小米、三星电子、A公司、联想、荣耀、OPPO、vivo、中邮通信、中国联通、中国移动、中国电信、B公司等。

a,智能手机

公司在智能手机ODM/IDH领域居于领先地位,主要服务包括小米、三星电子、A公司、联想、荣耀、OPPO、vivo、中邮通信、中国联通、中国移动等全球头部品牌商,曾设计并制造交付了Redmi 9系列、Redmi Note 10系列等累计出货量超千万台的“爆款”产品。

根据Counterpoint数据,龙旗科技2022年智能手机出货量达1.38亿台,占全球智能手机ODM/IDH出货量的28%,位居全球第一位。

b,平板电脑

目前主流平板电脑品牌商中,除苹果、微软、TCL 公司主要采用EMS模式外,其余公司主要采用 ODM 模式开展研发、设计、制造。公司在平板电脑ODM领域处于领先地位,主要为 A 公司、联想等头部客户的平板电脑提供ODM服务。

根据Counterpoint数据,按ODM模式出货量口径统计,2021年,公司平板电脑出货量位居行业第三。

c,AIoT 产品

万物互联的时代下,随着以语音识别技术、健康监测技术、图像算法及增强算法技术等为代表的人工智能技术逐渐成熟,以及以5G 通信技术、蓝牙5.0技术为代表的通信技术的不断发展,包括智能手表、TWS 耳机、VR/AR产品、汽车电子等设备在内的新型智能终端进入高速成长期。

龙旗科技为品牌商客户延伸构建完整的产品生态,在智能手表、VR/AR 等重点 AIoT 品类赛道具备领先的产品 ODM 服务能力,预计 AIoT 品类将成为龙旗科技未来收入的重要增长来源.

根据Counterpoint数据,2021年公司主要为小米、A公司、OPPO、荣耀提供智能手表ODM服务,手表出货量约为810万台,位居行业第五。

业务主要是消费电子产品的ODM,主要包括手机、平板和智能手表,同时除了ODM外也提供产品研发服务,不过营收占比只有3%左右,这类企业国内很多,比如华勤、立讯、歌尔这些都是ODM大厂,大陆以外的主要是富士康。

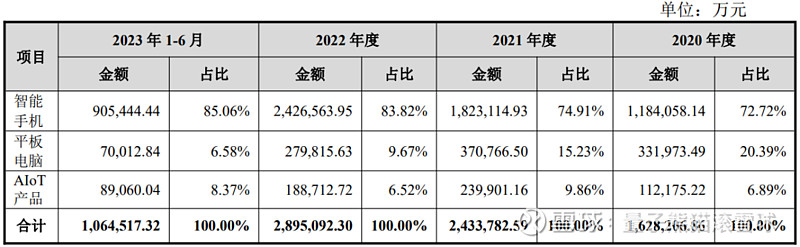

具体营收方面,主要营收来自于智能手机,营收占比超过80%。

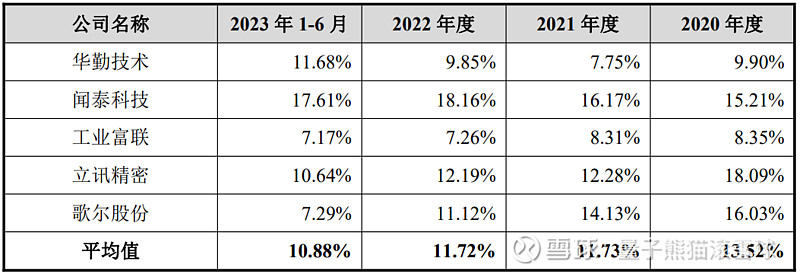

对应行业为计算机、通信和其他电子设备制造业,可比上市企业分别为华勤技术(603296)、闻泰科技(600745)、工业富联(601138)、立讯精密(002475)。

发行情况:

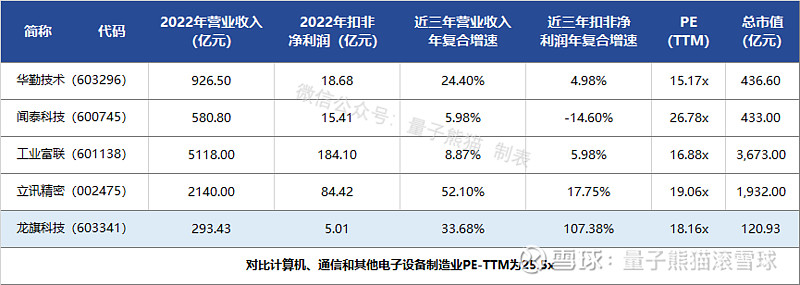

沪主板发行,由华泰联合证券主承销,国泰君安证券联席主承销,新发行市值15.60亿元,发行后总市值120.93亿元,发行价格26.00元,发行市盈率24.13,PE-TTM18.16x,顶格申购需要14.0万元市值。

对比计算机、通信和其他电子设备制造业PE-TTM为25.5x,对比华勤技术PE-TTM为15.17x,对比闻泰科技PE-TTM为26.78x,对比工业富联PE-TTM为16.88x,对比立讯精密PE-TTM为19.06x。

业绩情况:

预计2023年的营业收入为2,645,000.00万元至2,700,000.00万元,同比增长-9.86%至-7.99%;

扣除非经常性损益后归属于母公司股东净利润为50,300.00万元至52,000.00万元,同比增长0.39%至3.78%。

2022年营业收入2,934,315.15万元,2021年营收2,459,581.75元,2020年营收1,642,099.15万元,年复合增速为33.68%;

2022年扣非归母净利润50,105.20万元,2021年扣非归母净利润36,615.66万元,2020年扣非归母净利润11,650.78万元,年复合增速为107.38%。

2020-2022年营收和利润增速都很高且比较稳定,然后再到2023年营收出现下滑,利润基本持平。

参考招股说明书解释,主要原因是智能手机市场整体仍处于缓慢复苏阶段及前期基数较高所致。

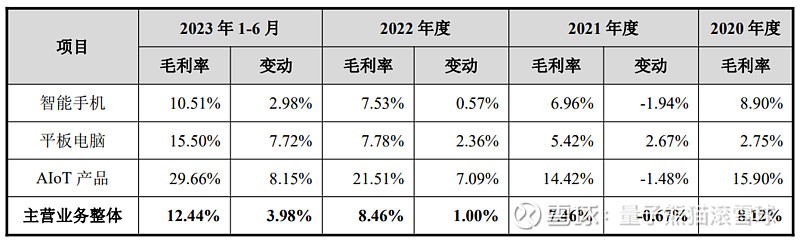

具体毛利率方面,2020年到2023年上半年主营业务毛利率分别为8.12%、7.46%、8.46%和12.44%,毛利率有较大波动,同时在2023年有大幅提升。

参考招股说明书解释,主要因为客户结构变化和上游原材料价格波动所致,至于2023年毛利率大幅提升主要是原材料价格下降和汇率拉动。

跟同业对比来看,处于一般水平。

从公司基本面看,行业概念一般吧,业绩表现还行,主要受消费电子行业需求影响。

从发行情况看,沪主板发行,发行价格一般,发行市盈率略高,PE-TTM还行。

最后汇总如下,还行吧。

打新评级:谨慎,我的操作:申购。

推荐大家关注下熊猫的$腾讯控股(00700)$ 号“量子熊猫”,会提前一天并全文推送。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~