大家好,我是量子熊猫。

惯例删完打新文前内容好发文,推荐大家还是关注下$腾讯控股(00700)$ 号“量子熊猫”,会提前发并且可以完整发。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年1月30日可申购新股分析

上海合晶(688584):

企业基本情况:

全称“上海合晶硅材料股份有限公司”,主营业务为半导体硅外延片一体化制造。

发行人客户遍布中国、北美、欧洲、亚洲其他国家或地区,拥有良好的市场 知名度和影响力。发行人已经为全球前十大晶圆代工厂中的7家公司、全球前十大功率器件IDM厂中的6家公司供货,主要客户包括华虹宏力、中芯集成、华润微、台积电、力积电、威世半导体、达尔、德州仪器、意法半导体、安森美等行业领先企业。

发行人的主要产品及服务包括半导体硅外延片及半导体硅材料。

a,外延片业务

发行人的外延片是制造半导体产品的基础原材料,系由多晶硅经过晶体成长、 衬底成型、外延生长等多道工序制作而成,具有高表面平整度、高电阻率均匀性、 低缺陷度、厚度多样灵活、掺杂精确可控等特征。

报告期内,发行人的外延片主要用于制作MOSFET、IGBT等功率器件和PMIC、CIS等模拟芯片,被广泛应用于汽车、工业、通讯、办公等领域。

b,其他产品及服务

2020年4月30日之前,发行人曾经存在抛光片销售业务;2020年5月1日至2021年12月31日,发行人仅向合晶科技提供抛光片加工服务;

截至2021年12月31日,发行人已停止所有抛光片业务。报告期内,发行人还提供硅材料的销售和加工服务。

业务是硅片的生产,属于半导体的基础原材料,主要以8英寸硅片为主。

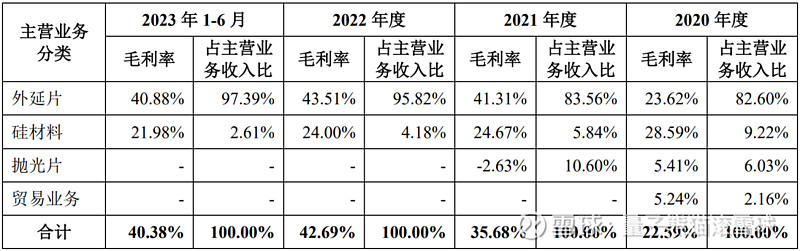

具体营收方面,主要营收来自于外延片,营收占比超过95%。

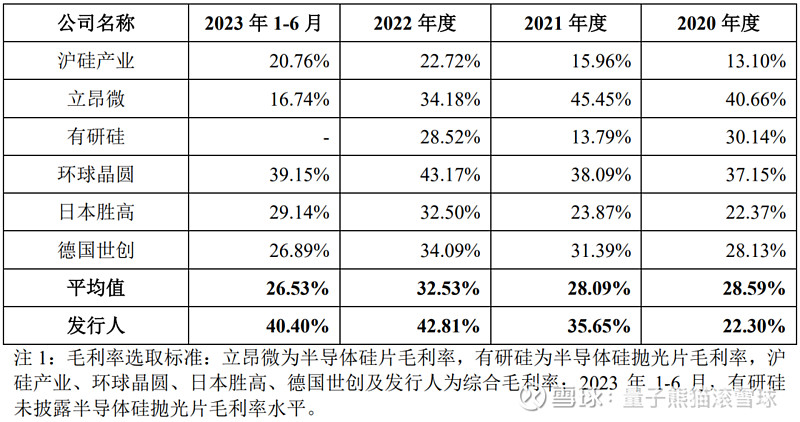

对应行业为计算机、通信和其他电子设备制造业,可比上市企业分别为沪硅产业(688126)、立昂微(605358)、有研硅(688432)。

发行情况:

科创板发行,由中信证券主承销,中金公司联席主承销,新发行市值15.00亿元,发行后总市值150.02亿元,发行价格22.66元,发行市盈率42.05,PE-TTM48.63x,顶格申购需要10.5万元市值。

对比计算机、通信和其他电子设备制造业PE-TTM为30.02x,对比沪硅产业PE-TTM为103.38x,对比立昂微PE-TTM为66.17x,对比有研硅PE-TTM为43.48x。

业绩情况:

预计2023年度营业收入约132,000.00万元至140,000.00万元左右,与上年同期相比变动约-15.19%至-10.05%左右;

扣除非经常性损益后归属于母公司股东的净利润约21,500.00万元至23,000.00万元左右,与上年同期相比变动约-39.73%至-35.53% 左右。

2022年营业收入155,641.36万元,2021年营业收入132,851.63万元,2020年营业收入94,141.77万元,年复合增速为28.58%。

2022年扣非归母净利润35,673.62万元,2021扣非归母净利润20,558.86万元,2020年扣非归母净利润-337.67万元,扭亏为盈后高速增长。

2020-2022年营收增速较高,利润扭亏为盈后大幅增长,不过到2023年营收和利润双双下滑,特别利润大幅下滑。

参考招股说明书解释,主要因为市场需求下滑。

具体毛利率方面,2020年到2023年上半年主营业务毛利率分别为22.59%、35.68%、42.69%及40.38%,毛利率波动提升。

参考招股说明书解释,主要因为行业需求旺盛,同时公司产线产能爬坡,产能利用率持续提升,当期生产衬底片的单位成本下降,与此同时公司外延片生产所需衬底片自给程度持续上升,综合导致外延片的单位材料成本下降。

跟同业对比来看,处于较高水平。

从公司基本面看,行业概念不错哦,业绩以往表现不错,近期很弱。

从发行情况看,科创板发行,发行单价一般,发行市盈率较高,PE-TTM较高。

最后汇总如下,国产化半导体原材料,硅片其实已经不算稀缺所以高估值有点偏贵,不过可比公司更加离谱...勉强吧。

打新评级:谨慎,我的操作:申购。

诺瓦星云(301589):

企业基本情况:

全称“西安诺瓦星云科技股份有限公司”,主营业务为基于视频和显示控制核心算法研究及应用的专业化软硬件综合解决方案。

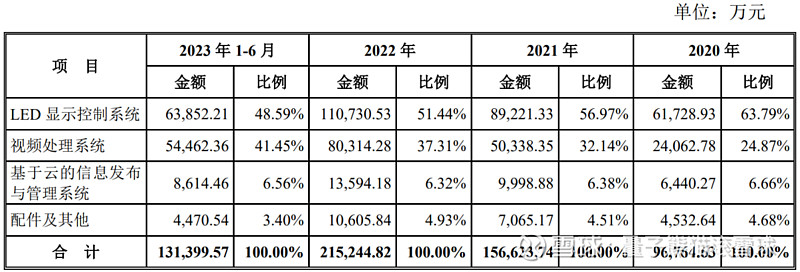

公司主要产品包括LED显示控制系统、视频处理系 统和基于云的信息发布与管理系统三大类。

公司服务全球超过4,000家客户,主要客户包括利亚德、洲明科技、艾比森、强力巨彩、联建光电等LED行业龙头和海康威视、大华股份等安防行业龙头。

公司产品应用于2019年庆祝中华人民共和国成立70周年大会、2019年至2022年中央电视台春节联欢晚会、2021年庆祝中国共产党成立100周年大会、2022年卡塔尔世界杯等大型活动。2022年2月,公司产品应用于为北京冬奥会开幕式所搭建的、世界最大的LED三维立体舞台,并收到了北京冬奥组委开闭幕式工作部、国家体育场运行团队发来的感谢信。

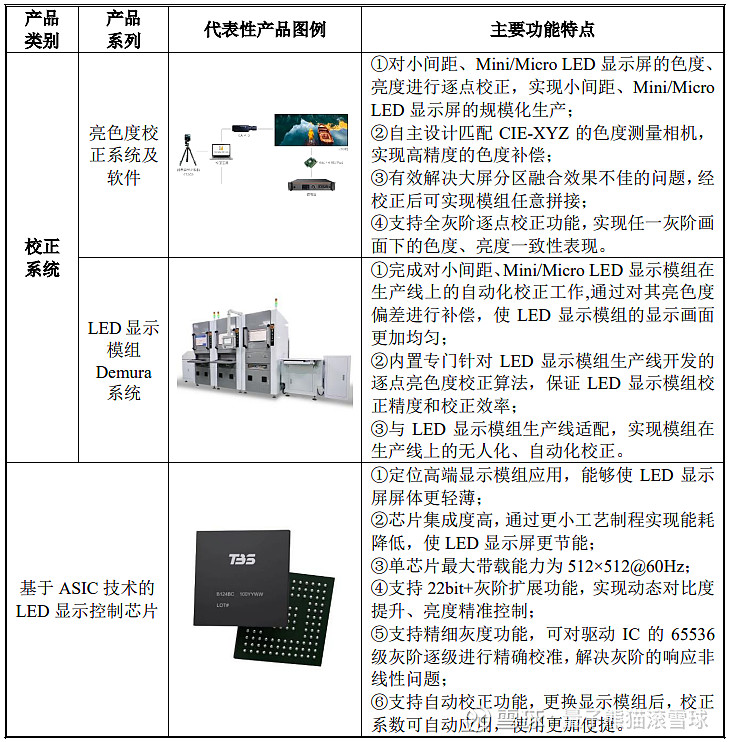

a,LED显示控制系统

LED显示控制系统属于LED显示屏的核心组件。LED显示控制系统主要由发送卡和接收卡组成,发送卡接收视频和控制信号,并将数据打包传输至接收卡, 由接收卡驱动LED显示屏显示视频图像。

公司LED显示控制系统的代表性产品如下表所示:

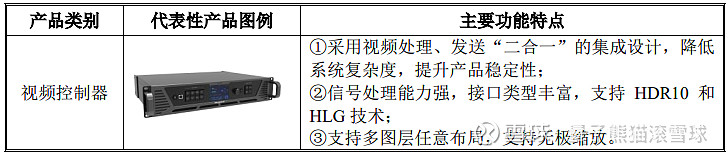

b,视频处理系统

公司依托在LED显示控制系统领域所形成的技术优势及行业口碑,逐步将产品矩阵拓展至视频处理及视频播放领域,持续推出具有视频拼接、视频切换等 一系列功能的视频处理系统,可支持LED、LCD、DLP 等多类显示终端,用于实现视频图像质量的提升及显示屏幕的灵活控制。

公司视频处理系统的代表性产品如下表所示:

c,基于云的信息发布与管理系统

随着通信技术的发展和移动互联网的普及,公司推出基于云的信息发布与管 理系统产品,具体包括两类产品:

云联网多媒体播放器,该类产品交付客户的产品形态为具有硬件形态的多媒体播发器。客户购买公司产品后,可以实现对LED屏的远程管理、远程信息发布、远程监控及远程故障预警等功能。即通过4G、5G、Wi-Fi、有线网络等多种通讯方式,以集群的方式管理远端设备,通过在云平台制作播放内容并发布到远端设备,实现了多屏幕、 多业务、跨区域的信息发布,以及远端设备及显示屏的云端监控、故障预警。

诺瓦云服务,该类产品交付客户的产品形态为软件形态。客户安装并激活后,可以在互联网上实现对LED屏的远程管理、远程信息发布、远程监控及远程故障预警等功能。

主要业务是显示屏图形处理的软硬件设备,然后还有控制视频播放的设备和远程控制设备。

具体营收方面,主要营收来自于LED显示控制系统和视频处理系统,合计营收占比在90%左右。

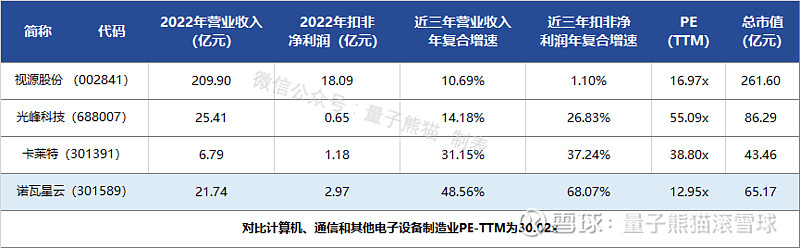

对应行业为计算机、通信和其他电子设备制造业,可比上市企业分别为卡莱特(301391)、光峰科技(688007)、视源股份 (002841)。

发行情况:

创业板发行,由民生证券主承销,新发行市值16.29亿元,发行后总市值65.17亿元,发行价格126.89元,发行市盈率21.93,PE-TTM12.95x,顶格申购需要3.0万元市值。

对比计算机、通信和其他电子设备制造业PE-TTM为30.02x,对比卡莱特PE-TTM为38.80x,对比光峰科技PE-TTM为55.09x,对比视源股份PE-TTM为16.97x。

业绩情况:

预计2023年度实现营业收入304,570.05万元,同比增长40.10%;

扣除非经常性损益后归属于母公司股东的净利润为60,394.19万元,同比增长103.20%。

2022年营业收入217,398.94万元,2021年营收158,405.19万元,2020年营收98,501.58万元,年复合增速为48.56%。

2022年扣非归母净利润29,721.91万元,2021年扣非归母净利润18,943.61万元,2020年扣非归母净利润10,522.38万元,年复合增速为68.07%。

2020-2022年,营收和利润增速较高,然后2023年营收和利润继续双双高增长。

参考招股说明书解释,主要因为LED显示屏行业下游需求迅速增长。

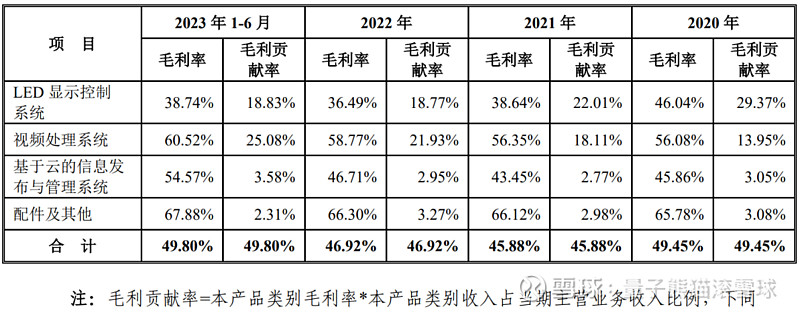

具体毛利率方面,2020年到2023年上半年主营业务毛利率分别为49.45%、45.88%、46.92%和49.80%,毛利率波动提升。

参考招股说明书解释主要因为产品销售价格策略调整以及原材料价格上涨等影响。

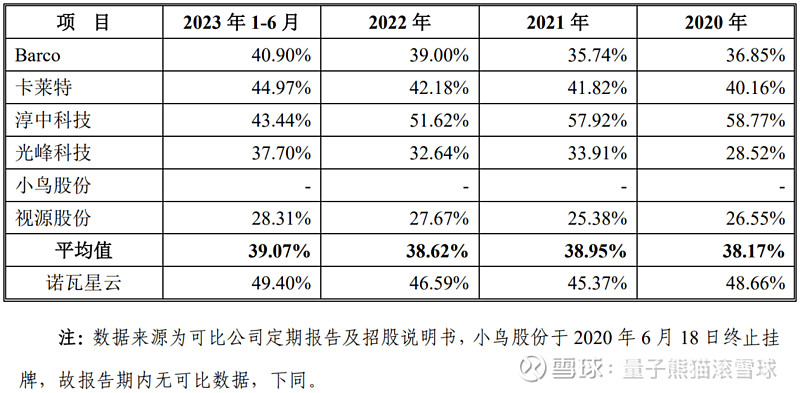

跟同业对比来看,处于较高水平。

从公司基本面看,行业概念还不错,业绩表现很好。

从发行情况看,创业板发行,发行单价较高,发行市盈率还行,PE-TTM还行。

最后汇总如下,单价有点高,结合现在市场行情给个谨慎吧,虽然很想给积极。

打新评级:谨慎,我的操作:申购。

申购建议汇总:

上海合晶,打新评级:谨慎,我的操作:申购。

诺瓦星云,打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~