大家好,我是量子熊猫。

标题这个“震惊了”不是给今天“大奇迹日”准备的,主角得是周五要发行的这只新股…具体大家看后面新股总结那部分就知道了。

本来想重点聊下的行情都被这条挖出来的线索给震到都没心情。

关于今天的反弹,主要想提醒一下,反弹是国家队暴力救市,先不讨论可持续性的问题,如果股市后面要反转必须要有一定的基础支撑,不管是消息面还是基本面,总之现在还远远达不到右侧的要求。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年1月19日可申购新股分析

北自科技(603082):

企业基本情况:

全称“北自所(北京)科技发展股份有限公司”,主营业务为以自动化立体仓库为核心的智能物流系统的研发、设计、制造与集成业务。

公司主要产品和服务具体情况如下:

a,智能仓储物流系统

公司的智能仓储物流系统主要产品形态为企业的原材料库、成品库和物流 配送中心等,应用于仓储环节物料储量大、流量高和品种多的行业,可实现货 物出入库、仓储、配送、盘点等过程的自动化、数字化和智能化,具有通用性 强、覆盖面广的特点。

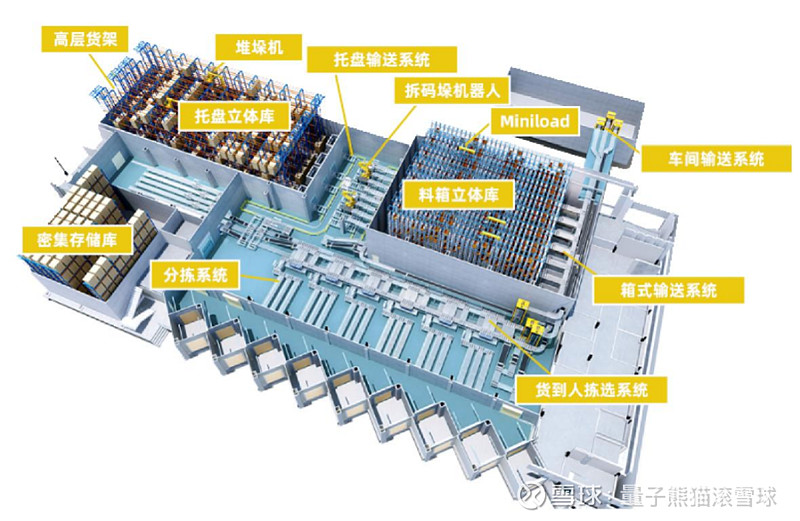

公司典型的智能仓储物流系统如下图所示:

b,智能生产物流系统

公司的智能生产物流系统以包含线边库、周转库和复杂输送单元为主要特 征,应用于生产过程中存在多品种小批量物料周转、仓储需求的行业,将物流 系统与生产工艺相结合,可实现生产过程各环节物流活动的自动化、数字化和 智能化,具有工艺复杂、专业性强的特点。

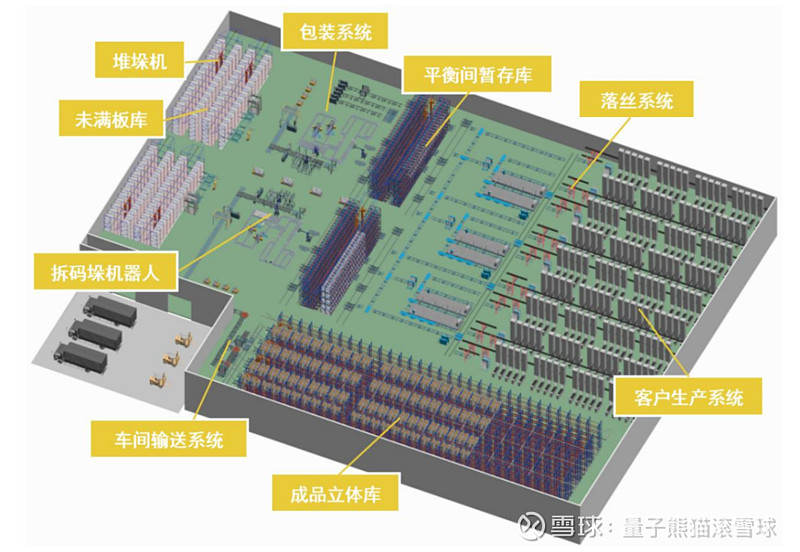

公司典型的化纤长丝智能生产物流系统如下图所示:

c,智能物流装备

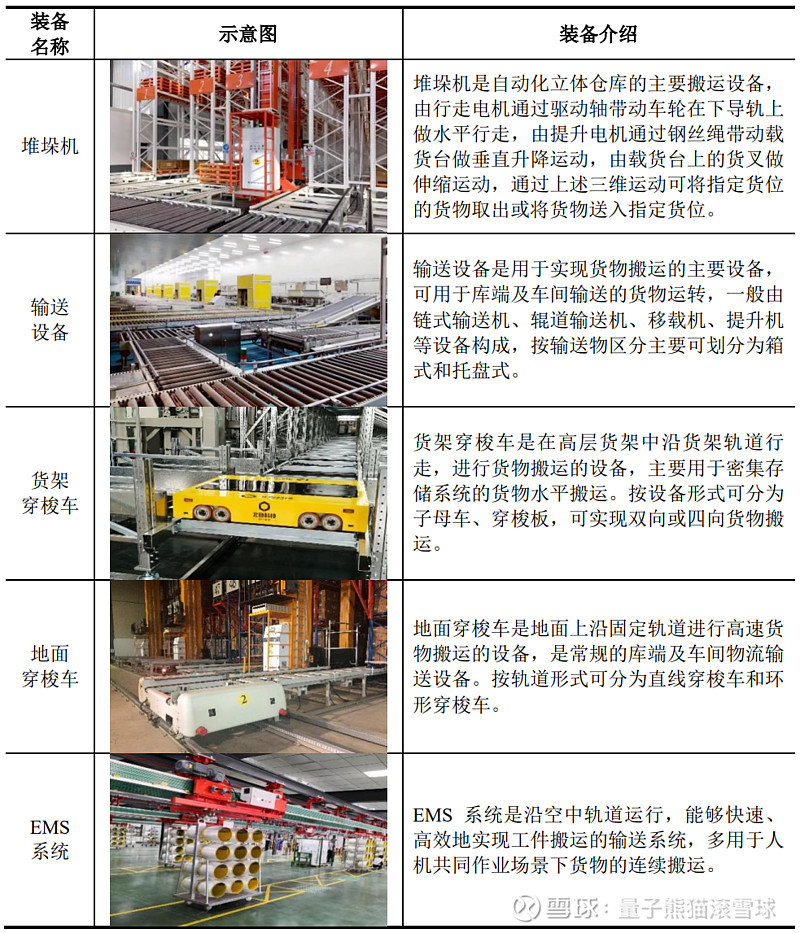

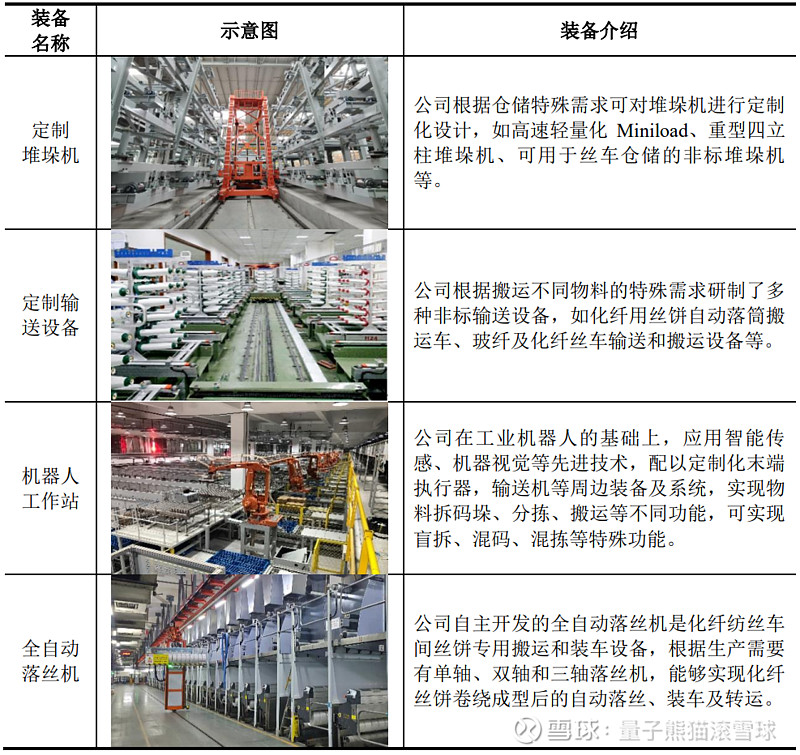

公司提供的智能物流系统由多种智能物流装备构成,并可根据不同应用场 景、客户需求及项目特点提供个性化定制方案。智能仓储物流系统通常包含立 体货架、堆垛机、输送机、穿梭车、EMS 系统、分拣系统、AGV 等通用物流 装备,智能生产物流系统除通用物流装备外还包括根据项目需要提供的定制堆 垛机、定制输送机、机器人工作站、全自动落丝机和龙门码垛机等专用物流装 备。

d,智能物流软件

公司智能物流系统架构如下图所示:

e,运维及其他服务

运营维护是指在质保期后为客户提供的年度维保、应急维修、设备零配件 供应及更换等服务,公司亦会根据客户需要向其销售物流系统所需的备品备件。除运营维护外,公司根据客户需要提供智能物流工程技术咨询规划及其他服务。

业务主要是自动物流系统集成商,也提供单独销售,不过这种一般也都是按套的。

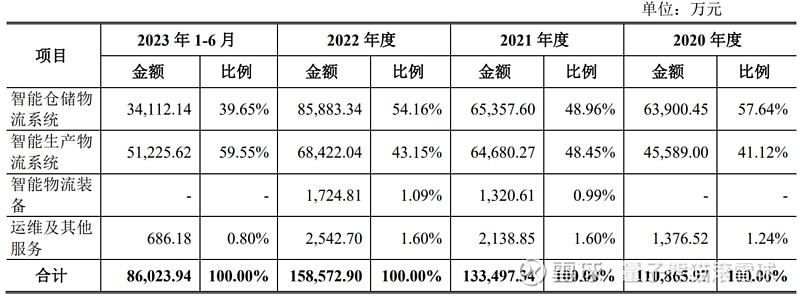

具体营收方面,主要营收来源于智能仓储物流系统和智能生产物流系统,两者合计营收占比在99%左右。

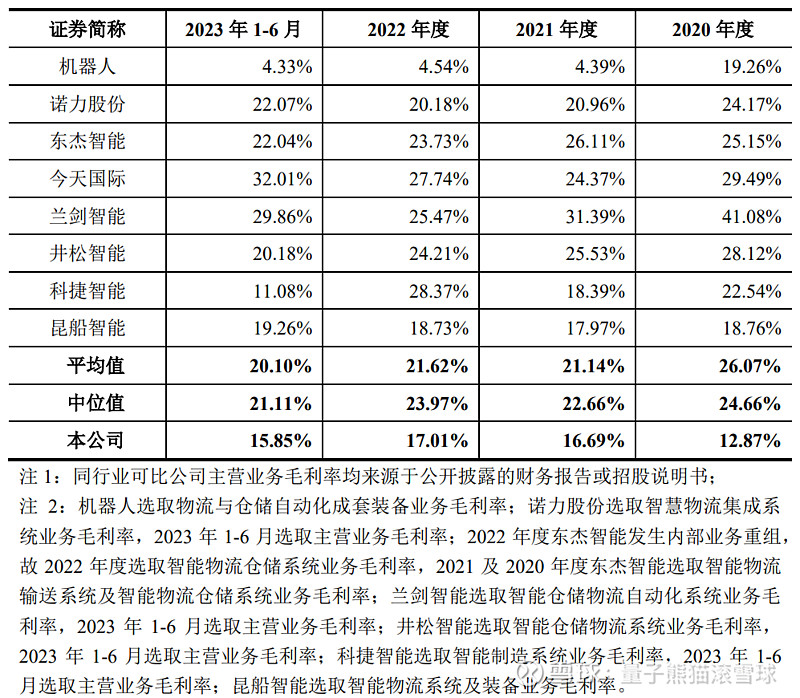

对应行业为通用设备制造业,可比上市企业分别为诺力股份(603611)、今天国际(300532)、兰剑智能(688557)、井松智能(688251)。

发行情况:

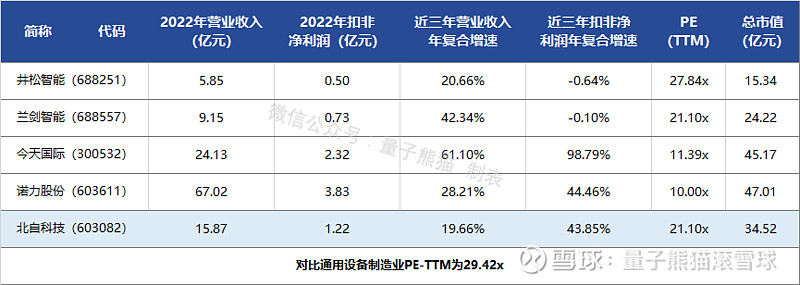

沪市主板发行,由国泰君安证券主承销,新发行市值8.63亿元,发行后总市值34.52亿元,发行价格21.28元,发行市盈率28.19,PE-TTM21.62x,顶格申购需要12.5万元市值。

对比通用设备制造业PE-TTM为29.42x,对比诺力股份PE-TTM为10.00x,对比今天国际PE-TTM为11.39x,对比兰剑智能PE-TTM为21.10x,对比井松智能PE-TTM为27.84x。

业绩情况:

预计2023年的营业收入区间约180,000.00万元至210,000.00万元,同比增加13.39%至32.29%;

可实现扣除非经常性损益后的归属于母公司股东的净利润区间约14,200.00万元至17,000.00万元,同比增加15.94%至38.80%。

2022年营业收入158,743.98万元,2021年营收133,635.12万元,2020年营收110,865.97万元,年复合增速为19.66%;

2022年扣非归母净利润12,247.96万元,2021年扣非归母净利润10,493.89万元,2020年扣非归母净利润5,919.06万元,年复合增速为43.85%。

2020-2022年营收和利润增速都不错且比较稳定,然后再到2023年营收和利润也继续增长。

参考招股说明书解释,主要原因公司业务规模持续增长带动。

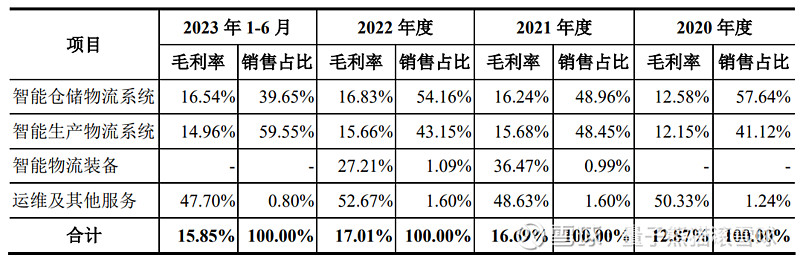

具体毛利率方面,2020年到2023年上半年主营业务毛利率分别为12.87%、16.69%、17.01%和15.85%,毛利率有一定波动。

参考招股说明书解释,主要因为公司收购了部分自研下游厂商带动毛利率提升。

跟同业对比来看,处于较低水平。

从公司基本面看,行业概念还行,业绩表现不错。

从发行情况看,沪市主板发行,发行价格一般,发行市盈率较高,PE-TTM较高。

最后汇总如下。

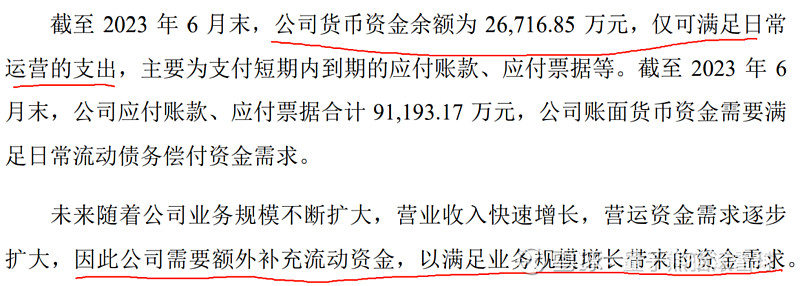

毛利率较低说明虽然招股说明书写着自研设备实际占比应该不高,不过这都是次要的,最牛x的是这家公司在2019年-2021年连续做了三次大额分红分走了公司每年一半左右的利润。

然后公司说因为分红太多,导致现在账上的钱只够日常运营,需要补充额外的流动资金。

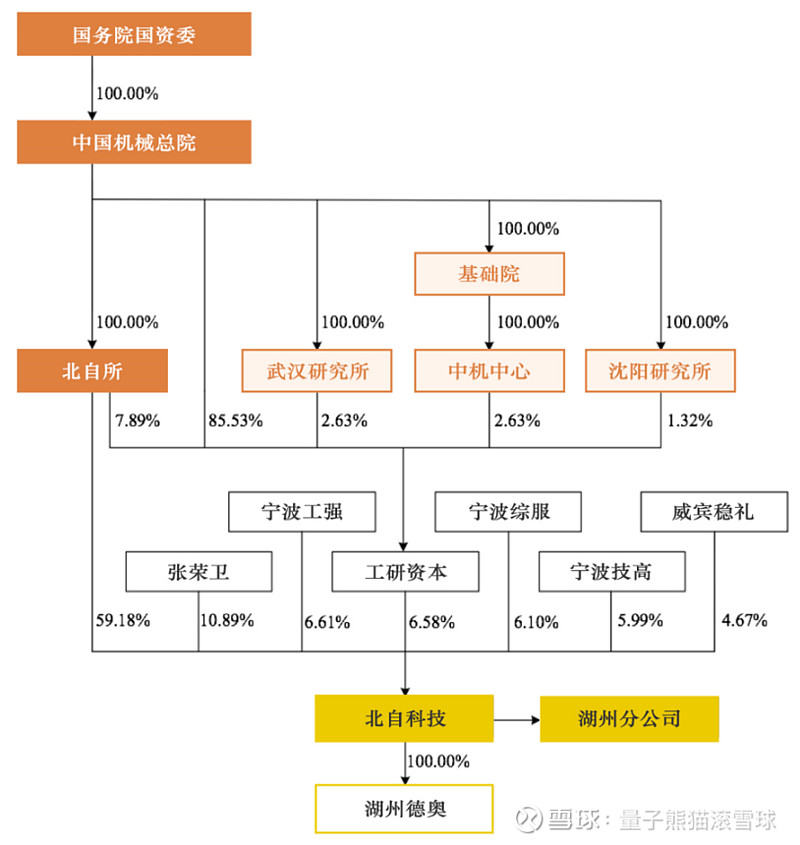

再然后,熊猫查了下股东情况,“中国机械总院通过北自所、工研资本合计持有公司65.75%股份,为公司间接控股股东,中国机械总院为G务院G资委 100.00%持股企业,公司的实际控制人为G务院G国资委。”

好了,熊猫无话可说了,不由得想起三体里面那句话,“毁灭你,与你有何相干”,要么远离要么加入,抵制是无用的。

打新评级:谨慎,我的操作:申购。

推荐大家关注下熊猫的$腾讯控股(00700)$ 号“量子熊猫”,会提前一天并全文推送。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~